一

最近2次看空,都看对了。

第1次是7月末外资大买200亿,不少人预期要反转了。

当时我写下了,今后,只卖不买,随后8月下跌是连绵不绝。

第2次是上周末美联储9月降息,又有不少人预期要反转了。

我依旧写下了,美联储降息,我也会减仓。

支撑我减仓的理由,只有1个:

宏观经济依旧下行,万得全A上半年净利润预计继续负增长。

这意味着,市场只有结构性的机会,不具备整体上行的客观条件。

而即便是结构性的机会,吸引力也不够大,所以满仓绝对是大忌。

我这里所谓的大机会,标准也只有一个:

以至少2年为周期,(业绩增速+股息率)/市盈率≥3,该值越高越好。

21至23年沪深300连跌3年,煤炭能够逆势大涨,核心还是在于普遍5-6倍的市盈率估值,但是业绩是在翻倍增长。

如实现了10年10倍的陕西煤业,21年最低估值6.3倍,扣非净利润同比增长125%。

有人说买煤炭属于深度价值,却不知道量价齐升下的煤炭股,属于超级成长股。

在已经跌无可跌的估值面前,同时业绩还能高速增长, (业绩增速+股息率)/市盈率≥20 ,那么即便是熊市,我也敢重仓。

二

按照(业绩增速+股息率)/市盈率≥3,梳理下我重仓的食饮、银行、家电、有色、电力和煤炭6大赛道。

白酒方面 ,个别市盈率约10倍左右,一季度净利润增速30%+,股息率约5%,符合标准,所以给予了单只5%的仓位上限;

银行方面 ,市盈率普遍5-6倍左右,上半年净利润增速10%+(个别约20%),股息率约3.5%-5%+,(业绩增速+股息率)/市盈率≥3,所以也给上仓位。

基金方面,参考姜诚的中泰星元价值优选A。

家电方面 ,不少市盈率10倍左右,上半年净利润增速普遍15%-20%+(个别30%+),股息率3%-5%+,(业绩增速+股息率)/市盈率≥2,依然不错,所以也给上仓位。

基金方面,参考刘旭的大成高新技术产业,和鲍无可的景顺长城沪港深精选。

有色方面 ,铝市盈率10倍左右,铜12.5-15倍左右,上半年净利润增速普遍40%-50%+,分红比例40%-50%+,

同时铜未来会越来越紧缺,电解铝有供给上限,价格长期看涨,在我看来就是继煤炭后的超级成长股,所以也敢上仓位。

唯一要注意的就是,铜的估值还没有跌到10倍(若股价一直不涨,等年报出炉,大概率就到10倍了),作为周期股,波动更大,非常考验认知。

基金方面,参考鲍无可的景顺长城价值边际。

电力方面 ,主要布局了小水电、风电和火电,(动态)市盈率10倍左右,上半年净利润增速20%+,(业绩增速+股息率)/市盈率≥2。

但是今年水电普遍强势,所以仓位有限。

基金方面,参考冯汉杰的广发均衡增长A。

煤炭方面 ,主要布局了PB在1倍以下、明年有明确产量增长的无烟煤、焦煤,预计净利润增速20%+,和已经大幅盈利的长协占比高的动力煤(只要估值没有泡沫,会一直持有吃股息)。

由于业绩下行,所以仓位也相对有限。

基金方面,参考张翼飞的安信民稳增长A。

三

5月至今,账户几乎回吐了全部收益。

同时梳理了下自己的投资胜率,已经从60%降至40%。

以后只聚焦食饮、家电、银行、电力、有色和煤炭6大高分红赛道,

如果没有大幅盈利,坚决避开业绩下行的行业。

PS:银行、食饮、家电相对稳定,煤炭、电力和有色均有过净利润大幅下滑的历史。

过去10年,这6大赛道,每年都会有1-2个行业跑出来。

哪怕是熊市,如18年全年下跌,但是银行、水电最为抗跌。

而且17年,是银行、煤炭、有色、家电和食饮的大牛市。

而21-23年沪深300连跌3年,又是煤炭的大牛市,连续3年上涨,又是大幅跑赢。

既然这些行业能给我带来丰厚的收益,我为什么还要涉足其它行业呢?

四

底部信号已经越来越多了。

来源:Wind

比如昨天融资规模已经降至1.38万亿,与2月5日的最低点1.375万亿,相差不到百亿了。

还有,一天杀一个大白马的戏码,已经上演。

来源:Wind

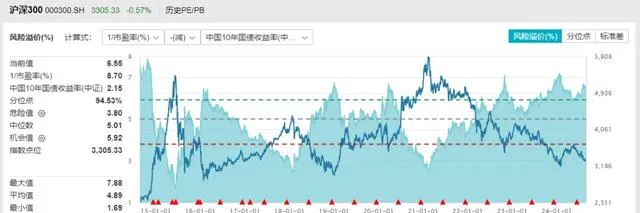

但我认为, 沪深300的风险溢价何时跌到7 ,这个反映基本面的底部信号更为关键。

在此基础上,同时选择有基本面支撑、估值打了5折的优秀公司或基金,才能在未来的上涨中,再度获得不错的收益。

我和成功的距离,只差一轮牛市。

有牛市,就赚大钱。

没有牛市,对我而言就是结构性牛市,就立足于每年收益双位数。

本文系好买研习社原创,如需转载,请在文章开头注明来源于「好买研习社」。未经授权,任何媒体和个人不得全部或者部分转载,否则将承担相应的法律责任。

免责条款:本文内容为基于公开资料研究完成,并不构成投资建议。投资者应审慎决策、独立承担风险。

边学边赚,就在好买研习社,更多内容,可以关注@好买研习社