3月4日,A股主要指数继续收涨,上证指数录得三连阳,市场成交额连续5日突破万亿达到10863亿元。两市2082家公司股价上涨,88家公司股价涨停。

板块方面,Wind 数据显示,液冷服务器、华鲲振宇、HBM(High Bandwidth Memory,高带宽存储器)全天表现强劲。CRO、减肥药和石油天然气等板块也有所表现。房地产、高送转和最小市值指数等表现低迷。

消息面上,上周万科正与以保险公司为主的贷款类机构进行谈判,以将部分即将到期的非标债务延期的消息不胫而走。万科辟谣之后,市场疑虑依旧没有消散。本周一,房地产板块受到消息冲击,表现不佳。

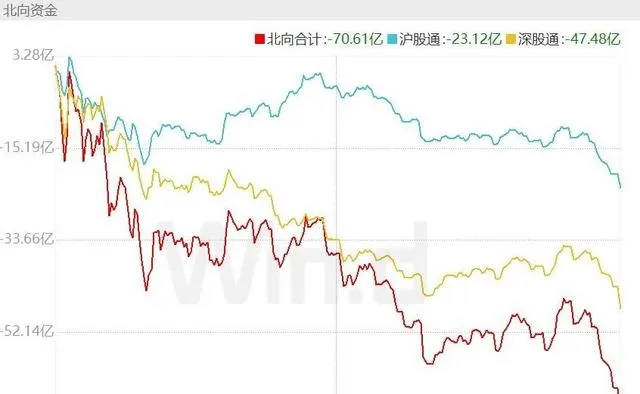

北向资金连续第二日净流出。3月4日,Wind数据显示,北向资金全天净卖出70.61亿元;其中沪股通净卖出23.12亿元,深股通净卖出47.48亿元。

// 两会本周开幕 //

据央视报道,十四届全国人大二次会议将于3月5日上午开幕,3月11日下午闭幕,会期7天。

3月4日下午3时,全国政协十四届二次会议开幕。

证券时报消息,全国人大代表、深圳证券交易所理事长沙雁3月4日在驻地接受采访时表示,要加大对资本市场违法违规行为的打击力度,形成立体化追责体系,同时还将坚持投资者为本,增强市场的内在动力和内在稳定性,积极落实吸引中长期资金入市的相关要求。

全国政协委员、南方科技大学副校长金李对媒体表示,建议放宽养老金等长期资金进入股权投资领域的限制。鼓励养老金参与股权投资,不仅可以扩大中长期资金来源,提振金融对于科技创新的支持,也更加自主可控,为养老金融创造更高收益。

// 两会如何影响市场表现? //

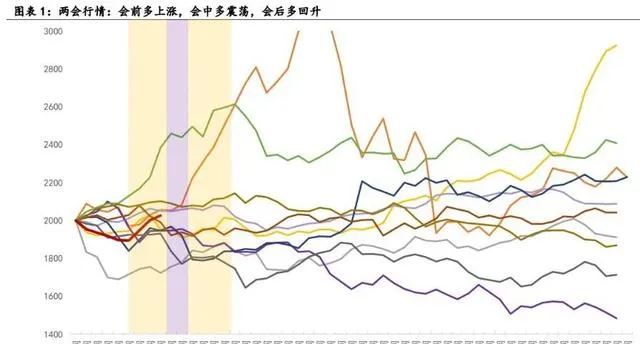

关于两会期间的市场表现, 华金证券回顾了2010年以来历年两会前后及两会期间的A股表现,认为指数走势受事件影响并不大。

该机构称,复盘2010年以来历年两会召开前和召开后5、10、30个交易日内上证综指表现,可以看到:一是两会召开前后10日内上证综指涨跌概率都不高,但召开前30日和召开后30日上证综指14年中有9次上涨二是会议召开后5个交易日内上证综指上涨概率最低,14年中仅有2次上涨。

不过,华鑫证券认为,复盘近十年两会行情,发现日历效应较为明显,会前多上涨,会中多震荡,会后多回升。

该机构认为,两会行情主线甚至全年行业主线,都与产业政策定调息息相关,两会期间涨幅前十行业有超一半的概率在全年表现居前。 预计今年两会总量偏平淡,亮点在产业政策,会中A股震荡整固,政策预期若能兑现,会后延续上行,关注中央加杠杆和新质生产力两大主线。

// 机构推演的后 市主线 //

中金量化团队不惧小盘股近期调整 ,称认为A股当前在估值、情绪、资金等方面均处于偏低状态,未来趋势向好,但或出现的上涨也将更多表现为震荡形式。风格轮动方面,在3月相对看好小盘成长风格。

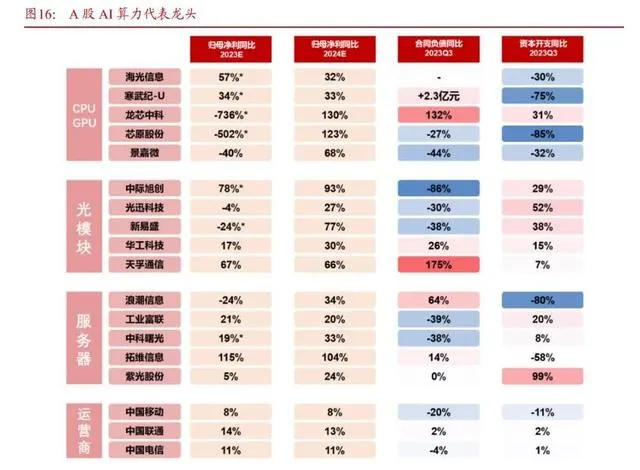

浙商证券则淡化市值体量,关注产业变化和主题行情规律 ,认为随着2023年报和2024年一季报的陆续披露,随着以算力为代表的龙头公司基本面线索持续显现,主升段将进一步展开。从这个角度看, 随着基本面线索的逐步兑现,本轮AI行情演绎有望超过去年上半年。

国海证券认为,新质生产力有望成为年度关键词,科技制造或成今年政策重要主线。 自2023年12月中央经济工作会议强调「发展新质生产力」以来,今年中央、部委多个重要会议多次强调聚焦战略新兴产业、未来产业,打造新质生产力。从后续来看,制造强国进一步向科技制造强国转变趋势明确,政策有望加大对航天航空、人工智能等科技制造领域的支持力度。

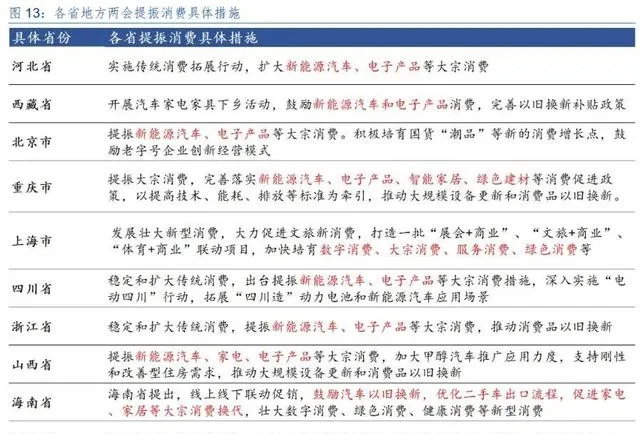

该机构建议,重点关注两会对经济指标、年度重点任务的部署以及相关媒体活动。结构上来看,设备更新、消费品以旧换新举措有望加速落地。积极应对春季躁动行情,积极布局景气成长和可选消费,3月首选行业:汽车、通信、电子。

华金证券也认为,行业政策上,预计政策着力的方向在新质生产力和扩大内需。 今年两会建议关注TMT、新能源、机械、家电、汽车、大消费等相关行业的投资机会。新质生产力相关的TMT、高端装备、新能源等行业和扩大内需相关的汽车、家电、大众消费等行业值得关注。

中航证券称,两会政策关键时间窗口,重点关注财政扩张相关表述。 若本次财政扩张相关表述积极,或将推动A股中枢进一步抬升。推荐防御属性较高的央企高股板块,以及和经济数据关联性较弱的人工智能领域,其中重点看好科技相关央企的表现。右侧信号确认之后可关注顺周期板块。

Wind金融终端输入命令

WBUY(万得交易快线)

一次开户,基金市场一键链接

线上批量下单,轻松多账户管理

组合资产穿透管理,实时监控底层持仓

专为机构打造

一站式基金投研、交易、管理平台