(本文作者杨峻,百年保险资管董事长)

最近科幻大片【沙丘2】热映,讲述的是主人公保罗在厄拉科斯星球(沙漠星球)遭遇灭族后,带领星球原住民弗里曼人奋起反抗、试图拯救宇宙的故事。弗里曼人在经受几百年的苦难后,终于迎来了他们传说中的「救世主」——保罗。起先,他们对保罗的能力还有所怀疑,但当保罗拿着大铁钩,坚定地站在沙虫身上御风而行时;当保罗看他们一眼,就能说出每个人的前世今生时,弗里曼人终于心悦诚服。他们尊他为神,期待保罗能带领他们把沙漠变成绿洲。

保罗之于弗里曼人,恰如明星基金经理之于基民。

对不具备金融认知的普通投资者而言,股市的投资环境如同沙漠星球一样「恶劣」。投资者被市场先生摁在沙上反复摩擦。他们很难凭借自身能力赚到钱,因此寄希望于明星基金经理,能够像英雄一样,带领大家在A股市场寻到他们的绿洲。

01

可惜的是,保罗其实只是被刻意包装出来的「救世主」,而股市的英雄们也并非常胜将军。

人性慕强,喜欢拯救者、英雄、救世主。 剧中,试图掌控宇宙走向的姐妹会深谙此道。她们知道,要利用拥有庞大资源但是生存环境恶劣的弗里曼人,最有效的手段就是向他们灌输「救世主」的存在,并提前对「天选之子」进行刻意培养,练就种种神迹,让民众信服。而保罗,尽管内心并不情愿,但在多方压力下,最终还是半推半就服从了姐妹会的安排,顺应民众的这种心理,去扮演「救世主」的角色。

对于基金公司和财富管理机构而言,最简单的营销手段也是「造神」。 在激烈动荡的市场,总有少数几个基金经理,把握住了市场机会,脱颖而出。于是,这些「神迹」就被包装,用以佐证明星基金经理具有非凡的能力,在未来的市场中能再创佳绩,吸引大量的投资者追随。相信基金经理本人,大都也不愿意扮演「救世主」的角色,但是在利益裹挟下被无奈地架上神坛。

【沙丘2】的剧情不是终局。读完【沙丘】全书就会知道,这场造神运动,最后带来的不是和平和绿洲,而是更加深重的苦难。 弗里曼人迎来了他们的「救世主」,但却被卷入一场毁天灭地的圣战,从而生灵涂炭。而我们的投资者,追随明星基金经理而买入的后果,往往也是损失惨重。

迄今为止,A股市场上出现过三个规模超千亿的权益基金经理,分别是张坤、刘彦春、葛兰。他们本身是很优秀的基金经理,在消费、医药领域的投资能力可圈可点,其管理规模在2020年、2021年先后走上千亿神坛。然而,观察他们的成名作,我们却看到同一个宿命:在良好的历史业绩的诱惑下,投资者蜂拥买入。产品规模达到高峰后,神迹却消失了,业绩骤然「变脸」,客户亏损严重。

有人说,这几年股市整体表现不佳,这些基金给客户亏钱也在意料之中。 在笔者看来,明星基金经理业绩的拉胯,几乎是宿命,并不全然是股市整体表现不佳所造成的。 近几年核心资产确实表现不如人意,但新能源、AI、红利和小微盘都曾有过结构性的机会,可惜这些基金经理并非「神」,不能未卜先知,没有能力抓住每一次板块轮动的机会。明星基金经理之所以能崛起、吸引眼球,往往是因为他本身的能力圈与市场当时的风格高度契合。「网」张好了,恰好「风」来了。张坤、刘彦春、葛兰,无一不是在「喝酒吃药」的行情中,借助了财富管理机构特别是互联网的力量,知名度和规模扶摇直上。

规模登顶之日,往往是风格演绎到极致之时。基金经理并非全知全能的「神」,很难精准地在板块之间轮动。而且,即使基金经理对某细分板块理解深入,但受制于庞大的基金规模,也难以从中挖掘出阿尔法收益来。因此,产品规模登顶后,大幅回撤也就在意料之中了。可怜的是迷恋「神」的普通投资者们。

02

美国投资界历史上也有过群星璀璨的年代,涌现过利弗莫尔、格雷厄姆、巴菲特、彼得林奇、西蒙斯等等如雷贯耳的名字。从这些明星基金经理迭代的背后,我们似乎能看到美股从婴儿到壮年的成长轨迹,即投资行业不断壮大、股市效率不断提升、信息愈加透明、交易规则越来越规范。想要持续地战胜市场,已经非人力可为。当下,美国资管市场已进入「诸神的黄昏」,明星基金经理已经远去,取而代之的是各家鼎鼎有名的公司,如贝莱德、先锋、富达、摩根等,其中不乏深耕主动管理的公司。美国市场到底发生了什么?

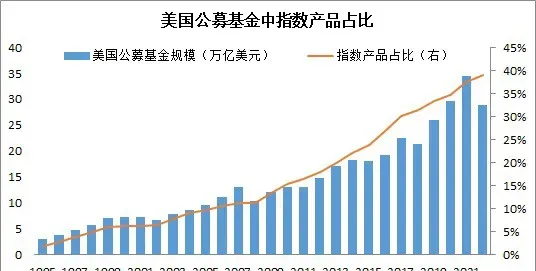

第一,市场效率提升,基金产品指数化转型趋势明显。

随着基金行业的壮大,其投资的股票规模也越来越大。根据美国ICI年鉴,2022年底目前美国的公募基金持股占股票总市值的比例高达32%。人无法拽着自己的头发离开地球,基金行业作为一个整体,很难超越市场,因为它自己就是市场。因此,美国的基金行业中,费用低廉的被动型产品的占比越来越高,目前接近40%。

2008年时,巴菲特和一位对冲基金的管理人进行了一场著名的「十年赌约」。赌约中,巴菲特购买标普500指数,和后者的5只对冲基金比拼业绩,以100万美元做赌注。结果巴菲特只在2008年落后,其余9年都处于领先。以十年的总成绩来看,标普500指数的累计回报率为125.8%,而5只对冲基金的最高回报率为87.7%,最低回报率只有2.8%,远远跑输了标普500指数。

各家基金公司,不得不顺应趋势调整其产品结构和业务结构。 1985年之前,先锋基金的核心产品其实是一支主动权益基金,即明星基金经理约翰涅夫管理的温莎基金。而早在1975年就创设的先锋标普500指数基金,发行之后一直不温不火,直到90年代才开始真正的腾飞。时至今日,先锋的被动产品在管理规模中的占比高达80%。

第二,随着买方投顾越来越多地承担配置的角色,基金产品越来越「工具化」,即使是主动投资,也越来越「工业化」。

贝莱德的高管祝国桥曾经坦言:「我们投资业绩的创造不依赖某一个或几个明星投资经理、灵魂人物,而是依靠体系和团队的力量。我们的投资逻辑与通常的主动投资逻辑非常相似,但是用系统化方式去演绎,体现在投资逻辑验证系统化,数据采集&分析系统化、组合构建系统化、风险管理系统化。」

曾以明星基金经理闻名的富达如今已脱胎换骨,不再高度依赖明星基金经理。除了资管,富达还在养老、投顾、经纪等领域多元化发展,同时致力于打造一体化、体系化的投研平台。富达建立了一整套有效的基金经理培养体系,并于2014年创建了多基金经理的管理模式,同时鼓励分析师在细分领域做深做精,而不是走「跨行业轮换——提拔为基金经理」的职业路径。这些努力,本质上是将基金经理和分析师的投研工作模块化、工具化。

第三,规模是业绩的敌人,明星基金经理的业绩难以长期持续。

规模越大,重仓股票的可选范围越小,阿尔法的持续性越难。1990年,43岁的彼得林奇就宣布退休了,退休前他管理的麦哲伦基金规模高达140亿美金。彼得林奇之所以急流勇退,坊间猜测有很大一部分原因是规模扩大后带来的业绩压力。今天的富达,仍有一些管理几百亿美元规模的明星基金经理,但也都同样面临着收益不可持续的困境。

03

可以预见,随着市场回暖,我们后面还会涌现出一些业绩优秀的基金经理。但作为从业人员,我们要明白,「造神」无异于竭泽而渔,不能解决当下的问题,更不能解决未来的问题。

因为基金经理是人,而不是神。【沙丘2】的保罗被封神,最后却成为宇宙屠夫。基金公司和财富管理机构祭出明星基金经理,虽可收获短期规模,但业绩的拉胯却近乎必然。伤到了客户,机构自身也会受到反噬。

投资者,请不要迷信明星基金经理、迷信历史收益,而是要仔细探究基金经理的能力圈和个人风格,结合自身情况选择合适的基金经理。如果没有选择的能力,可以寻求买方投顾的帮助。

财富管理机构,请停止造神,而是要在对客户进行深度KYC的基础上,对客户讲清楚基金经理的风格特征、能力边界、适配的市场环境,充分提示风险,做好产品适配。

资产管理机构,请沉下心来构建专业化的投研框架,建立工业化、数智化的投研平台,夯实深度投研能力,打磨优质产品。

基金经理,请认清自己的能力边界,对客户和市场保持敬畏之心,不断提升自己的认知,把产品业绩作为首要目标。追求美誉度,而不是知名度。

在【沙丘】原著中,作者赫伯特借弗里曼人契妮的父亲之口,写道:「不要让普罗大众落入英雄的手里,再没有比这个更可怕的灾难了。」这句话,在大财富管理行业同样适用。

(本文作者杨峻,百年保险资管董事长)

本文仅代表作者观点。