苹果 的 Vision Pro 一经发布,就引起了热烈讨论,这也带火了产业链上的 汤姆猫、因赛集团 和 天娱数科 等混合现实概念股。

其实在VR领域,苹果也只能算后来者, Meta 的 Quest 系列早在2018年就发布了第一款产品。然而,很少有人知道,在这些VR设备背后,离不开一家中国企业的支持,这家企业就是致尚科技,目前已经在深交所上市。

索尼、Meta供应商,开拓光通讯领域

致尚科技是一家精密电子零部件制造商,产品形成了以游戏机、VR/AR设备的精密零部件为核心,以电子连接器、光纤连接器为重要组成部分的布局,是目前国内唯一一家这一领域的上市公司。

公司的产品通过 富士康 和 歌尔股份 等公司集成其他功能件后形成整机产品,并配套给 任天堂、索尼、Meta 等终端品牌商。

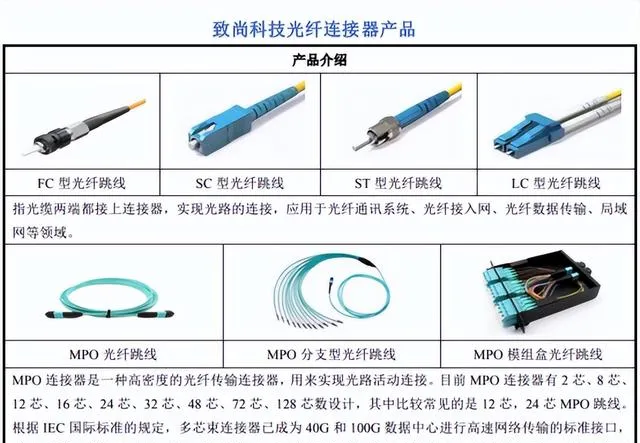

此外,致尚科技还进军了光通讯领域,所谓的光通讯是指以光波为载体的通讯方式。公司生产的光纤连接器是光通讯器件的重要组成部分,可应用于光纤到户、数据中心、4G/5G通讯等。

早在2019年致尚科技就能独立提供光通讯相关产品解决方案,并在2020年成为 SENKO 供应商,并参股 福可喜玛 ,成为 华为、海信光电 等企业光通讯业务MPO产品供应商,伴随着国内国内5G网络、数据中心等等项目的建设,光通讯业务将成为公司新的增长点。

业绩稳中向好,不断进军新行业

在传统行业和新涉足的行业中,致尚科技的业绩表现还是不错的。

2019-2022年,致尚科技的营收从4.62亿元增长到5.76亿元, 年复合增长率为7.60% ,但在2023年1-9月,终端客户的需求减少导致了游戏机零部件收入下降,公司的营收同比也有所下降。

同期,公司持续提升自动化水平,高毛利的游戏机零部件业务持续发展,归母净利润从0.36亿元增长到1.17亿元, 年复合增长率达到49% ,增长十分迅速。在2023年1-9月受到汇兑损失及投资亏损的影响,公司的归母净利润同比下降41%。

从致尚科技的营收结构上可以看到,滑轨始终是公司的营收大头,占比基本在50%左右,但在2022年受到任天堂新一代游戏机产品销量下滑影响,滑轨和游戏机连接器收入小幅下降。

同时,光通讯赛道的光纤连接器产品的主要客户 SENKO 降低了采购规模,所以收入相比2021年有所下降,但仍是2020年的三倍还要多。在2022年,公司还对精密制造业务进行了调整,削减了精密加工服务, 新开展了自动化设备业务 。

产品结构调整,盈利能力增强

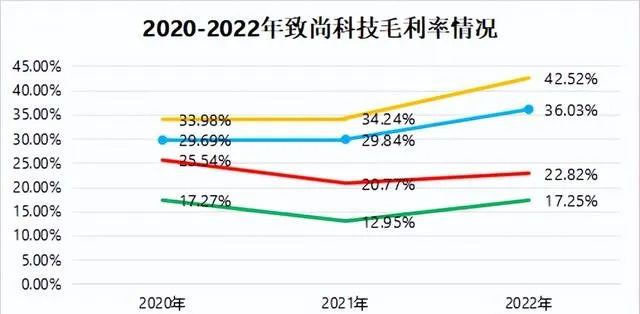

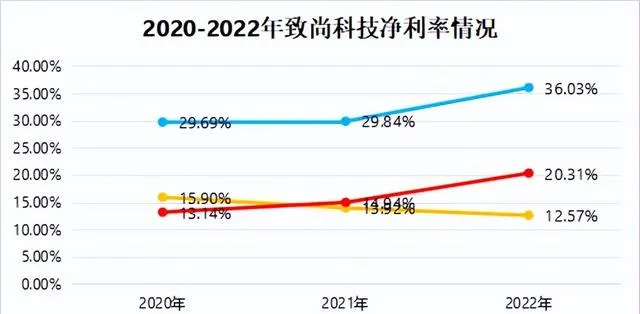

致尚科技不但成长性不错,毛利率水平也在稳步增加,这主要得益于游戏机零部件毛利率的提升,尤其是在2022年,公司的滑轨产品 全部实现自主自动化生产 ,不再依靠代工生产,这极大地助推了公司毛利率的走高。

而公司对连接器业务进行产品结构进行了调整,所以该业务毛利率有所下滑。在精密制造业务方面,公司主动削减掉了产品附加值不高精密加工服务业务,在 2022年该业务的毛利率有所提升主要来自于新开设的自动化设备业务 。

在此期间,伴随着公司的经营规模的不断扩大,规模效应日益凸显,期间费用率也在逐年降低。

毛利率走高,期间费用率降低,自然带动着公司净利率的快速增长。 在短短两年时间里,致尚科技的净利率就从只有13.14%增长到20.31% ,这也解释了为什么公司在2022年营收下降但归母净利润有所提高。

重视研发,打入索尼、华为供应链

致尚科技这些良好的业绩离不开对研发的高度重视,可以看到,公司的研发费用率一直在增加, 从2020年的4.51%增加到2023年三季度的6.33% 。

这些研发投入会在产品上产生效果,最终达到吸引客户的目的。

在游戏机零部件业务上,致尚科技与 富士康、歌尔股份 建立起合作关系,将生产出的游戏机零部件进行集成整合后形成整机产品,最终供应给 任天堂、索尼、Facebook ,应用在 Switch、PS 等游戏主机上。

其中, 公司的母端滑轨销售数量占任天堂游戏主机产品销售量所需母端滑轨的30%上下 ,并且其最新一代的滑轨也已经通过任天堂认证,导入供应链后,销量也在快速增长。

在AR/VR领域,精准定位控制器是AR/VR产品控制手柄的核心器件, 致尚科技所生产的精准定位控制器通过了Facebook的验证,应用在Oculus上,在2022年实现了2445.03万元的营收 ,还收到了来自 字节跳动Pico系列产品 的订单需求。

在光通讯领域,致尚科技通过参股 福可喜玛 ,成功打入 华为、海信光电 等企业光通讯业务产业链。

布局光通信,发展潜力大

在2022年,全球的游戏玩家数量有 32亿,游戏产业市场规模预计达到1844亿美元 ,其中 主机游戏市场达518亿美元,占比达到28.09% 。

而游戏设计本身就要求具有用户粘性,游戏玩家的玩乐需求持续存在,未来玩家的数量也会持续增加,预计到2025年,全球游戏玩家数量达到 36亿 ,形成一个 2102亿美元的市场 。

而我国上市公司中并没有其他主营游戏机零部件领域的企业,致尚科技具有 唯一性 ,它的市场规模将进一步扩展。

与此同时,VR/AR技术的成熟会拓宽公司的应用领域。在 2022年VR的出货量达到986万台 ,除了 Meta 和 字节跳动旗下的PICO,苹果发布的Vision Pro 也来分了一杯羹,根据预测,在 2025年全球VR出货量达到3000万台,是2022年的三倍还多 。

此外,致尚科技还布局了 光纤连接器 领域,这一领域下游的应用场景主要集中在光纤入户、基站、数据中心等方面,而我国的 「新基建」、「数字经济」等战略 必将进一步刺激对光纤连接器的需求。

结语

致尚科技作为国内少有的游戏机零部件领域的企业,经过多年积累,已经积累了 任天堂、索尼、Facebook 等客户,并且又开拓了光通讯这一新赛道,打入了 华为 供应链。公司的业绩增长较好,盈利能力也在不断提升,未来在广阔的市场中,它的表现还是很值得期待的。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

关注小象说财,立即领取最有价值的【成长20:2024年最具有成长潜力的20家公司】投资报告!