9.24日之后,我们能看到市场热衷于牛市论,机构、媒体也都是认为结束熊市周期了;而随着10.8日巨震后,一波回落,又有声音说这是一波最短牛市;10.18日央行放话,再度活跃时,又说牛回来了。 究竟怎么来看待牛熊呢?不能总是飘忽的情绪因素。实际上,我们注意到外媒分析股市时,总提到债务因素,为何?这是源于这个是决定牛熊的核心,这个角度还是值得股民琢磨的,至少是很多人的思维盲区 。

外资视角,盯紧债务因素分析市场

在

【高盛会议研判行情要点与后市关键窗口】

https://weibo.com/ttarticle/p/show?id=2309405087826730680642

中,介绍了外资对于行情的理解模式,也有很多的思考,有一些已经在盘面体现了。近期桥水基金的达利欧有过补充分析,

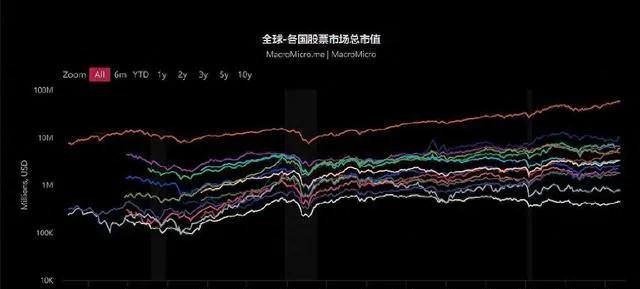

尽管中国经济在过去十年的平均名义增长率达到两位数,但股市回报率几乎为零。目前股市(以MSCI中国指数为例)水平相比于新冠疫情爆发后的高点(2021年初)仍有50%左右的回撤

。2024年的GDP增长率如下:第一季度:同比增长5.3%;第二季度:同比增长4.7%;第三季度:同比增长4.6%;全年要到达5%,第四季度需要5.4%,资金提前计提了第四季度出更大的刺激措施。

达利欧说了一段话,形容中国市场,挺值得股民思考的,提供了新的角度。他说:「 我是名市场参与者,而我们现在看到的情况是,地方政府背负大量债务。他们(过去的)运营模式是通过出售土地和借款来筹集资金,但现在无法再这么做了。 其实,之间我们的地产透支,以恒大为首的模式,就是一种上瘾模式,不断扩张,结果……

如今中央需要为这些省份提供资金,他们确实在这么做。但同时,这些省份自身的贷款需要重组。我经历过这些情况。在美国有四次,在全球范围内有多次。

需要做两件事:一是债务重组,这将沿这些路线进行;二是货币政策,利率需要低于名义增长率,实际利率也需要较低,且需要有一种抑制储蓄的措施。

」

债务风险出清是资产价格筑底的关键

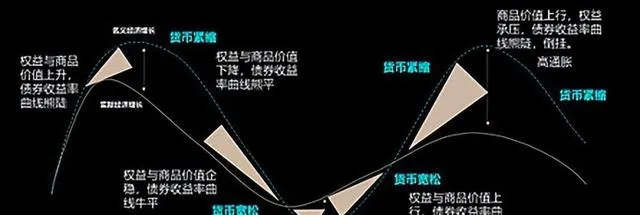

之所以,外资,外媒都关注债务因素,是因为从海外经验角度来看,股市长时期、大级别下行往往与高杠杆债务问题强相关。

在前期宽松政策等因素推动的繁荣泡沫到顶峰之后,央行往往需要被迫提高利率,冷却过热的经济,戳破泡沫,如果企业和居民部门杠杆率过高,这一过程通常伴随着资产价格的崩溃,居民部门信心降低,国家陷入「资产负债表衰退」

。

在通缩性长债务周期的最后阶段,可以初见经济活力与资本形成的复苏,但这一过程通常经历5-10年才能达到之前的峰值。 牛市形成于泡沫之中,大级别底部的构筑则成型于萧条阶段。资产价格的大级别拐点需要等到杠杆率显著见顶回落。如果债务风险出清不充分,资产价格的底部可能还会再度突破,实际上,日本失落二十年期间,有过几次50%+反弹 (具体可以参考 【熊市反弹经验与股民进阶的生存路径】 https://weibo.com/ttarticle/p/show?id=2309405089638678397116 中的详解),依然没有走出熊市,就是源于这个因素。

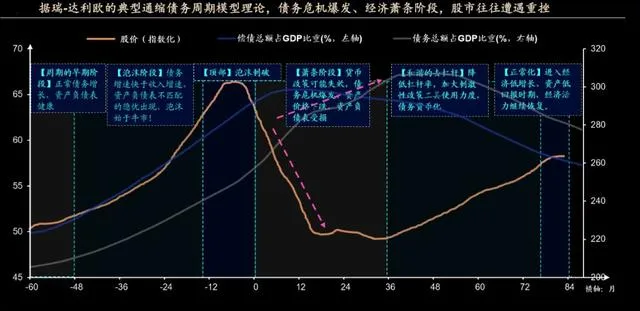

如果股市下行的过程中,杠杆率尚未见顶回落,那么所形成的底部可能会被突破,或再次出现深度探底,即债务风险的出清并不充分,以90年代的日本为例:当资产价格泡沫严重到一定程度,央行通常采用提高利率的方式削减泡沫。 资产价格崩溃,偿债成本增速远高于收入增速,爆发债务危机。私人部门不得不持续削减债务,首要目标由「利润最大化」逐渐转向「负债最小化」,以此修复受损的资产负债表,结果使得经济陷入「资产负债表衰退」。所以,这个因素才是熊市走出关键,接下来对此做一个详解。