来源:美股研究社

作者 | Jonathan Weber

编译 | 华尔街大事件

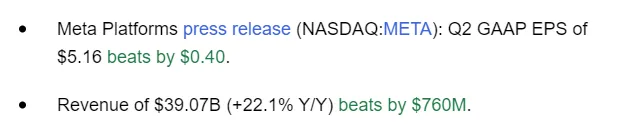

Meta(NASDAQ:META)周三公布了其最新季度财报果,轻松超过预期,并在多个关键指标上显示出出色的增长。该公司的人工智能投资正在获得越来越多的回报,Meta AI有望在今年晚些时候成为使用最多的人工智能助手。

Meta再次取得了双赢——该公司在两个方面的表现都超出了分析师的预期,收入增长了2%,每股收益也达到了高个位数。分析师们曾预测该公司将实现大幅增长,但Meta在第二季度的实际增长率甚至比预期还要好。这与过去许多季度的情况一致,因为分析师似乎倾向于低估Meta Platforms的增长潜力。

Meta并不是人工智能炒作最多的公司之一,但该公司有望成为未来最重要的人工智能参与者之一。与英伟达、博通等其他专注于硬件的人工智能公司不同,Meta将成为软件和服务领域的人工智能巨头。这并不是一件坏事——过去,受益于新发展的软件公司有时会胜过硬件供应商,例如PC时代的英特尔/思科和微软。

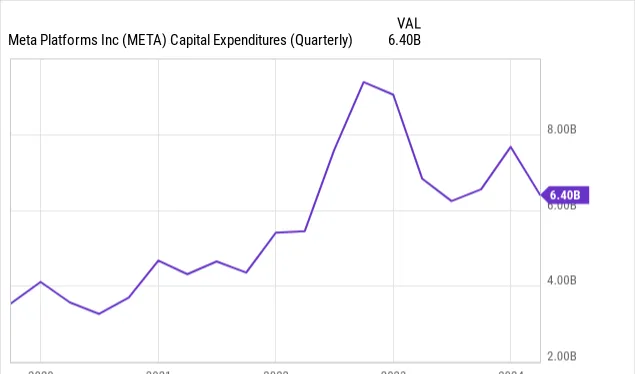

目前,Meta继续大力投资其AI业务,其中包括购买英伟达的AI芯片。这也解释了为什么Meta的资本支出在最近大幅增加:

从2022年年中开始,Meta开始将更多资金用于增长投资,主要用于AI数据中心和相关设备。在最近一个季度,即2024年第二季度,Meta又花费了82亿美元购买物业和设备——AI芯片很可能占其中很大一部分。当然,尽管进行了这些投资,Meta的自由现金生成仍然很强劲,因为Meta产生了194亿美元的运营现金流,本季度的自由现金流为112亿美元,或年化后约为450亿美元。

Meta凭借这些芯片投资所获得的强大处理能力,训练了其人工智能Meta AI。随着Meta AI不断接受训练,它会越来越好。而且看起来对这种人工智能系统的需求也相当强劲——在收益报告中,Meta的首席执行官马克·扎克伯格表示:

到今年年底,Meta AI有望成为世界上使用最广泛的人工智能助手。

当然,Meta能否实现这一目标还不得而知,但Meta拥有训练强大AI的处理能力,而且它拥有用户,这要归功于其不同平台上数十亿的每日活跃用户。这种组合非常强大,应该会在未来几个季度和几年内为Meta的AI业务提供动力。当然,以最佳方式将其AI商业化是另一个话题,但随着时间的推移,Meta已经证明非常擅长将其产品和服务商业化,相信马克·扎克伯格和他的团队将来会找到将Meta AI货币化的绝佳方法。

其他AI企业,例如RayBan AI眼镜,也获得了「良好的发展势头」,尽管Meta未来的收入和盈利潜力在硬件领域将更加有限。

但Meta远不止Meta AI,其核心业务也表现良好。首先从用户开始。Meta在第二季度的最后一个月6月的日活跃用户平均为32.7亿,与去年同期相比增长了7%。尽管Meta的用户数量已经非常庞大,但每年仍能以数亿的速度增加用户数量,这一事实令人鼓舞,表明Meta的平台对用户来说仍然非常重要。

用户数量不断增长是收入增长的良好基础,但Meta过去的收入增长速度远快于用户数量,这要归功于其每用户收入越来越高。这一趋势在最近一个季度继续保持,每用户平均收入(ARPU)增长了两位数。广告展示量同比大幅增长,部分原因是用户数量增加,但定价也很强劲,每条广告的收入在一年内增长了10%。广告商似乎知道与Meta做生意对他们有好处,这让Meta拥有强大的定价权,并且能够通过要求每条广告越来越多的钱来提高销售额。只要这一趋势持续下去,而且最近的结果不表明它会很快结束,Meta的收入增长就会顺风顺水。

利润取决于收入和成本,而Meta在这两方面都表现得非常出色。如上所示,业务增长强劲,但Meta在员工人数减少的情况下仍能实现20%以上的收入增长率,这一事实更令人印象深刻。继几年前出现超支问题之后,Meta仍然专注于控制成本,限制招聘和裁减不必要的员工。与上年同期相比,Meta的员工人数减少了1%,这就是为什么总体支出仅增长了7%——这个数字已经包括了增加人工智能支出的影响。营销和销售以及一般和行政方面的运营费用实际上有所下降(与上年同期相比,分别为-4亿美元和-5亿美元)。

在强劲的业务增长和小幅成本增长的推动下,Meta的利润与2023年第二季度相比大幅增长了73%。这虽然不及Nvidia的利润增长,但仍然是一个出色的结果。每股收益增长略高,为75%,但差异并不明显,因为Meta的股票表现强劲,2024年的回购效果较差——以10倍收益回购股票比以20倍至25倍净收益回购股票更「物有所值」。回购速度不太吸引人是一个小小的负面因素,但除此之外,情况看起来非常好。市场也非常喜欢Meta的业绩。

Meta拥有卓越的市场地位,其Meta AI发展良好,核心业务尽管规模已经十分庞大,但仍继续以良好的速度增加用户,而且Meta为每个用户创造越来越多广告收入的能力令人印象深刻。

除此之外,Meta继续以出色的方式控制成本,甚至通过注重效率来减少员工人数,从而成功地实现了业务的良好增长。

如今,Meta的市盈率约为净利润的23倍——对于一家快速增长、占据市场主导地位且未来AI顺风的科技公司来说,这是一个不高的估值。预计未来几年Meta的每股收益将以两位数的速度增长。