经历过三年的市场过山车后,进可攻退可守的红利资产不断受到资金追捧。

不过,最近经常听见大家说:能打败红利的,只有红利低波?

有不少朋友问我:「红利指数是不是真不如红利低波?他们俩谁的分红更高?让我们能赚更多?」

红透半边天的红利策略,还能接着红吗? 今天就让我们从各维度好好分析分析。

先给结论: 红利为矛,低波为盾。 比中证红利指数多一点「低波性」,红利低波的防御属性更突出,中证红利相对更具进攻性。

一、市场逐步回暖,红利策略还能跟得上吗?

2024年以来,随着市场的企稳回升,沪深300指数上涨3.92%,而中证红利指数与红利低波指数分别有10.13%、11.45%的收益,相比沪深300均有较大%的超额回报。

这里敲个黑板:红利全收益指数包含了分红再投资的收益,因此也更加接近ETF的业绩,在下文的指数比较中,中证红利全收益指数与红利低波全收益相对更适合作比较。

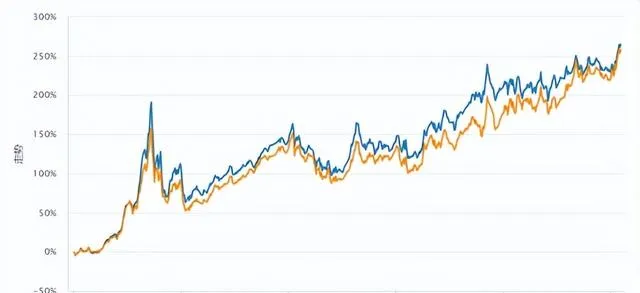

图1:中证红利指数与红利低波指数的行情走势

来源:Wind,区间时间:2014.1.1-2024.3.5

2024年是否还值得继续配置红利策略? 除了在今年企稳反弹表现优异外,我们更应该关注红利资产长期穿越牛熊的能力。不管是中证红利还是红利低波,自2014年以来,在这10余年间,这两个指数一路震荡向上,不断突破新高, 涨幅均超250%, 而沪深300指数期间涨幅仅有53%,超额收益近200%。

红利资产为什么可以做到长期涨的多,短期又很抗跌呢?

红利资产,也就是我们平时所说的有稳定分红传统和高分红能力的高股息股票,它体现了投资的四个标准:

能赚钱, 有股息的前提是公司有所盈利,有充足的现金流;

经营预期好, 如果公司预期未来经营状况较差,不会拿出大笔资金进行分红;

足够便宜, 股息率是估值指标之一,如果股票价格过高,则其股息率会降低;

抵御高通胀和低利率, 宽松的货币政策下,高股息资产可以成为抵抗高通胀和低利率的武器。

毋庸置疑,对于持有股票型基金的较高风险的投资者而言,红利指数的表现已经可以用「稳稳的幸福」来形容的。

二、从中证红利到红利低波,会碰撞出怎样的火花?

中证红利与红利低波都属于Smart Beta类指数基金,红利低波无疑是加入了波动率的考量,本质上是一种深度价值投资策略。 从中证红利到红利低波,两者相比,差异在何处?

首先,从编制方案来看,中证红利指数以2004年12月31日为基日,从沪深市场中选取100只现金股息率高、分红较为稳定,并具有一定规模及流动性的上市公司,能反映沪深市场 高股息率 上市公司证券的整体表现。

中证红利低波动指数以2005年12月30日为基日,选取50只流动性好、连续分红、红利支付率适中、每股股息正增长以及股息率高且波动率低的证券,采用股息率加权,能反映 分红水平高且波动率低 的证券的整体表现。

长期来看,公司经营的稳定性越高,股价的波动率越低;另一方面,从短期交易的角度看,市场关注度越高,交易越活跃,波动率越高。

这会导致什么样的业绩差异呢?

在2019年-2021年的 牛市期间 ,中证红利的表现更强势,上涨近55%。

在2022和2023年 熊市期间 ,红利低波则表现更好一些,上涨超16%。

图2:不同阶段涨跌幅及波动率对比

来源:Wind,截至:2024.3.5

相信大家看完上面的数据对比,心里应该有数了—— 中证红利完全不比红利低波差,不仅能在熊市有效抗跌,更能在牛市涨更多。 但是看10余年累计业绩走势可以发现, 二者殊途同归,长期业绩不相上下。

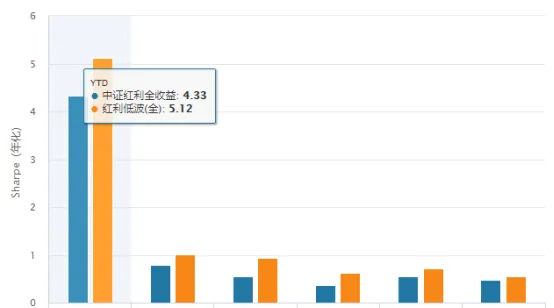

也就是说,长周期看,无论什么行情,红利策略及相关指数都可以考虑作为配置当中的底仓。从区间夏普比率来看, 红利低波的风险收益比相对更高, 这样印证了低波策略更多选到的是经营稳定、但市场还没有过度关注的股票。

图3:从年化夏普比率来看,红利低波更胜一筹

来源:Wind,截至:2024.3.5

来源:Wind,截至:2024.3.5

相对于股价随时波动变化带来的不确定性,高分红带来的现金流具有更强的确定性,那么 在低利率环境下,两者的「高分红」哪个更高呢?

图4:股息率最高可达7%

来源:Wind,截至:2024.3.5

近10余年间,这两者的平均股息率均超过5%,长期来看不分上下,截至3月5日, 红利低波为5.47%、中证红利股息率也达到5.32%! 这个股息率已经吊打了大多数理财产品了。长期维度下,高股息组合既可为投资者提供每年较高比例的现金分红,也有望分享经济持续增长带来的企业发展红利。

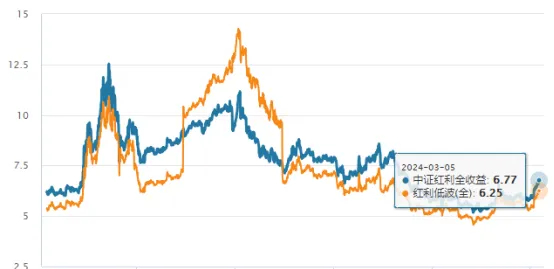

图5:市盈率尚处于较低估区间状态

来源:Wind,截至:2024.3.5

从估值水平上看,截至2024年3月5日,以市盈率(PE-TTM)为衡量标准,中证红利是6.25倍,红利低波是6.77倍,近10年分位数分别为38.21%、33.81%,表明它们均处于较为低估的状态,「高分红」和「低估值」使得红利策略具有攻守兼备的属性。

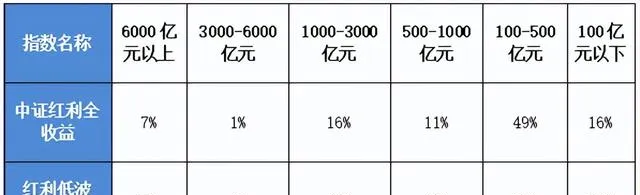

图6:流通市值分布对比

来源:Wind,截至:2024.3.5

从成分股市值分布来看, 两者不论是小于100亿元的小市值股还是100-1000亿元的中市值股票亦或是1000亿元市值以上的大盘股均有一定的占比,兼顾各类市值风格的投资需求,这些股票兼具高分红和成长空间。 红利低波动指数成分股相对更偏向大市值风格, 市值6000亿以上的成份股权重占比高达12%,远超过中证红利指数。

图7:行业权重分布(%)

来源:Wind,截至:2024.3.5

成份股的行业覆盖情况来看,中证红利与红利低波指数在银行、煤炭、交通运输上都有超过10%的权重,均位列前三,均是 分红实力较为突出的核心板块。 随着经济逐步复苏,这些顺周期相关行业也将迎来更大的反弹行情。

在行业分布上存在一定差异,红利低波指数的行业分布相对更集中,银行高配达到35%,相对超配石油石化、建筑装饰等行业,相对低配煤炭、交通运输、钢铁等。中证红利低波动指数成分股各行业分布相对均衡,整体而言,集中度较低。

图8:重仓持股对比

来源:Wind,截至:2024.3.5

从指数成份股来看,两者均有较强的「中特估」属性,有很多是属于银行、央企这类高分红性质的股票,成份股流动性较好, 中证红利指数成份股集中度相对较低。 未来随着国企改革的持续推进和中国特色估值体系的搭建,央国企有望展现出价值重估的潜力和能力,红利策略的这两个品种均具备天然的优势。

图9:从净利润增速来看,两者的盈利能力不分伯仲

来源:Wind,截至:2024.3.5

来源:Wind,截至:2024.3.5

从盈利能力来看,两者每年的净利润增速各有千秋,2023年Wind一致预期显示, 中证红利的净利润增速高达8.53%,盈利能力相对更突出。 不过2024年预期显示,红利低波将更胜一筹,将达到3.73%。从净资产收益率ROE的角度来看,2023年前三季度红利低波的表现优于中证红利,红利低波的ROE为7.99%、中证红利的ROE为7.65%,相差不大。从长期来看,指数的收益率会趋向于其ROE。

三、立于不败而后求胜,低利率时代下的「受惠者」

总结来看,中证红利与红利低波之所以有这样的差异,其原因就在「低波因子」身上。

「低波因子」其实是一把双刃剑 ——被「低波因子」排除的股票都是高波动的股票,虽然这类股票在熊市跌得较多,但是在牛市也反弹得更猛。因此,在市场开始好转后,由于低波动股票的弹性偏弱,其触底反弹也会相对乏力。如何争做 低利率时代下的「受惠者」?

立于不败而后求胜。

当然,投资中最艰难的事情就是预测市场走势,因此 均衡配置多种策略的基金是比较稳妥的选择。 红利策略属于防御属性较强的品种,特别是对于偏稳健一些的投资者而言,中证红利与红利低波的双子星配置值得关注,根据Wind数据,截至3月5日,红利ETF易方达(515180)与红利低波动ETF(563020)自2024年以来分别上涨10.08%、11.12%。

对中证红利策略感兴趣的投资者,可以考虑 易方达中证红利ETF联接基金(A:009051 C:009052) ,其跟踪的是中证红利指数,而且费率也相对较低,成立以来分红4次,平均每年分红一次,相比同类,每年分红更稳定。

当然,既要在中长期积累收益,又要在中短期减小回撤,场外投资者可借道正在发行的 易方达中证红利低波动ETF联接发起式(A:020602 C:020603) 参与,与红利ETF易方达类似,被跟踪的红利低波动ETF在过去1年超额收益、产品的流动性等都有一定优势,管理费每年仅为0.15%,托管费为0.05%, 均是所有同类产品中最低的,而且季度可分红 ,体验感较好。

目前市场整体处于历史底部区域附近,大盘指数估值、市场情绪、企业盈利都处于3000点上下历史较低位置。稳增长政策不断细化下,市场信心将不断恢复,受益于宽松的资金面和信用面,不管是中证红利还是红利低波动指数的投资优势仍将延续。

天道酬勤终有时,道阻且长戒骄躁。

2024年,「龙」光焕发!