来源: 机构投资家 仲宁

导语:在提倡央企加大分红力度的号召下,光大银行2023年不仅利润下滑,现金分红更是实现2019年以来5连降

2024年3月27日,光大银行发布2023年年度报告,因四季度净利润同比跌超六成引发恐慌,导致28日A股以-5.06%的价格开盘,盘中一度接近跌停,收盘跌幅为7.14%;而更为敏感的港股则大幅下跌12.79%。光大银行2023年四季度发生了什么?

收入因何再度下滑?

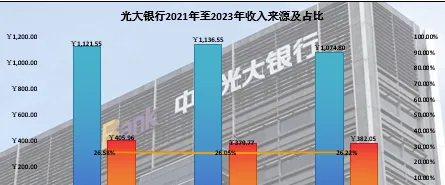

光大银行2023年营业收入1456.85亿元,继2022年同比下滑0.73%后扩大至3.92%,录得二连降;从收入来源上看,光大银行仍以传统银行的营收模式为主,非息净收入占比维持在26%附近。2023年,光大银行非息净收入382.05亿元,同比微增2.28亿元或0.6%;而利息净收入为1074.8亿元,同比减少61.75亿元或5.43%。因此,非息净收入同比微增但因基数小不足以弥补利息净收入大幅下降5.43%。而利率净收入下滑的核心因素在于成本增长的同时叠加收益率下行导致的净利差收缩,【机构投资家】解构如下:

1,2023年,光大银行生息资产合计61551.45亿元,同比增长8.87%;平均收益率同比下降0.19个百分点至4.07%:

(1) 放贷增速不及生息资产增速: 2023年,光大银行「贷款及垫款」平均余额为36887.94亿元,同比增长6.28%,低于生息资产增速2.59个百分点;主要原因在于对零售客户惜贷拉低整体增速,零售贷款占比41.18%,但增速仅有2.67%;

(2) 贷款利率走低: 2023年,因宏观调控指导LPR下行以及存量首套房贷利率下行影响,光大银行贷款平均利率同比下降0.23个百分点至4.75%,致使「贷款及垫款」业务收入同比仅增长1.37%至1751.89亿元,较其规模增速低4.91个百分点。

2,2023年,光大银行付息负债合计59954.67亿元,同比增长9.24%;平均成本率同比提升0.06个百分点至2.39%:企业定期存款利率同比提升0.03个百分点,尽管占比下降6.38个百分点,但结构转移更加导致成本上行:

(1)企业活期存款占比提升1.92个百分点,但成本大幅提升0.3个百分点,性价比上略优于企业定存;

(2)零售定期存款占比提升4.64个百分点,尽管成本下行0.2个百分点,但高于企业定期存款0.09个百分点。

3,因此:

(1)规模变动下:生息资产增加利息收入193.74亿元;付息负债增加利息支出116.4亿元;净贡献77.34亿元;

(2)由于净利差下行0.25个百分点至1.68%且内部结构变化导致:生息资产收入下降98.74亿元;付息负债支出增加40.35亿元;

(3)合力导致2023年,光大银行利息净收入同比下滑5.43%进一步拖累整体营收下滑3.92%。

利润下滑早有迹象,分红减少逆市而行

2023年,光大银行归属于本行股东净利润为407.92亿元,同比减少40.15亿元或8.96%;扣非归属于本行股东净利润406.52亿元,同比减少41.2亿元或9.2%。业绩一出,直接带崩市值,A股收跌7.14%;而H股更是收跌12.79%,但在机构投资家分析看来,利润下滑早在三季度已经有伏笔。

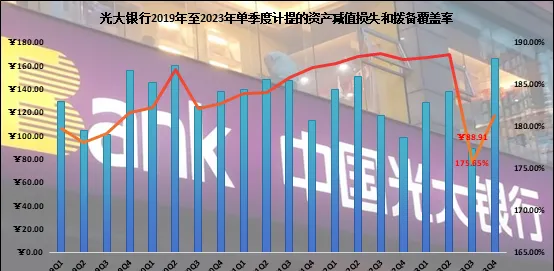

2023年前三季度总营收为1122.3亿元,同比减少4.3%;扣非归属于本行股东净利润为375.78亿元,同比增长2.66%;从前三季度每单一季度收入和利润的数据看,全部显示为营收同比下滑而利润同比上升,前三个季度异曲同工之处在于同比少计提「资产减值损失」,分别同比少计提11.61亿元、12.68亿元和28.09亿元;更明显的是,2023年第三季度营收大幅下降8.02%,而利润却同比增长2.12%:

(1)Q3仅计提减值损失88.91亿元,为近5年来单季度最低值;

(2)拨备覆盖率同样大幅降至近5年来最低值的175.65%,同比减少12.96个百分点。

然而,有调增就得调减:2023年第四季度,光大银行营业收入334.55亿元,同比减少2.62%;而扣非归属本行股东净利润仅为30.74亿元,同比大幅下降62.36%:一方面在于四季度大幅度「补」提「资产减值损失」,单季度计提了165.89亿元,同比增长67.97%,环比增长86.58%;另一方面将拨备覆盖率从三季度的175.65%提升至181.27%,但同比仍减少6.66个百分点。

在提倡央企加大分红力度的号召下,光大银行2023年不仅利润下滑,现金分红更是实现2019年以来5连降,根据财报显示,董事会建议派发2023年普通股股息为含税每10股1.73元,相比2022年少分红近10亿元,每股税前股息减少8.95%,按照当前市值,税前股息率为5.54%,而在年报公布之前股息率仅为5.15%。

2024 年承压应高度重视

在宏观预期宽松的背景下,银行业将或在2024年面临进一步的利差收窄,业绩可能进一步承压;对于光大银行而言,税前股息率低于招商银行、平安银行和中信银行;同一PE水平的中信银行拨备覆盖率和贷款不良率均优于光大银行。而对于业绩公布之后的大幅下跌,可能是投资者对其当期利润和分红的「失望」,更在于其未来利润的「腾挪空间」十分有限的担忧。

2024年的承压应高度重视,力求化解。

光大银行行长王志恒28日在该行2023年业绩发布会上,对于市场的关注紧急回应:「看到资本市场对光大银行的一些反馈,我们的基本面是稳定的,也没有应该披露而没有披露的重大风险事件,请大家放心,对光大银行的未来我们是充满信心的,大家对此也不必过度担心和过度的解读。」