锗,是我国的战略资源之一,在全球锗分布中,老美第一,我们第二。

锗下游需求方面, 红外等军用领域需求旺盛,主要因为全球地缘冲突不断,精确制导导弹、无人机等对红外锗需求较大 。

可见,在当下动荡的大环境之下,锗资源的重要性正与日俱增。

而今天看的这家公司,是我国的锗业新龙头,公司最新发现的锗储备,已经超过了A股两大传统锗业巨头,云南锗业和驰宏锌锗,而除了锗之外,公司还是锂、铯的双料龙头。

这家公司就是在A股上市的中矿资源!

从公司的股价来看,目前公司已经走出之前的下降趋势,开始处于横盘震荡中。

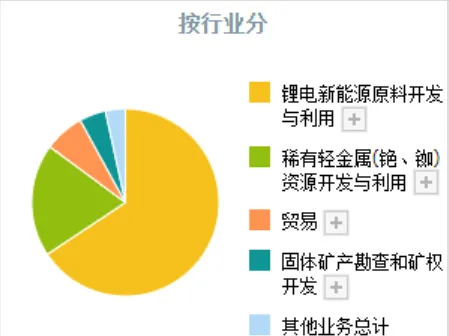

公司主要是从事锂电新能源原料开发与利用业务、稀有轻金属(铯、铷)资源开发与利用业务、固体矿产勘查和矿权开发业务。

而其中,营收占比最大的是公司的锂、铯业务。

锂电相关营收占到公司总营收的65%,毛利率35.55%,利润占比依然在5成以上。

而铯、铷资源营收占公司总营收的19%,毛利率高达72.37%,利润占比也超过了三成。

而对这两大类优势资源的占有,也是公司的核心竞争力的体现,

公司所属津巴布韦 Bikita 矿山是一座历史悠久的成熟矿山,自 2022 年收购以来,凭借公司地勘技术优势连续完成了三次增储工作, 碳酸锂当量由 84.96 万吨 增长至 288.47 万吨。

公司所属加拿大 Tanco 矿山是 全球现有在产的唯一以铯榴石为主矿石的矿山,也是世界上储量最大的铯榴石矿山 , 其生产的铯榴石品位高、具有较高的经济开采价值。

公司对于全球高品质铯矿资源的控制,奠定了公司在铯盐业务领域的显著资源优势,对整个铯盐产业链的全球定价具有明显的话语权。

而近期, 公司又探到了超700吨的锗金属含量,这已经超过了云南锗业和驰宏锌锗的600吨的数量级。

看完了公司的优势亮点,接下来,通过对公司财报关键数据梳理,进一步分析公司基本面情况,

首先,来看公司的盈利能力,

从公司的 销售净利率 来看,

由于受到行业周期性的影响, 公司的销售净利率,在最近两年呈下降态势 。

截至2024年半年度,公司的销售净利率有所上升,但距离高峰时期,依然差距明显。

同时,也应该看到,虽然公司的客观盈利能力在下降,但 相对于行业来说,公司的销售净利率哪怕在下滑时期都是持续领先于行业的。

而从公司的营运能力来看,

总资产周转率 ,评估的是公司的资产运营效率,数值越高,含金量越高,

可以看到,自2022年之后, 公司的总资产周转率,就持续落后于行业平均水平了 。一方面,说明,公司的利润空间大,但相应的业务规模还相对较小。

另一方面说明,在锂行业,现状就是量价齐跌,不仅仅售价降低,同时整个市场规模也在萎缩。

整体来看, 公司虽然营运能力略逊于行业平均水平,但盈利能力明显高于行业平均水平,综合经营实力,依然行业领先。

最后,来看公司的财务状况,

从公司的 资产负债率 来看,

公司最近两年, 负债率有明显下降,低于行业平均水平,且流动性充裕,财务状况健康。

综合来看,公司由之前的铯、锂双龙头,一举成为铯、锂、锗三料龙头,竞争优势进一步增强, 且虽然处于行业下降周期,公司依然保持着较为不错的盈利能力。不足之处就在于,公司目前的业务规模还相对较小。

综合评分,四星。