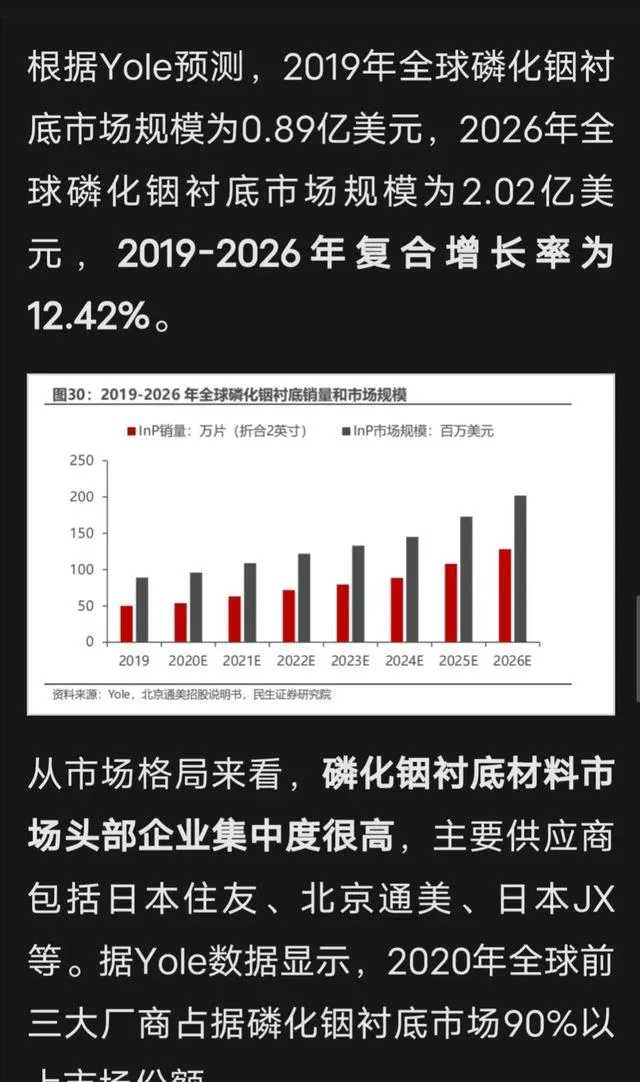

分析市场,分析核心科技股,用数据说话。

一方面,5只核心科技股企业的净利润,连续五个年度大幅度的递增。另一方面,二级市场股票价格出现大幅度的下跌,有的下跌的幅度超过70%。

5年递增+低估值:错杀的5只科技股?

科技股的行情成为热点的板块,热点的赛道。

可是,翻遍5300只已经上市的公司,在科技板块之中,竟然有五家企业,出现了连续五个年度的高增长,企业净利润每一个年度增长的比例达到了30%,有的竟然达到了40%。

而他们的股票价格却出现了大幅度的下跌,成为市场支柱相对标准的错杀的科技股。举几个例子。

第一只软控股份,软控股份的经营利润,已经出现了连续五个年度的递增,而且递增的幅度最低的比例达到了22%,最高的比例竟然超过了120%以上。

2019年企业净利润是7805万元,同比增长的比例是124.95%,2020年企业的净利润增长的比例是21.87%,2021年企业净利润增长的比例高达49.56%,2022年企业净利润增长的比例再次出现增长,增长的比例是42.5%。

在2023年的预告之中,企业归属于母公司的净利润高达3.1亿至3.60亿元,同比增长的比例是53%至78%。

科技股之中,有如此高幅度的连续递增,还是相对的比较少见。

与此相适应的是,企业的营业总收入,也保持了连续性的递增。

2019年营业总收入增长的比例是3.9%,2020年企业营业总收入增长的比例是7.6%,在2021年企业的营业净收入达到了54.55亿元,同比增长的比例是76.99%。

在2022年企业及营业总收入是57.3亿元,同比增长的比例5.15%。

可是,他二级市场的股票价格却出现了大幅度的下跌,由历史性的高点81.99元,一直下跌到相对的低点5.80元左右,在底部横盘的时间达到了37个月。

一方面,企业的经营利润出现大幅的增长,连续五个年度的高增长。另一方面,企业的股票价格出现大幅度的下跌,连续五个年度的下跌,下跌的比例高达83.8%。

而它的流通股本是9.5亿,阶段性的流通市值只有56.40亿元,阶段性的融资余额是3.17亿,融券余额是110.05万元,深股通持股的比例是0.67%,净买入的金额是162.02万元。

阶段性的市盈率是20.18倍,作为一个相对标准的科技股,阶段性的市盈率是20倍,要远远低于新股发行的同类企业的市盈率。

关注,持续性的关注也是一个不错的投资策略。

第二只硅烷科技。硅烷科技年度利润同比递增的比例,达到了惊人的程度,而且是连续五个年度的大幅度的增长。

2019年,企业的净利润只有1572万元,可是,同比增长的比例高达137.86%。

在2020年度,企业的利润再次出现了超过190%的增长。

2021年,企业的利润达到了7580万元,同比增长的比例达到了61.87%。

在已经连续三年高增长的基础之上,2022年度归属于母公司的净利润竟然达到了1.89亿元,同比增长的比例达到了149.6%。

这还没有结束,高增长还在持续。在2023年的业绩快报之中,归属于母公司的净利润竟然超过3.00亿元,同比增长的比例是62.89%。

怎么样?这样高的增长的比例,你会怎么看呢?

仅仅是企业利润的增长还不够,而企业营业总收入,伴随着一路高歌,突飞猛进,2019年企业的营业总收入增长的比例达到了165.5%。

接下来持续的持续增长,2020年营业总收入增长的比例是38%,2021年企业营业总收入增长的比例是41%。

2022年营业总收入高达9.53亿元,同比增长的比例是32.16%,在2023年前三季度营业总收入,已经达到了8.42亿元,同比增长的比例再次超过13%,达到了13.81%。

与此相适应的是,他的每股收益也呈现出直线的上升。2019年,每股收益是0.12元,2020年基本每股收益是0.34元,同比增长的比例超过183%。

2022年,企业的每股收益是0.74元,同比增长的比例再次超过130%,达到了131.25%。

在2023年的业绩预告中间,每股收益达到了0.95元,同比增长的比例是28.38%。

每股收益已经达到了0.95元,是一个相对标准的业绩优良的品种,是一个业绩优良的蓝筹股吗?

第三只昌盛机电,昌盛机电净利润增长的比例,已经出现了连续五个年度的大幅度增长,2019年归属于母公司的净利润是6.37亿元,同比增长的比例超过90%。

2020年,企业的净利润增长的比例是34.6%,2022年企业净利润增长的比例竟然高达99.5%。

连续三年的大幅度增长仍然没有结束,在2022年度,归属于母公司的净利润竟然达到了29.24亿元,同比增长的比例高达70.8%。

增长还在继续,而且高增长的仍然在持续,在2023年的经营业绩预告之中,归属于母公司的净利润是43.8亿至49.7亿,同比增长的比例高达50%至70%。

连续净利润增长的比例,已经远远的抛掉了90%的企业,是不是这样的呢?

企业经营利润的连续性的高增长,来源于它的营业收入持续性的高增长,这样的增长才是坚实可靠。

这样的增长才可以信赖。

是不是这样的呢?

来看看他营业总收入增长的比例。2020年营业总收入增长的比例是22.5%,2021年营业总收入达到了59.6亿元,同比增长的比例是56.44%。

在2022年度,营业总收入超过100个亿,高达106.4亿元,同比增长的比例是78.45%。

在2023年前三季度营业总收入,已经超过了上一个年度,全年的营业总收入,营业总收入的金额高达134.6亿元,同比增长的比例是80%。

而他的基本每股收益,则直接表现为优质蓝筹股的特征,2020年每股收益是0.67元,2021年每股收益是1.33元,同比增长的比例高达98.5%。

2022年度基本每股收益是2.26元,同比增长的比例高达69.9%。

2023年前三季度,他的基本每股收益已经达到了2.69元,同比再次出现大幅度的增长,增长的比例超过72%。

可是,他的股票价格却呈现出跌跌不休的状态,连续下跌的时间已经达到了23个月。

股票价格由相对的高点85.91元,一直下跌到相对的低点29.50元,目前,接待性的价格是36.80元。

比较有意思的是,现在仍然处于一个相对标准的下降通道之中,趋势性的方向仍然没有彻底的扭转。

可是企业的净利润,企业的营业总收入已经连续五年出现了高增长,而股票价格的反差为什么这么强烈呢?

值得注意的是,他的总股本保持适中的水平,流通股本是12.3亿,阶段性的流通市值是454.7亿元,阶段性的融资余额是8.64亿,融券余额是1191万元,深股通持股的比例是7.49%。

阶段性的动态市盈率竟然下降到了10.9倍。

与刚刚发行的新股比较起来,是不是一个相对的白菜的价格呢?

第四只华测检测。首先还是来看一看他的净利润增长的比例。

2019年,企业的净利润增长的比例是76.45%,2020年企业净利润增长的比例是21.2%。

2021年企业净利润增长的比例是29.1%,2022年企业的净利润达到了9.03亿元,同比增长的比例是21%。

与净利润增长的一个关键的指标,营业总收入会怎么样呢?是会下降呢?

还是会保持一致持续性的增长呢?2019年营业总收入是32.00亿元,同比增长18.7%。

2020年同比增长12.08%。2021年同比增长的比例是21.34%。2022年营业总收入达到了51.3亿元,同比增长比例是18.52%。

两个重要的财务指标同频共振,同步增长,显示了相对良好的运行方式和运行机制。

而企业的科技含量相对的较高,它的主营业务是生命科学,医学及医学服务,消费品测试及其工业测试等等。广泛的运用AI技术为企业,为社会提供强有力的服务。

可是,他二级市场对股票价格连续下跌的时间已经达到了23个月之久,股票价格有35.30元,一直下跌到了13.10元左右,下跌的幅度竟然超过了60%,高达62.87%。

企业经营业绩的增长与股票价格持续性的下跌,大幅度的下跌,形成强烈的反差。

第五只是英特集团。企业经营利润的连续性的增长,表现的相对的比较充分。

2019年企业利润增长的比例是60.99%,2021年企业同比增长的比例是7.06%,在2022年度归属于母公司的净利润达到2.12亿元,同比增长的比例高达26.47%。

在2023年经营业绩预告之中,企业的利润达到了4.70亿至5.4亿元,同比增长的比例达到了18%至37%。

而且利润增长具有坚实的基础,营业收入也保持了同比例的增长。比如说2020年营业总收入是250亿元。

2021年企业的营业总收入是267亿元,2022年企业的营业总收入超过300.00亿元,达到了306.2亿元,同比增长的比例是14.6%。

可是,他的股票价格在二级市场上,已经连续下跌了46个月的时间,股票价格有31.60元,一直下跌到10.10元。

即使是在这种情况之下,在中短期之内,仍然呈现出一个相对标准的空头排列的状态。

可是企业的经营利润却出现了持续的增长,企业的营业总收入却出现了连续五个年度的高增长。

与市场形成强烈的反差,面对这种情况,你是怎么看的呢?

你又会怎么做呢?