今年第二季度,山西汾酒营业总收入实现74.08亿元,同比增长17.06%,环比下降51.7%;归母净利润达21.47亿元,同比增长10.23%,环比下降65.71%

标点财经、投资时间网研究员 卓玛

近几年,关于「年轻人为什么不喜欢喝白酒了」等讨论甚嚣尘上,连茅台这种「最靓的仔」实际市场售价也在持续下跌。

是年轻人真的不喝白酒了吗?就财报数据来说,当前白酒上市企业业绩尚可。

知名白酒企业山西杏花村汾酒厂股份有限公司(下称山西汾酒,600809.SH)近日发布2024年半年报。

财报数据显示,今年上半年,山西汾酒实现营业收入227.46亿元,同比增长19.65%;实现归母净利润84.10亿元,增长24.27%;扣非归母净利润为84.09亿元,同比上升24.41%,呈现营收利润双增态势。

不过今年第二季度,公司实现营业总收入74.08亿元,同比增长17.06%,环比下降51.7%;归母净利润21.47亿元,同比增长10.23%,环比下降65.71%;

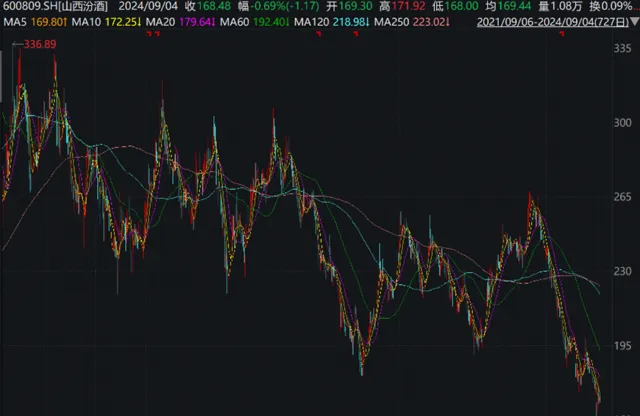

中报发布后,公司股价有所下跌,8月28日盘中一度逼近跌停,截至当日收盘跌幅收窄至5.77%,报收于165.60元/股,创2020年11月以来新低,市值跌至2020.26亿元。

白酒股板块当日也全线走弱,泸州老窖(000568.SZ)跌4.89%,古井贡酒(000596.SZ)跌4.36%,五粮液(000858.SZ)跌3.14%,口子窖(603589.SH)跌2.84%,洋河股份(002304.SZ)跌1.78%,贵州茅台(600519.SH)跌1.07%。

经历一波杀跌氛围后,山西汾酒股价有所回升,截至9月3日收于169.65元/股,市值回升至2070亿元。

山西汾酒近三年股价走势 (元)

数据来源:Wind

遭机构下调预期

山西汾酒当前主要经营汾酒、竹叶青酒、杏花村系列酒的生产和销售,拥有「汾」「竹叶青」「杏花村」三大知名品牌,在白酒、配制酒两大品类上有一定的影响力。

山西汾酒在半年报中表示,公司将每升130元以上的产品划分为中高价酒类,将每升130元以下的产品划分为其他酒类。今年上半年,山西汾酒中高价酒类和其他酒类分别实现销售收入164.27亿元和62.33亿元,公司当前仍以贵价白酒为主。

销售渠道方面,山西汾酒的销售渠道分为直销(含团购)、代理及电商平台三大渠道。半年报显示,代理仍是该公司当前的主要销售渠道,上半年实现销售收入210.13亿元,其次电商平台实现销售收入15.18亿元,直销渠道仅实现收入1.28亿元。

此外,按地区划分,尽管是山西省地方酒企,但山西汾酒来自省外市场的收入远大于省内市场,今年上半年,该公司在省外市场实现销售收入142.66亿元,在省内市场实现销售收入83.94亿元。

截至今年上半年末,山西汾酒拥有经销商4196户,上半年增加了341户,减少了85户,净增加256户。

标点财经、投资时间网研究员注意到,就在发布半年报的次日,山西汾酒发布了控股股东增持公司股份的最新进展。

公告显示,截至8月28日,山西汾酒控股股东山西杏花村汾酒集团有限责任公司(下称汾酒集团)以集中竞价交易方式增持上市公司73.10万股,占公司总股本的0.06%,共计耗资1.52亿元(含手续费)。此次增持完毕后,汾酒集团持有山西汾酒6.91亿股,占公司总股份的56.63%。

对于公司股价大跌,山西汾酒对外回应表示,或与前一日披露的半年报不及机构预期有关。

国金证券在8月28日发布的研报中表示,山西汾酒上半年的业绩略低于市场预期,该机构认为这与季度产品节奏相关,第二季度青花系列控货控节奏预计略承压,腰部维持增长、玻汾环比提速。考虑行业需求持续走弱,国金证券分别下调山西汾酒2025年和2026年的归母净利润7%和10%,预计该公司2024年—2026年的收入分别同比增长20.1%、16.4%和15.0%;预计归母净利润分别同比增长21.3%、17.6%和16.7%,对应归母净利润分别为127亿元、149亿元和174 亿元。

平安证券则表示,受产品结构影响,山西汾酒盈利能力略承压。该机构指出,山西汾酒今年第二季度的毛利率为75.1%,同比减少2.7个百分点,主要因为产品结构略下滑。考虑消费整体承压,平安证券调整山西汾酒2024年—2026年的归母净利润预测至127亿元、148亿元和170亿元,原值分别为131亿元、160亿元和193亿元。

期待需求改善和估值回升

标点财经、投资时间网研究员经统计发现,目前在申万行业类(2021)白酒分类中共有20家白酒企业,今年上半年有14家企业实现了营收同比正增长,有15家企业实现了利润同比正增长。

其中,上半年营收最高的是贵州茅台,其实现营收834.51亿元,同比增长17.76%,山西汾酒的营收水平位于五粮液和洋河股份之后,位列第四,这四家酒企上半年的营收均超过了200亿元。

营收增速最高的是今世缘(603369.SH),虽只有73.05亿元但营收增速达到22.36%。此外,古井贡酒和迎驾贡酒(603198.SH)上半年的营收增速也超过了20%,分别为22.07%和20.44%。

利润方面,今年上半年有18家酒企实现了盈利,其中贵州茅台以416.96亿元的归母净利润断层领先,五粮液以190.57亿元的利润紧随其后,这也是唯二两家利润超百亿的酒企。此外,皇台酒业(000995.SZ)和岩石股份(600696.SH)上半年亏损,分别亏损0.04亿元和0.77亿元。

对于白酒市场的整体表现,华泰证券表示,今年第二季度市场整体表现平稳,酒企经营更加务实,高端白酒表现依然稳健,次高端白酒分化趋势延续。短期来看,今年上半年不同消费场景的需求复苏进度分化导致白酒各价格带企业表现分化加剧。

展望下半年,板块估值处于低位,消费层面政策刺激和信心回升或将是板块回暖的关键,应重点关注中秋国庆旺季表现,期待需求改善和估值回升同步落地。长期来看,行业扩容升级和集中度提升的主旋律不变,名优酒企仍将享受超越行业的成长速度。

2024年上半年A股白酒企业业绩表现

数据来源:Wind

制表:标点财经、投资时间网