特变电工股份有限公司(股票代码:600089,下文简称「特变电工」或「公司」),公司注册地址位于新疆维吾尔自治区吉昌回族自治州,2023年首次进入中国民营企业百强榜单,位列中国民营企业500强第93位,2022年税后净利润230.28亿元,在民营企业中排名第11,仅次于阿里巴巴,甚至超过了网易、联想、比亚迪等知名企业。

图片来源:【2023中国民营企业500强调研分析报告】

特变电工的主营业务主要包括:输变电业务板块、新能源业务板块、能源业务板块、新材料板块,产品涉及变压器、电线电缆、煤炭、铝材、黄金等,业务范围十分广泛。

- 输变电业务板块

公司是该业务领域的龙头企业,包括变压器、电线电缆、国际成套系统集成三大主要业务等,变压器生产规模全国第一,主要客户为全国各地电力生产企业、电网企业、轨道交通、石油、石化等,为「三峡工程」「西电东输」「西气东输」提供了产品和服务,公司在全球70 多个国家和地区建立了 100 多个海外办公机构,在印度建有能源装备制造基地,形成了强大的海外销售服务体系。

- 新能源业务板块

新能源业务主要由子公司新特能源负责经营,截至2022年末,特变电工持有新特能源64.43%股份,有新特能源主要从事高纯多晶硅研发、生产和销售及风能、光伏电站的建设和运风能、光伏电站的建设和运营。公司2022年多晶硅产销量分别达12.59万吨、10.67万吨。

图片来源:特变电工债券募集说明书

同时,公司依靠新疆丰富的煤炭资源,在成本上具有明显优势,公司自己投资建设了一座2x350MW热电联产自备电厂,用于提供多晶硅的生产所需的电力和蒸汽,有效降低了多晶硅的生产成本。截至2023年末,公司自持光伏电站20个,总容量1582.5兆瓦(即每小时发电量1582.5兆瓦,1兆瓦=1000千瓦),2023年上半年光伏发电自营电站发电量 7.14亿千瓦时。

图片来源:特变电工债券募集说明书

- 能源业务板块

主要为煤炭勘探与开发业务、电力及热力的生产和供应等, 已探明煤炭储量约120亿吨!(接近国内煤炭巨头中国神华的135.3亿吨), 2022年公司煤炭收入达174.5亿元。

- 新材料板块

主要包括高纯铝、电子铝箔、电极箔、铝制品及合金产品的研发、生产和销售。

分产品来看,得益于光伏产业景气度高,多晶硅量价齐升,公司营收占比最高的是新能源产业及工程,近年来该板块营收占比也在逐渐提高,2023年上半年该板块营收接近160亿元,占比达32.7%。其次为煤炭产品,2023年上半年煤炭产品营业收入近100亿元,占比约20%,其次才是变压器、电线电缆等产品。由此可见,新能源产业及工程已经成为公司的最大营收来源。

图片来源:特变电工债券募集说明书

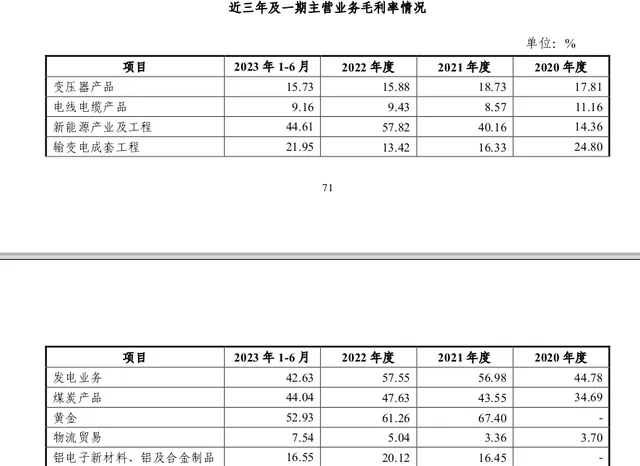

从毛利率情况看,黄金、煤炭产品、发电业务、新能源产业及工程都非常赚钱,毛利率均在40%以上,而公司传统的变压器、电线电缆等产品毛利率并不是特别高,变压器产品的毛利率在15%左右,电线电缆产品毛利率在10%左右。

图片来源:特变电工债券募集说明书

从公司财务情况看,截至2023年9月末,公司总资产约1963亿元,其中流动资产约849亿元、非流动资产约1114亿元。流动资产中,仅仅货币资金就有266亿元,其次为应收账款171亿元、存货170亿元。可见,特变电工是一家资产规模十分庞大的上市公司,A股中不少上市公司总资产都没有突破百亿元,而特变电工仅仅是货币资金就达到了惊人的266亿元。公司客户主要是国家电网、南方电网等优质客户,虽然应收账款规模较大,但减值、无法回收风险较低。

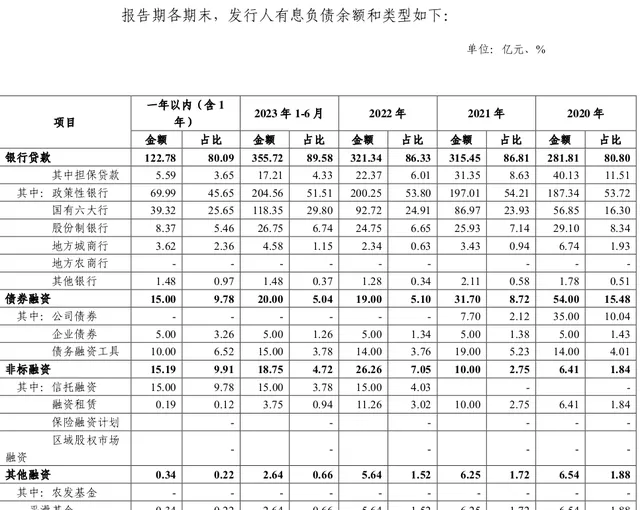

公司所处行业属性决定了基建项目较多,资金需求量较大,公司需要储备大量货币资金,同时公司近年来处于业务扩张阶段,因此在储备大量货币资金的同时也有大量有息负债。截至2023年9月末,公司短期借款约60亿元(主要是银行贷款,以及少量的票据贴现、保理借款),一年内到期的非流动负债约70亿元(主要系一年内到期的长期借款),长期借款约300亿元,应付债券约5亿元,有息负债总额约435亿元。公司资产负债率55.94%,总体来说资产负债率并不是特别高。

不难发现,公司有息债务主要是来自于银行贷款,一般来说特变电工资产规模大、实力雄厚,通过自己发债融资财务成本更低。但从贷款构成情况看,公司从政策性金融机构获得的贷款金额常年占比50%以上,政策性金融机构的借款利率往往较低。从利润表看,公司1-9月利息费用为10.9亿元,对应金额约435亿元的有息负债,综合年化融资成本仅为3.3%左右,可以说是非常低了(目前一年期LPR为3.45%,五年期以上为4.2%)。

图片来源:特变电工债券募集说明书

目前特变电股价不足15元/股,工市值约730亿元,市盈率5.13,市净率1.22,无论是在传统的变电器、电线电缆、煤炭开发,还是方兴未艾的新能源产业领域,特变电工的实力和行业实力都不言而喻,如此低的估值也显示了A股目前的窘境。