一、公司基本情况

1、主营业务及产品介绍

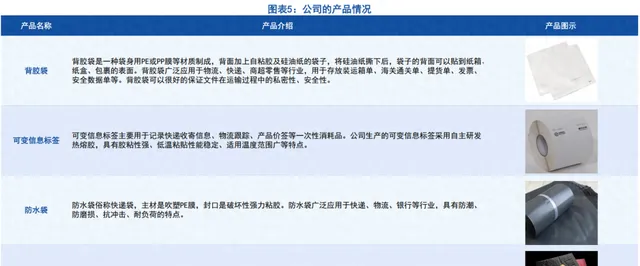

主营业务为快递物流包装的生产、销售以及相关产品的研发,产品主要包括背胶袋、 可变信息标签、 防水袋、 气泡袋等; 其中背胶袋、 可变信息标签是公司的核心产品, 二者收入占比约80%, 可变信息标签收入占比逐年上升, 但该产品毛利率较低, 2022年该产品毛利率仅为13.36%。公司采用的是直销模式, 产品远销境内外; 2022年, 公司境外收入占比为63.16%, 境内收入占比为36.84%, 同比增加了5.15个百分点, 公司境内收入占比逐年提升。 目前, 公司已经积累了苏宁、 天天快递、 京东、 顺丰、 日本凸版、 UPS、 Fedex、 DHL等众多知名客户。 从前五大客户占比情况来看, 占比较低, 公司的客户较为分散。

2、财务状况

(1)公司增长情况良好但存在一定的波动;公司毛利率、净利率处于较低水平,且毛利率出现下滑

2018-2022年,公司营业收入复合增长率为12.23%,净利率复合增长率为9.37%。2023年一季度,公司业绩继续把保持增长,营业收入同比增长31.43%,净利润同比增长6.86%。总的来看,公司增长情况良好,但期间存在一定的波动。

盈利能力方面,公司毛利率、净利率处于较低水平,毛利率五年均值为23.91%,净利率五年均值为12.18%。此外,2020-2022年,公司毛利率持续下降,2022年公司毛利率为18.48%,同比减少2.55个百分点, 较2020年减少9.84百分点, 公司的盈利能力下降。

(2)公司研发费用金额逐年上升,拥有13项发明专利;现金流情况较好

公司的研发费用金额逐年上升,近五年复合增长率为12.19%,累计金额为6,184.96万元。 虽然前期公司研发费用较少,但可以看出近年来公司较为重视技术研发。从公司公告的披露信息来看,公司的研发项目的目标主要是提高生产效率、降低生产成本、研发新的产品种类,但从公司的产品结构、毛利率等方面来看,公司还有待努力。

截至2022年末,方大新材共拥有29项专利,其中发明专利有13项。从公司的资产周转情况来看,公司的应收账款周转速度较快,应收账款周转天数五年均值为48天。此外,公司的现金收入比较高,收现能力较高,公司现金流状况良好。

二、行业分析

1、所属行业及产业链

快递包装上游行业主要是造纸行业、化工行业,主要的原材料为白轻涂纸、聚乙烯、透明PP膜、合成橡胶、石油树脂等。

快递包装下游行业为快递物流行业。近年来,国家一直在快递行业中大力推广应用绿色包装,鼓励快递企业与上游企业有效衔接,减少包装物料用量,推广应用可循环包装。

2、快递行业情况

2015-2022年,我国快递业务量不断攀升,从2015年的206.66亿件提升至2022年的1,105.81亿件,2022年我国人均快递使用量达到78.3件。我国快递物流业规模庞大,每年快递业务量不断提高,因此快递物流行业对快递包装相关产品存在巨大的需求。

3、行业竞争

快递包装行业的参与者较多,且以中小企业为主,竞争激烈,行业集中度较低。目前,业内主要企业有天元股份、香江印制、九恒条码、方大新材等。其中,天元股份与方大新材为A股上市公司,且二者曾经均为新三板挂牌企业,两家企业的市值较小,天元股份为深交所上市公司,其市值略大于方大新材市值。