今年上半年,受外部大环境的各种复杂不确定性以及地缘因素交织影响,CXO板块股价整体呈现波动下行态势。另一方面,随着前几年新冠商业化订单影响的消退以及行业竞争加剧,CXO企业普遍在业绩端难逃下滑趋势。

虽然整个CXO行业都在过「苦日子」,但时至Q2季度,板块内部同样分化明显。与此同时,在美联储9月降息预期下,市场普遍预测近3年全球生物医药终端的「融资寒冬」即将结束。在此背景下,此次中报业绩开始反转的CXO企业或有望成为下半年率先反弹的先锋。

CXO业绩持续分化

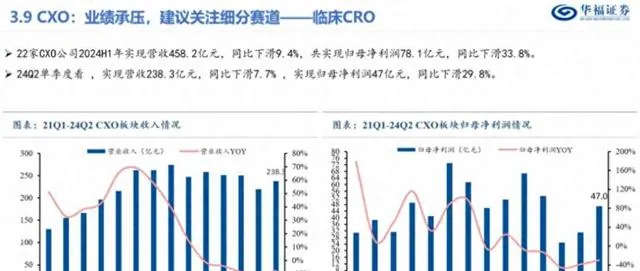

目前来看,2024年国内CXO板块继续整体承压。数据显示,22家CXO公司2024p年实现营收458.2亿元,同比下滑9.4%,共实现归母净利润78.1亿元,同比下滑33.8%。仅从2402单季度看,CXO公司共实现营收238.3亿元,同比下滑7.7%,实现归母净利润47亿元,同比下滑29.8%。

作为港股CXO板块的四大头部企业,康龙化成(03759)、昭衍新药(06127)、凯莱英(06821)、泰格医药(03347)在2024年p的业绩表现分化明显。

智通财经APP了解到,以上四家企业中,仅有康龙化成仍保持营收基本同比持平以及利润的两位数增长。其2024p实现营收54.06亿元,同比下滑0.63%;实现归母净利润11.13亿元,同比增长41.64%。

相较康龙化成,泰格医药、昭衍新药及凯莱英均在收入和利润方面出现明显下降。

其中,泰格医药当期实现营收33.58亿元,同比下跌9.50%;归母净利润5.76亿元,同比下跌58.54%。凯莱英当期营收为26.55亿元,同比下降42.23%;归母净利润为4.91亿元,同比大幅下降70.78%。与此同时,昭衍新药当期实现营收8.49亿元,同比下跌16.08%;当期归母净亏损1.70亿元,同比转盈为亏,大幅下降287.30%。

虽说以上四家企业营收利润表现不一,但其导致业绩变化的因素却并不相同以康龙化成为例,作为在药明康德之后业务线第二全的国内CXO企业,康龙化成的业务涵盖临床前CRO全链路以及早期临床CRO的业务线。

而康龙化成之所以继续能在今年上半年仍保持营收同比基本持平的一个关键点在于,其四大板块能够为公司分摊压力,大幅提高公司抗风险能力。

从财报来看,康龙化成当期基石业务实验室服务收入下跌0.3%至33.71亿元,在当期营收占比达到60.15%。在实验室服务之后,康龙化成的临床研究服务和大分子和细胞基因治疗服务当期增长率分别为4.7%和5.5%。也就是说,即便CMC业务增速出现下滑,仍有其他业务为康龙化成的整体收入增速兜底。

至于康龙化成报告期内净利润逆势实现大增则源于其在今年5月将以约1.02亿美元对价,将其所持Proteologix公司10.21%股权以合并收购的方式出售给强生,由此在财报中计入5.63亿元出售股权投资收益。

这与专一于安评和临床CRO早期的昭衍新药表现显然完全不同。据智通财经APP了解,药物非临床研究服务的主要工作是研发企业IND申报所必须的GLP毒理和PK研究,其作为昭衍新药的核心业务,当期收入占比高达95.33%。由于今年上半年国内早期CRO服务行业竞争加剧,因此昭衍新药的营收同比下滑16%。

至于昭衍新药的净利润则是因为猴价波动。此前智通财经APP曾分析指出,昭衍新药在2020年将年报中的实验猴生物资产计量方法,从之前的"成本法计量"改成了「公允价值法计量」。这一会计政策的变化结果是,当生物性资产出现持续价格上浮时,其价格浮盈在当期报表中进行释放。但作为一把双刃剑,一旦猴价暴涨周期结束,公司净利润也将受到负面影响。

此次昭衍新药净利润暴跌正是受市场猴价暴跌影响,根据昭衍新药2024p财报,其生物资产公允价值变动带来的净损失为2.35亿元,由此进一步导致公司盈利情况出现恶化,但这对公司正常经营和安评业务并无影响。并且值得一提的是,仅看Q2季度,公司已实现环比扭亏。

下半年或是行业反转关键期?

虽然国内CXO的中报表现不一,但并不影响CXO后续的投资逻辑。因为在中国市场,国内CXO企业的海外订单履约需要周期,因此上游景气度波动对CXO带来的变化会出现一定滞后。

据智通财经APP了解,在近期汇丰创新银行发布了一份报告中指出,2023年全球生物医药仅有161起总计40亿美元的融资,而仅在2024年,就有71笔总计超过52亿美元融资。并且研报中还表示,「无论是退出还是融资数量,2024年上半年都已经和2023年全年持平,并且有望追赶到2022年的水平。」众所周知,趋于健康的退出机制,是研判生物技术行业健康状况的重要风向标,预示着全球生物医药正在逐渐复苏。

另据摩根大通近期出具的「2024年上半年美国生物制药交易和投融资报告」:2024年上半年,美国生物制药行业的风险投资活动显示出复苏迹象,第二季度尤其活跃,大额资金轮次推动了对生物制药和平台研究的投资,不论公司所处的临床阶段。此外,生物制剂和小分子在早期投资和许可交易价值方面继续领先。

下游行业景气度恢复的信号均体现在CXO企业的财报中。以凯莱英为例,虽然在今年上半年凯莱英营收利润大幅双降,但其主要受往期新冠大订单影响。从新签订单情况来看,公司在财报表示其国际分工未发生根本改变,新签订单环比向好,当期新签订单4.8亿元,同比增长20%。

除了凯莱英外,昭衍新药和康龙化成的新签订单同样预示着行业整体回暖。数据显示,今年上半年昭衍新药新签项目数量增长20%,海外项目订单数量增长30%及美国市场订单稳定;康龙化成全球客户询单和访问同比有所回暖,新签订单金额同比增长超过15%,订单增长主要来自欧美客户,海外订单价格没有降价的情况下客户平稳增长。

上述业绩对市场信心显然会有提振作用,因为今年上半年,提到国内CXO企业,市场便不得不提地缘政治影响。并且CXO板块的大幅回调也与投资者担心行业地缘政治风险有关。但目前来看,国内头部CXO企业的海外订单增速并未受到过多影响,行业增长逻辑依然在线。目前来看,今年9月美联储降息与否将成为全球生物医药融资寒冬是否解冻的关键信号,也将成为下半年CXO板块逐渐恢复增长的风向标。