山西汾酒昨晚刚刚发布半年报,今天股价猛跌,这是为什么呢?

先来看半年报。上半年,山西汾酒实现营业收入227.46亿元,同比增长19.65%;净利润84.1亿元,同比增长24.27%。

山西汾酒上半年营业收入与净利润双双同比增长,经营向好,业绩稳定增长。

可能是由于增长不及预期,今天开盘即大跌,一度超跌9.9%,下午有所回升,到收盘最终下跌5.77%。山西汾酒以后走势如何?下面详细了解一下。

山西汾酒是山西省的一家国有企业,控股股东是山西杏花村汾酒集团有限公司,实际控制人是山西省国有资产监督管理委员会。

主营:汾酒、竹叶青酒、杏花村系列酒的生产、销售。

山西汾酒在饮料行业排名第三,最新总市值2020亿元,股东总人数6.73万户,散户人数不多,其中机构1035家,持股占比86.62%,这只股票机构持股占比大多数。

下面用三板斧估值法,从四个方面试着对山西汾酒进行估值分析。

用分红估值法估值

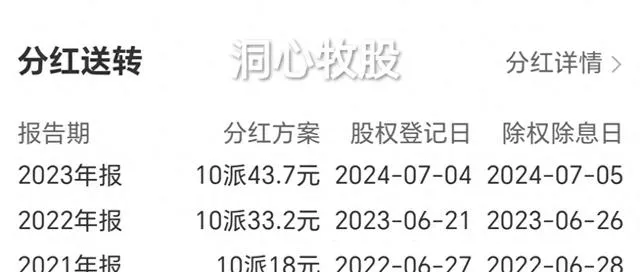

山西汾酒历年分红

山西汾酒23年每股分红4.37元,按分红当天的价格193.35元计算,股息率是2.26%,较低,分红较少。

社会利率取一年期贷款利率3.35%,4.37除以3.35%得130.45。

即用分红估值法估计,山西汾酒的股价应该是在130.45元左右,相比现价较低,性价比低,下面再看看市盈率估值的结果吧。

用市盈率估值法估值

中报

山西汾酒2023年,实现营业收入319.28亿元,同比增长21.8%;净利润104.38亿元,同比增长28.93%。

今年一季度,实现营业收入153.38亿元,同比增长20.94%。实现归属于上市公司股东的净利润62.62亿元,同比增长29.95%。

上半年,实现营业收入227.46亿元,同比增长19.65%;净利润84.1亿元,同比增长24.27%。

每年各季度归母净利润同比

从三份财报来看,今年上半年净利润增速比23年放缓,主要是二季度增速放缓。

参考半年报,假设24年全年归母净利润同比增长20%,则归母净利润是125.26亿元,每股收益是10.27元,市盈率取15,15乘以10.27可得154.05,即山西汾酒24年的估值,可能是在154元左右。

机构对山西汾酒以后三年的盈利情况给出了预测。

机构预测山西汾酒

按机构预测的进行估算,山西汾酒今后三年的估值分别是175.71、175.68、175.80元左右。

从基本面评估分析

半年报显示,山西汾酒的经营活动现金流是79.3亿元,净利润是84.24亿元,经营现金流比净利润得0.94,这个值比参考值1小一点,可见山西汾酒的盈利质量较好。

查看资产负债表,存货有116亿元,较多,白酒行业基本都是如此,存货较多,占了大量资金。

毛利率是76.69%,很高,毛利很多。

利润率是37.04%,很高,利润很多。

净资产收益率是26.99%,很高,盈利能力很强。

负债率是39.63%,较低,负债较少。

归母净利润同比增长24.27%,较高,成长性较强。

从技术角度来看

日k线图

日k线图中,k线下跌加速,MACD死叉。

周k线图

周k线图中,k线跌穿支撑线,MACD趋势向下。

月k线图

月k线图中,k线震荡下跌,MACD趋势向下。

综上所述,山西汾酒的股价可能已在合理区间,或快到底部,以后走势得看全年利润的增长情况,以及市场行情。

山西汾酒的盈利质量较好,盈利能力很强,成长性很强,利润很多,分红较少。

可以看到,山西汾酒的各项数据指标还是不错的,只是分红少一点。也许股价下跌的原因,就是股息率与股价不匹配。

以上就是全部内容,因能力有限,不一定正确,望勿参考。股市有风险,买卖需谨慎!远离荐股,远离「杀猪盘」!看后点赞,财富千万!

加个关注不迷路,估值分析天天有。大道至简人人懂,全是干货不忽悠!