摘要:

爱尔眼科是眼科医院业务,其中屈光业务贡献毛利45%,白内障业务占12%,视光业务占25%。而且相对而言,同比均维持个位数的增长,业绩反转依然没有出现。从市场格局看,爱尔眼科为眼科民营医院的龙头,虽然占比小,未来经济反转后业绩依然能够维持高增长。

从估值看,爱尔眼科的PE为25倍,处于低估。可以布局。

事件:

日前爱尔眼科公布2024年上半年报。2024年上半年公司实现门诊量794.07万人次,同比增长9.23%;手术量64.99万例,同比增长6.92%;收入105.45亿元,同比增长2.86%;归母净利润20.5亿元,同比增长19.71%;扣非净利润17.85亿元,同比增长1.48%。按单季度数据看,第二季度收入53.49亿元,同比上升2.25%,归母净利润11.5亿元,同比上升23.53%。

单季度业绩表现情况:

纯从单季度收入利润表现来看,2022年四季度疫情放开,感染肆虐,眼科业务受限,利润下滑严重。2023年四季度收入增长,利润没有变化。2024年二季度扣非利润略有萎缩,主要是受销售费用和管理费用略有所增长所致。

历史业绩表现:

从过往8年业绩表现来看,没有一个燥点的爱尔眼科。2022年受到新冠疫情解封带来的医院拥挤导致业绩持平,收入和利润均维持持平状态。2023年略有所恢复,2024年上半年又是持平。从业务看,公司屈光、视光、白内障业务稳健增长。2024p,公司屈光业务实现营收41.55亿元(+3.16%),毛利率57.19%(-0.53pct);公司视光业务实现营收23.71亿元(+3.05%),毛利率55.95%(+0.71pct);公司白内障业务实现营收17.35亿元(+3.64%),毛利率37.50%(+0.02pct);公司其他业务实现营收6.22亿元(-7.50%),毛利率39.63%(-0.04pct)。

主营构成:

爱尔眼科作为眼科医院,主要业务如下:

第一是屈光项目:近视眼手术业务。

第二是白内障项目:老年眼科业务。

第三是眼前段项目:眼前段手术指涉及眼球 前段结构,如角膜、虹膜、睫状体、晶状体等疾病所施行的手术。

第四是眼后段项目:涉及眼球后段结构如玻璃体、视网膜等部位疾病所进行的手术。

第五是视光服务项目:主要包括医学配镜业务,如光学镜架、镜片和角膜接触镜等,目前不涉及AI眼镜相关业务。

最后是其他项目。

主营业务分析:

主要业务中屈光项目(近视眼治疗)占收入39.4%,同比3.16%,业绩尚未有大的反转;白内障项目(老年眼病)占收入16.4%,同比3.64%,业绩尚未大的反转;眼前段项目占收入的8.64%,同比4.81%;眼后段项目占收入的6.83%,同比5.11%;视光服务项目占收入的22.49%,同比3.05%。其中屈光项目、白内障项目和视光服务项目占收入的78.3%。为爱尔眼科的核心业务。各业务均维持平稳,没有什么大的反转迹象。

从毛利端看,屈光项目贡献毛利45.58%,毛利率为57%;白内障项目毛利率相对较低,毛利率为37.5%,贡献毛利12.48%;眼前段项目贡献毛利7.1%,眼后段项目贡献毛利4.24%;另外视光服务项目贡献毛利25.45%。其中屈光项目、白内障项目和视光项目合计贡献毛利的83.5%,为公司的核心业务。也就是公司核心还是给小孩进行近视眼的治疗和配镜业务。

从收入同比增长看,白内障业务受到降价影响波动较大,准分子手术相对维持较快增长,但是到2024年上半年准分子手术业务开始持平。收宏观经济影响较大。

从过往准分子手术依然是爱尔眼科的核心业务。而且在2024年上半年得到加重。

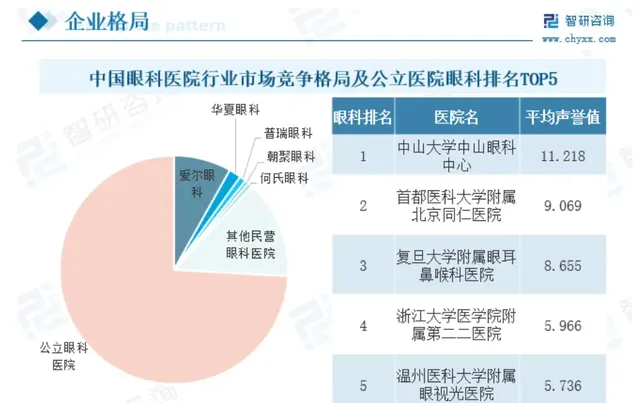

市场格局:

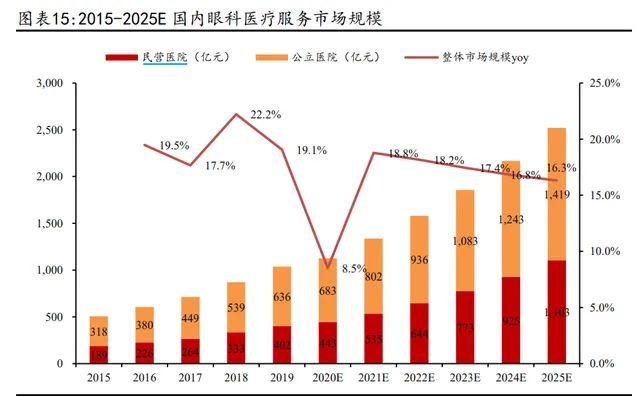

国内眼科医疗持续维持增长态势,而且增长速度相对而言是比较快的,这算是一个相对成长速度块的行业,未来预计依然能够维持增长。其中民营医院占40%左右。

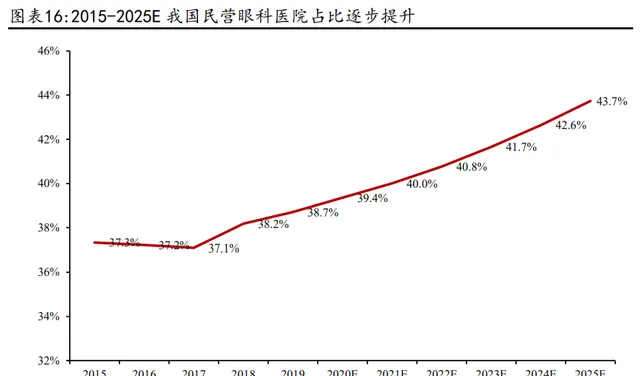

而且从民营眼科医院的市场格局来看,民营医药的份额逐渐增长,2019年占38%。

从眼科医院的需求端来看,剔除事件影响,则持续增长。

从眼科市场格局来看,爱尔眼科市场份额最大,但是依然只占非常小的一部分,未来依然有扩张的空间。

总结:

爱尔眼科是眼科医院业务,其中屈光业务贡献毛利45%,白内障业务占12%,视光业务占25%。而且相对而言,同比均维持个位数的增长,业绩反转依然没有出现。从市场格局看,爱尔眼科为眼科民营医院的龙头,虽然占比小,未来经济反转后业绩依然能够维持高增长。

从估值看,爱尔眼科的PE为25倍,处于低估。可以布局。