一般而言,一提到A股的上市风电,咱们首先想到的就是三峡能源、龙源电力。

那么,今天看的这家公司,可以算是 A股隐藏的风电运营小龙头 。

公司位于临海地区, 海上风电项目具有天然的优势。 而且公司的风电项目不弃风限电,利用小时数高。2022 年公司风电平均利用小时数达 3,167 小时, 较全国风电平均利用小时数高出 946 小时。

公司保持了连续十四年分红的优良传统, 最新的2023年分红股息率已经超过了电力龙头的长江电力。

这家公司就是在A股上市的福能股份。

公司目前的业务大致分为两大类,

其一,是重组之前的纺织业务。

其二,就是重组完成之后的主业,电力。

公司的电力业务,营收占比94.89%,毛利率达到12.82%。

公司目前的电力,大致分为三大类,分别为风电、热电和气电,均为具有资源优势的发电项目。

其中, 公司风电项目位于风资源较优的地区,截至 2022 年底,公司控股投运总装机 180.90 万千瓦, 规模位居福建省前列。

热电方面,公司的鸿山热电运营的 2 台 60 万千瓦超临界抽凝供热发电机组,供热能力和年均供热量均位居全省前茅。

气电即天然气发电, 公司的晋江气电为国家重点项目和福建省「十一五」重要电源点建设项目,其运营的天然气发电机组,具有启停快速、调度便捷等优点。

这三者中,风电业务得益于计算装机规模和风电项目利用小时数同比增加,业绩保持持续增 长。

另外,公司还储备了较多的储能、核电、火电等能源项目。

接下来,将从公司的成长性、收益性、财务状况、现金流这四个核心层面对公司的基本面做进一步的梳理,

首先,从公司的成长性来看,

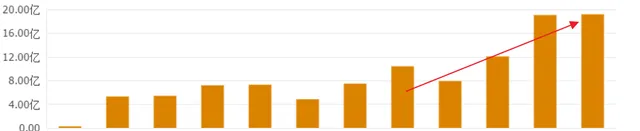

公司的营业收入,在过去十多年的时间里,呈震荡上升态势,

最近五年营收从74亿上升至103亿,五年时间, 营收增长40%,平均每年营收增长8%。

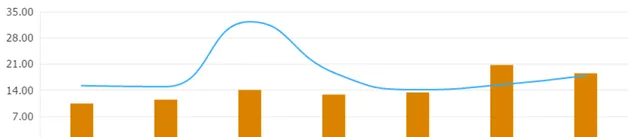

而从公司的利润来看,

公司经营稳定,净利润在过去十年的时间里,全部为正,哪怕煤价大幅波动的时候,也保持着相对稳定的净利润,

最近五年,公司净利润从2019年的10亿出头增长至接近20亿,

五年时间,净 利润增长近100%,平均每年增长接近20%。

综合来看,公司的成长性表现良好。

而之所以,公司的净利润增幅明显超过营收,主要是因为公司的 盈利能力 出现了显著提升,

首先,由于公司目前拥有风电、火电、气电,所以 盈利能力相对比较平稳 ,不像行业里的传统火电公司,盈利波动较大。

可以看到,2019年的时候,公司的销售净利率还不到15%, 2023年,净利率就提升到了18%以上,增幅超过了30%。

同时,也是在最近两年, 公司凭借稳健上升的净利率超过了行业的平均盈利水平。

盈利能力表现良好。

那么,公司目前的 财务状况 如何,流动性怎样呢?

从资产负债率来看,

公司的负债率稳定在45%左右,低于行业平均水平。

从流动性来看,

而从公司的流动性来看, 整体来看,公司的流动性高于行业平均水平。

截止2023年3季度, 公司的流动资产能够覆盖166%的流动负债。 这对于重资产的电力行业而言,已经算是不错的水平了。

整体来看,公司的财务状况健康,良好。

最后,看得是公司的 现金流 情况,现金流是衡量一家公司经营状况和经营实力的试金石,

可以看到, 公司的经营现金流自2012年以来,已经连续11年为正。

且随着公司的营收、利润的增长,公司的现金流也出现了明显提升。

优秀的现金流,也彰显了公司作为地方能源龙头的地位,企业竞争力强,回款能力良好。

综合来看,福能股份,作为 福建省的龙头发电公司,具有良好的项目资源优势。 公司成长性、收益性良好,财务状况健康, 现金流充裕。分红股息率也在23年超过了长江电力 。不足之处在于, 公司规模仍然和长江电力有着较大的差距,不确定性更大一些。