长期低迷的光伏板块终于「枯木逢春」了?

近期,光伏板块强势拉升的表现显然引起了众多投资者的热切关注。10月18日、22日、23日,港股市场的光伏太阳能板块分别录得5.48%、3.37%、6.70%的涨幅。期间,协鑫科技(03800)5个交易日累涨超30%,彩虹新能源(00438)5个交易日涨近20%,新特能源(01799)5个交易日涨超18%,其余相关概念股亦整体呈现上扬的趋势,可谓与此前「跌跌不休」的走势天壤之别。

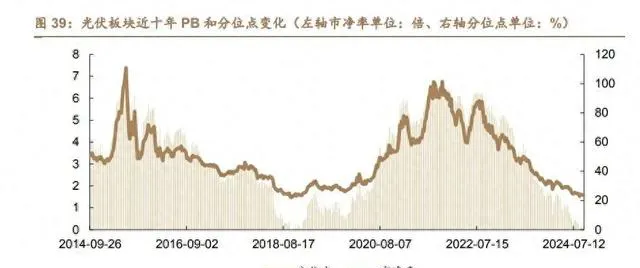

据智通财经APP观察,光伏板块经过近两年调整,目前PB估值属于近十年底部区间。截止2024年9月19日,Wind光伏指数(884045)从最高点回撤达64.21%,PB当前为1.59,从十年维度看,处于2.35%分位点,处于近十年底部区域。

现如今,光伏板块接连上扬的走势是不是意味着行业终于迎来「触底反弹」的机遇?投资者们又该如何正确看待这波机遇走势?

产业链价格持续下滑,行业确认「市场底」?

不得不会所,光伏板块估值长期处于底部位置的根本原因,主要还是因为整个光伏市场已经在「谷底」挣扎许久了。

以数据为证。截至2024年上半年,以东方证券统计的71家光伏上市业绩表现为例,71家光伏上市公司合计营收5306亿,同比下降18.86%;归母净利润43亿,同比下降94.6%。其中24年Q2收入2810亿,同比下降20.5%,环比增长12.6%;归母净利润合计亏损34亿,是23年四季度之后,行业再次季度层面整体亏损。

其中,二季度亏损的主要原因是持续价格下跌导致企业经营层面亏损和减值影响——据悉,二季度上述上市公司合计减值137亿,减值规模环比翻倍,但仍低于23年Q4的减值规模。由此来看,行业二季度业绩压力释放较为充分,结合近期产业链价格走势,预计接下来整体亏损不会再进一步扩大。

而若更进一步结合光伏产业链「量增价跌」的表现来看,我们或许能够看出更多东西。

具体而言,2024年上半年产业链各环节产能依然保持增长状态,但产业链价格仍显现持续下降的态势。期内,国内多晶硅产量约106万吨,同比增长约60.6%,硅片产量约402GW,同比增长约58.9%,电池片产量约310GW,同比增长约37.8%,组件产量约271GW,同比增长约32.2%,各主要环节产能依然保持增长趋势。

虽然产能保持增长增长趋势,但产业链价格则震荡走低,以2023/12/27-2024/8/28日为统计区间,多晶硅价格均价从65元/kg下降至39.5元/kg,跌幅为39.23%;单晶P型硅片-182mm从2元/片下跌至1.25元/片,跌幅为37.5%;单晶N型硅片182mm从2.2元/片下跌至1.08元/片,跌幅为50.91%;单晶perc电池片182mm从0.36元/W下跌至0.29元/W,跌幅为19.44%;TOPCon电池片182mm从0.47元/W下跌至0.28元/W,跌幅为40.43%;光伏玻璃3.2mm镀膜从26.5元/平米下跌至22.5元/平米,跌幅为15.09%。

众所周知,受产能过剩、供需严重错配等影响,光伏行业「内卷」降价现象愈演愈烈。而行业内卷现象主要体现在产能过剩和恶性竞争上。2023年,尽管各环节产能利用率与前几年相比相差不大,但由于产能基数的大幅增长,即使是同样的产能利用率也意味着更大绝对值的产能闲置。

伴随着光伏产业链价格的持续性下滑,光伏产业链集体承压已然是行业中讳莫如深的共识。不过,需要注意的是,根据产业反馈,10月22日,中节能2024年度光伏组件框架协议采购公开招标结果公布,参加招标的13家企业,头部公司投标价格均为0.68元以上,其中11家在0.68元/w及以上,均价为0.69元/w。组件价格逐步企稳回升的背后,这或许意味着行业已经确认「市场底」,迎来「触底反弹」时刻。

国内外利好消息共振,下行周期反转在即?

一般来说,二级市场的涨与跌向来不是空穴来风的,此次光伏板块接连反弹的走势显然也是存有多方面消息的利好。

消息面上,此番光伏板块接连走强的原因,主要是来自两方面消息的利好,具体如下:

一是,10月21日,美国联邦公报公布—则通知,美国商务部正在启动变更情况审查(CCRs),考虑部分撤销中国晶体硅光伏电池的反倾销税和反补贴税(AD/CVD),并邀请相关各方发表意见。主要产品为某些小型、低瓦数、离网晶硅光伏(CSPV)电池(无论是否组装成组件),具体包括晶体硅光伏电池、组件、层压板和面板,以及建筑一体化材料等。

对此,有市场人士认为,尽管美国审查针对的是部分非主流产品,但这亦向市场释放了一个缓和信号,不排除后续豁免范围进一步扩大的可能。如果此项政策得以实施,将直接利好光伏行业,间接利好光伏主材辅材,可能会提振全球光伏市场信心,推动行业指数上扬。

二是,10月18日,光伏行业协会再为「反内卷」重磅发声,中国光伏行业协会官方公众号发布通告,光伏组件低于成本价投标中标涉嫌违法,同时公布最低成本价0.68元/W。而此前不久,中国光伏行业协会刚刚召集16家光伏企业举行防止行业「内卷式」恶性竞争专题座谈会。据业内人士透露,与会企业共同商议的部分内容包括,后续不再允许低价内卷,计划酝酿涨价;同时,原则上不允许再继续扩张新产能,行业内企业共同降低排产。

对此,华创证券则表示,今年以来组件价格低位运行,光伏协会已经多次召开会议,以促进行业健康有序发展,此次光伏协会明确投标价格需高于成本,且表示将定期测算行业成本并公布。0.68元/W的成本底线有望限制行业无序竞争,组件价格有望迎来拐点。

正所谓「没有一个冬天不可逾越」,在上述多重利好消息的刺激下,光伏行业下行周期迎来拐点已然是较为清晰的信号了。那么,投资者该如何抓住这份久违的反弹机遇呢?

其中,东方证券表示,从板块市场表现来看,光伏板块调整时间较长,行业集中度显著提升,优质龙头股估值适中,值得中期继续关注。综合来看,近阶段政策面暖风频吹,资金不断涌入市场,彻底扭转了前期市场增量资金不足的境况,投资者信心得到有效提振;目前股指围绕短期均线上下震荡徘徊,短期股指宽幅震荡难以避免,但热点板块有序轮动,投资机会较多,投资者需要踏准节奏。

长江证券亦指出,坚定看多光伏板块,后续期待更多政策呵护行业拐点向上,利好光伏板块表现。组件价格修复预期之下,一体化龙头弹性最为突出。同时电池、辅材及其他主链盈利承压环节亦有望随之修复。

基于此,伴随着光伏行业下半年供给将逐步得到优化,需求端也在海外新兴市场带动下有 超预期。行业逐步走出亏损泥潭,恢复正向现金流,建议关注全年业绩确定性相对较高的龙头企业、盈利有望逐渐修复的龙头企业、现金储备充足的一 体化组件环节和海外份额较高的企业这几条线。