文| 星期八

编辑| 星期八

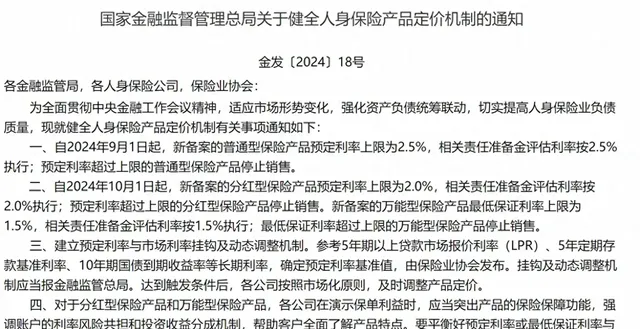

备受瞩目的保险业务备案制度迎来了一轮利率预定上限的调整,这一调整也直接影响到了普通型、分红型和万能型保险产品,其中,预定利率上限有所下调。

保险业都是一个金字塔顶端的存在,普通投资者则是金字塔的底部,这一次的利率预定上限调整,无疑会对各方产生一定的影响,那么在这样的调整之后,究竟对谁的影响最大呢?

备案制度调整,利率预定上限有所下调

保险业务备案制度,相信大家并不陌生,通过这一制度,各种保险产品才能够合法上市销售,备案制度中有一项关键指标,那就是利率预定上限。

普通型保险产品的预定利率上限为3.0%,分红型保险产品则没有预定利率上限,在备案制度的最新调整中,这一预定利率上限都有所下调, 普通型保险产品的预定利率上限调降为2.5%,分红型保险产品的预定利率上限则调整为2.0%,新增备案的万能型产品,则有了1.5%的保底利率上限。

可以看出,未来,各类保险产品的利率水平都将有所下降,对于保险公司来说, 这意味着产品的设计会更加灵活,险资的配置也会更加多元化,对于客户而言,则要适应利率下降的现实,这无疑会对客户的购买决策产生影响。

预定利率下降,对保险公司和客户的影响如何?

1、对保险公司的影响

相比客户而言,保险公司能够更好地适应利率的下降,这主要是因为保险公司相对而言,更加有「韧性」,无论是利率的上升还是下降, 都不会对保险公司的盈利能力产生决定性的影响,因为保险公司可以通过多种方式来应对利率下降带来的挑战。

保险公司能够主动调整产品的条款,这包括调整保费和利率, 从而更好地适应市场的变化,保险公司可以通过更加灵活的资产配置,来平衡利率下降带来的压力,比如加大股票、房地产等高风险资产的配置比例。

在当前的市场环境下,各项资产的收益水平都有望得到一定的提升,这对保险公司的资产端收益有一定的帮助,可以一定程度上弥补利率下降带来的压力。

2、对客户的影响

相比保险公司而言,客户所面临的影响则相对明显,首当其冲的就是保险产品的保费,由于利率的下降, 保险公司的资产端收益水平将会有所下降,这无疑会影响到保险公司的盈利能力,从而导致保险产品的保费水平有所上涨。

由于利率下降的影响,并不是所有的保险公司都能够很好地应对市场的变化,一些资金实力较弱的保险公司,可能并不能够及时调整产品设计,从而保证客户的权益,这无疑会对客户的选择产生一定的影响。

结语

无论是客户还是保险公司,对于利率的下降都需要有一定的预期,客户需要更加理性地对待保险产品,保险公司则需要更加灵活地应对市场的变化,确保客户的权益不受损。

也希望广大的投资者,能够在保险产品的选择过程中,多加留意产品的条款和利率水平,不要盲目跟风,从而保证自己的权益不受损。

【免责声明】:文章描述过程、图片都来源于网络,此文章旨在倡导社会正能量,无低俗等不良引导。如涉及版权或者人物侵权问题,请及时联系我们,我们将第一时间删除内容!如有事件存疑部分,联系后即刻删除或作出更改。