⭐文末研究合集 | 我们专注新三板、北交所研究10年 🏆

分析师:诸海滨 S0790522080007

联系人:万枭 S0790122090009

热管理领域汽车电子国产替代「小巨人」

2023年归母净利润预增45%以上

# 汽车热管理电子「小巨人」,预计2023年归母净利润1.13亿元(+45.5%)

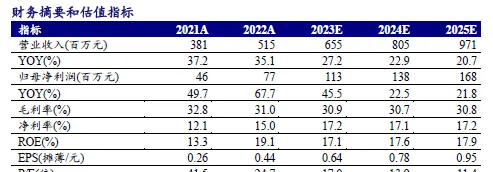

开特股份成立以来致力于汽车热系统产品的研发和创新,产品线由温度传感器逐步扩展到光传感器、调速模块、直流电机执行器和步进电机执行器等。客户覆盖整车厂及热管理厂商,包括 比亚迪、上汽集团、广汽集团、广州电装 等。2023Q1-Q3实现营收4.57亿元(+30.51%)、归母净利润达7893.09万元(51.12%),公司 业绩快报预计2023年营收6.55亿元(+27.22%)、归母净利润为1.13亿元(+45.5%) 。我们预计2023-2025年的归母净利润分别为1.13/1.38/1.68亿元,对应EPS分别为0.64/0.78/0.95元/股,对应当前股价PE分别为17.0/13.9/11.4倍。待募投项目的顺利建设及投产,业务规模预期进一步提升,给予「增持」评级。

# 核心优势:高自产度增强国产替代逻辑,平台化助攻业务领域广覆盖

国产替代: 公司拥有专利321项,其中发明专利25项。为 国内率先实现汽车空调用温度传感器国产替代 的企业,后续陆续研发出汽车空调用调速模块及汽车空调风门执行器。 客户质量: 2020-2022年车用系列传感器产品的销售收入位居前三。第一大客户比亚迪是全球知名的新能源汽车品牌,其新能源汽车销量自2015年5.80万辆增长至2022年186.35万辆,CAGR达64.16%。同时保持新客户开发,已成功打入北美某全球知名新能源汽车品牌。 募投: 「车用电机功率控制模块及温度传感器建设项目」达产后预计实现年产500万个车用电机功率控制模块和5,000万个温度传感器,实现年销售收入23,000万元、年净利润2,838.86万元。

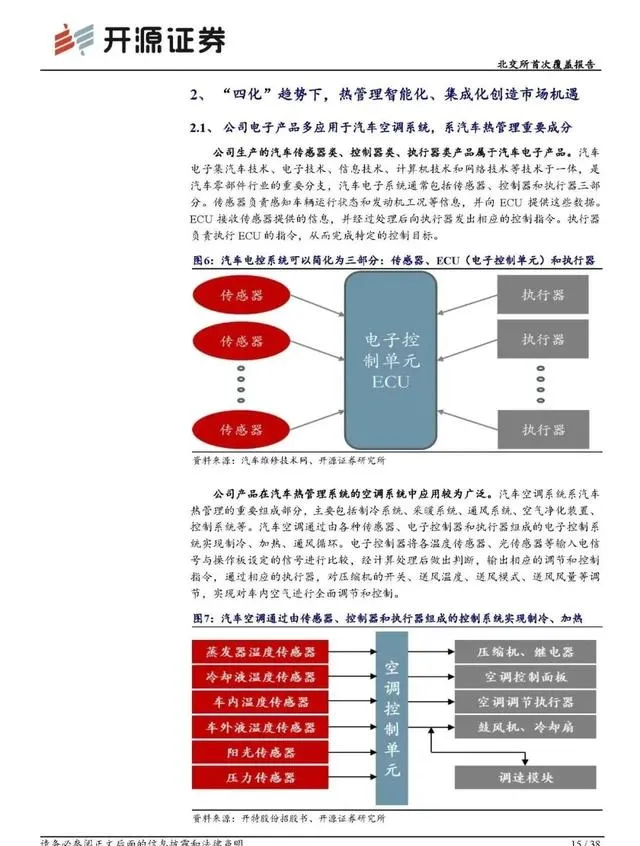

# 市场环境:「四化」趋势下,热管理智能化、集成化创造市场机遇

(一)新能源车带动产业复苏: 2023年中国汽车市场以销量3009万辆继续蝉联全球第一,其中新能源车销量达949.5万辆(+37.9%)。 (二)汽车电子价值提升: 「电动化、智能化、网联化、共享化」发展趋势带动单车电子元件价值量提升,2020年汽车电子成本占比为30%左右,预计2030年增至50%。 (三)热管理集成及智能化提升: 2021年我国汽车热管理行业规模约824亿元(+19.9%),热管理集成及智能化趋势预期为传感器等汽车电子提供更高需求。

#风险提示:产业复苏不达预期风险、终端车企年降风险、原材料价格波动风险

【目录】

1、 高自产度增强国产替代逻辑,平台化助攻业务领域广覆盖

1.1、 平台化生产缔造规模经济效应,核心零部件自产奠定利润优势

1.2、 领军实现汽车空调系统电子产品国产替代,沉淀25项发明专利

1.3、 车用传感器国内前三,顺应新能源车浪潮布局产品线、拓展整车厂

1.4、 扩产500万个车用电机功率控制模块和5000万个温度传感器

2、 「四化」趋势下,热管理智能化、集成化创造市场机遇

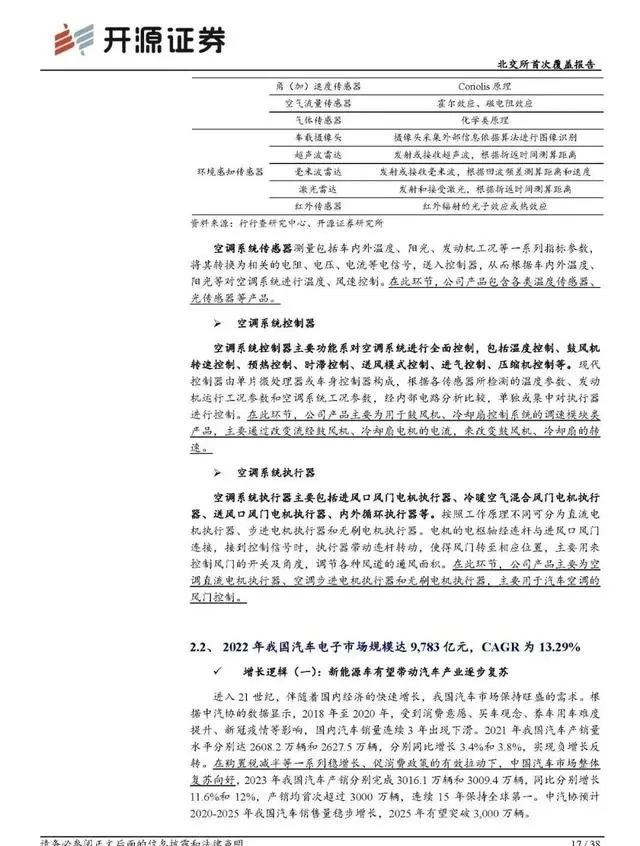

2.1、 公司电子产品多应用于汽车空调系统,系汽车热管理重要成分

2.2、 2022年我国汽车电子市场规模达9,783亿元,CAGR为13.29%

2.3、 电装、翰昂等外资占据主要市场,开特股份毛利率高于行业均值

3、 汽车热管理电子「小巨人」,2023Q1-Q3利润近8000万元

3.1、 传感器(温度为主)/执行器/控制器2023p创收占比40%/31%/28%

3.2、 立足于国内整车配套市场,2022年比亚迪以1.3亿元晋升最大客户

3.3、 3年营收CAGR 26.5%,预计2023年归母净利润1.13亿元(+45.5%)

4、 盈利预测与投资建议

5、 风险提示

附:财务预测摘要

💴 💴 💴

【阅读原文】 👇 内容详见完整报告

1、高自产度增强国产替代逻辑,平台化助攻业务领域广覆盖

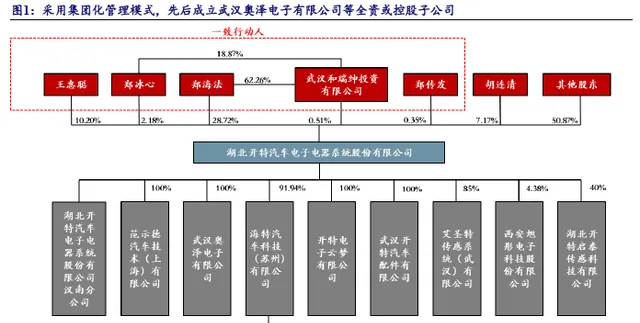

开特股份成立于1996年,是从事于研发、生产和销售汽车电子电器系统产品的集团公司,主要从事传感器类、控制器类和执行器类等产品的研发、生产和销售。 2010年进行了股份制改造,并于2015年7月27日成功挂牌全国中小企业股份转让系统。公司系工信部认定的 国家级专精特新「小巨人」 企业和湖北省经济和信息化厅认定的「湖北省支柱产业细分领域隐形冠军科技小巨人」企业,拥有武汉、云梦两个生产基地,武汉、苏州两个研发基地。采用集团化管理模式,先后成立武汉奥泽电子有限公司、开特电子云梦有限公司、海特汽车科技(苏州)有限公司、艾圣特传感系统有限公司、武汉开特汽车配件有限公司等全资子公司或控股子公司。产品和市场不断向网联汽车、智能汽车、新能源汽车等领域渗透。

1.1、平台化生产缔造规模经济效应,核心零部件自产奠定利润优势

芯片自产+平台化经营。 公司致力于满足整车需求的平台化产品,从事生产的主体包括母公司、奥泽电子、艾圣特和云梦电子。 其中 奥泽电子 主要研发生产销售调速模块、空调控制面板、BCM车身控制器、PEPS控制器、逆变器、天窗车窗控制器等控制器类产品; 艾圣特 主营主要研发生产销售电子传感器及控制模块等产品,产品广泛应用于汽车动力总成系统,传动系统,制动系统,ESC电子稳定系统; 云梦电子 主营NTC温度传感器产品,此外还负责部分温度传感器的研发生产, 增强了温度传感器的利润优势和技术竞争壁垒。

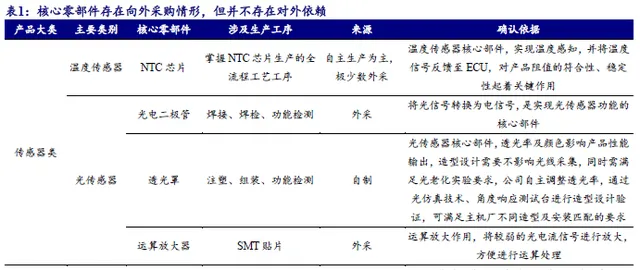

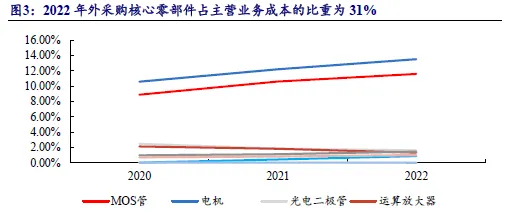

A、单一核心零部件均有多家供应商: 除NTC芯片外,公司单一核心零部件均由多家供应商供应,不存在向单一供应商采购情形。向兴勤(宜昌)电子有限公司所采购NTC芯片金额非常小,仅用于少量温度传感器产品,且存在可替代供应商。

B、除极少数型号芯片外,外资品牌均可实现国产替代: 所采购核心零部件中,存在较多的外资品牌,主要以电子元器件为主,欧美国家在电子元器件领域存在着较强的领先优势,具有较高的技术水平和品牌认可度。国内电子元器件企业经过多年的发展,亦已拥有较高的技术水平,除极少数型号芯片外,均存在若干厂商能够生产功能、性能替代的零部件产品,核心零部件采购不存在国外依赖。

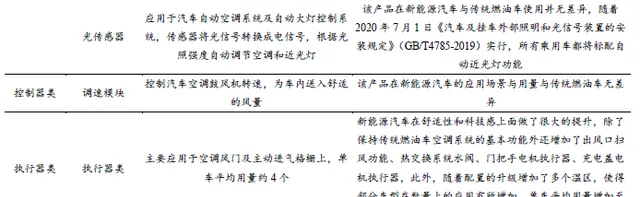

产品广泛应用于汽车热管理系统,传统燃油车及新能源汽车普遍均可使用。 由于新能源汽车与传统燃油车的结构差异以及伴随汽车电动化的发展,相较于传统燃油车,公司产品应用场景不断增加。 随着汽车电动化的发展,以及功能性、舒适性、环保性等多方面的要求,新的应用场景不断涌现,温度传感器、执行器类等产品需求亦不断增加,如座椅加热温度传感器、门把手电机、充电盖电机、AGS进气格栅电机执行器、水阀电机执行器等。

1.2、领军实现汽车空调系统电子产品国产替代,沉淀25项发明专利

截至2023年6月30日,拥有专利321项,其中发明专利25项、实用新型265项、外观设计31项。 技术中心先后被认定为武汉市企业研究开发中心、湖北省企业技术中心,「车载传感器研究中心」2022年被认定为湖北省工程研究中心,公司的实验室获得了比亚迪、吉利集团、长城汽车等多家整车厂授予的「供应商实验室认可证书」。

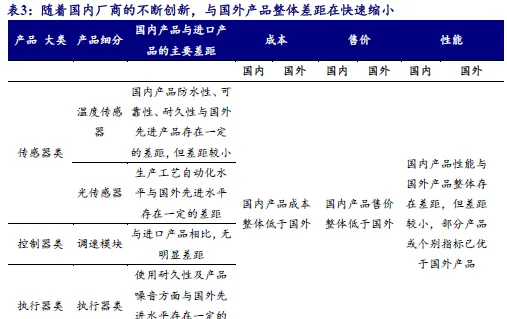

依赖本土化优势,与国外产品差距逐步缩小。 公司业务领域相较于国外企业具备一定的成本优势,且针对本土化服务来说更具优势,其次,随着国内自主品牌产品力的提升,与之配套的本土零部件企业亦将迎来良好的发展契机,与境外企业相比,公司拥有较强的伴随优势。欧美汽车零部件企业伴随着其汽车产业的发展不断壮大,具有深厚的技术沉淀。国内产品与国外产品相比在性能上整体存在一定的差距,但已满足车规要求,且随着国内厂商的不断创新,部分产品或个别指标已优于国外产品,整体差距在快速缩小。

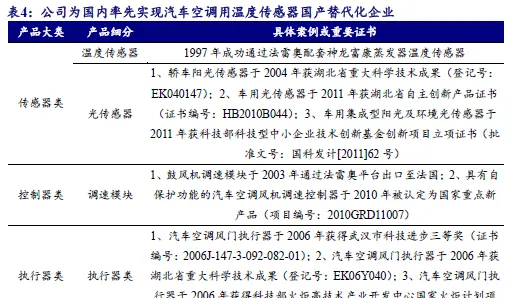

汽车空调用温度传感器、调速模块及风门执行器国产替代领军者。 开特股份成立初期,汽车用温度传感器主要为爱普科斯等外资厂商主导,公司为国内率先实现汽车空调用温度传感器国产替代化企业, 于1997年成功通过法雷奥配套神龙富康蒸发器温度传感器。 后续陆续研发出汽车空调用调速模块及汽车空调风门执行器,均在国内厂商中处于领先地位。

研发项目:替换掉外资品牌产品+顺应整车智能化趋势。 主要的在研项目包括「某国产车型格栅电机国产化项目」、「某公司纵置速度传感器」、「某国产车型光传感器」等共9项,除了目标替换掉外资品牌产品以外,部分项目亦顺应整车智能化趋势。

1.3、车用传感器国内前三,顺应新能源车浪潮布局产品线、拓展整车厂

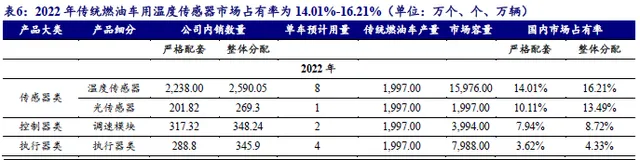

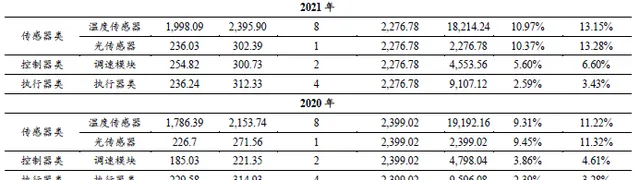

市占率:2020-2022年车用系列传感器产品销售收入位居国内前三

根据中汽协【中国汽车电机电器电子行业分析报告白皮书】统计, 2020年至2022年公司车用系列传感器产品的销售收入位居前三 。2022年,公司传统燃油车用温度传感器市场占有率为14.01%-16.21%、光传感器市场占有率10.11%-13.49%、调速模块市场占有率 7.94%-8.72%、执行器类市场占有率3.62%-4.33%;新能源车用温度传感器市场占有率为6.52%-7.55%、光传感器市场占有率7.85%-10.48%、调速模块市场占有率 8.03%-8.81%、执行器类市场占有率9.92%-11.88%。

供货渗透率:客户合作多年、绑定紧密,供货占比处于较高水平

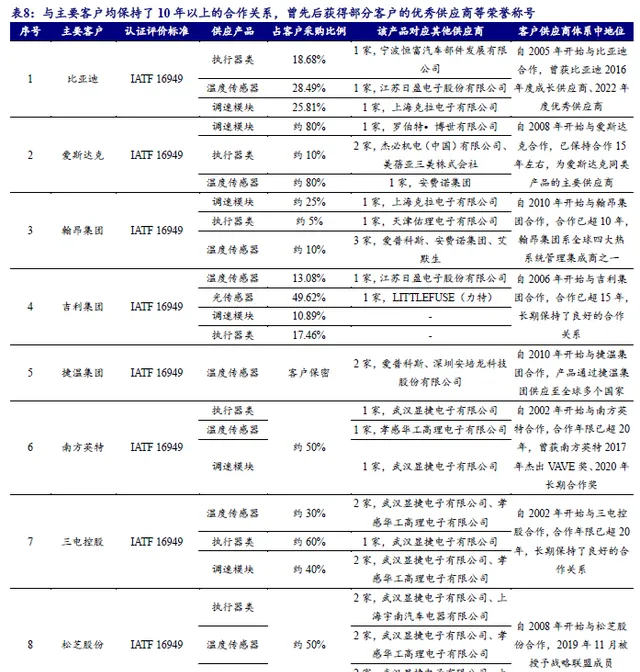

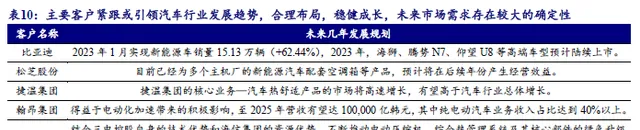

除取得IATF 16949认证证书外,还取得了以下资质:ISO9001:2015认证证书、职业健康安全管理体系认证证书(GB/T 45001-2020 idt ISO45001:2018 标准)、ISO/IEC 27001:2013认证证书。依靠完备的行业资质及过硬的产品质量, 与比亚迪、爱斯达克、翰昂集团、吉利集团、捷温集团、南方英特、三电控股和松芝股份等主要客户均保持了10年以上的合作关系,曾先后获得部分客户的优秀供应商等荣誉称号,主要产品占大多数客户同类产品的采购比例较高。

未来发展:优质新能源车企客户高速发展,有望带动订单量增长

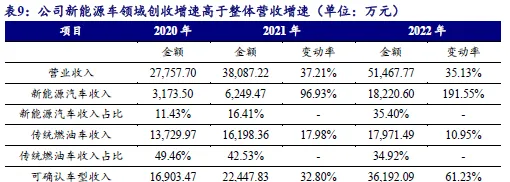

2020-2022年新能源汽车领域收入分别为3,173.50万元、6,249.47万元和18,220.60万元,2021年、2022年分别同比增长96.93%和191.55%,高于营业收入增长比例。

客户引领行业,为订单需求量提供高确定性。 第一大客户比亚迪是全球知名的新能源汽车领导品牌,其新能源汽车销量自2015年5.80万辆增长至2022年186.35万辆,CAGR达64.16%,2022年同比增长208.64%登顶全球第一大新能源汽车供应商。其目前已在全球设立30多个工业园,实现全球六大洲的战略布局。开特股份包括比亚迪在内主要客户均具备较强发展潜力,未来业务订单需求量具备较高确定性。

在进一步巩固与目前主要客户的深层次合作关系的同时,公司 始终保持对新客户的开发力度 。通过向潜在客户展现技术、生产、质量控制、管理等方面的实力, 已成功打入北美某全球知名新能源汽车品牌 。为顺应汽车电动化、智能化的发展趋势,公司以温度传感器、调速模块、执行器类、光传感器为依托,不断拓宽产品链条,丰富产品系列。以温度传感器为例,根据应用场景不同,已先后开发出PTC热管理温度传感器、热系统管路温度传感器、电池热管理温度传感器等多种温度传感器系列,大大的提高了单车配套产品的货值。

1.4、扩产500万个车用电机功率控制模块和5000万个温度传感器

公司拟向不特定合格投资者公开发行人民币普通股不超过1,800万股(不考虑超额配售选择权)。本次向不特定合格投资者公开发行所募集的资金扣除发行费用后,拟投入「车用电机功率控制模块及温度传感器建设项目」8,592.96万元、补充流动资金5000万元。

「车用电机功率控制模块及温度传感器建设项目」计划在湖北省武汉市汉南区兴城大道499号生产基地通过建设生产厂房、购置SMT设备、PCBA自动组装线、新能源传感器组装线、MES系统等先进生产设备以满足公司产能扩充的需求。项目总投资8,592.96万元,项目建设期24个月, 达产后预计实现年产500万个车用电机功率控制模块和5,000万个温度传感器,预计实现年销售收入23,000万元,实现年净利润2,838.86万元。

--开源证券北交所研究团队--

↓↓ 趋势、公司、盈利预测 见下图↓↓

👏 感谢您的阅读,欢迎交流

往期

精选

关注我们 了解更多

最新研报

|

1 |

【科技新产业no9】【政府工作报告】强调新质生产力,智能网联电动车+氢能引领新能源机遇--开源

|

|

2 |

【开源】海能技术:2023年液相色谱增长74%+海外业务增长88%,数字化改革及外延并购完善布局(430476.BJ)--北交所

|

|

3 |

【开源】北交所ESG建设进入新阶段,寻踪体系中领先高增长标的 |

更多精彩内容

☞北证50 : 连城数控 | 天力复合 | 利通科技 | 创远信科 | 民士达 | 鼎智科技 | 安达科技 | 康普化学 | 曙光数创 | 华岭股份 | 海能技术 | 硅烷科技 | 恒进感应 | 奥迪威 | 邦德股份 | 骏创科技 | 凯德石英 | 吉冈精密 | 禾昌聚合 | 吉林碳谷 | 同力股份 | 德源药业 | 颖泰生物 | 富士达 | 艾融软件 | 球冠电缆

☞优质个股 : 秋乐种业 | 无锡晶海 | 克莱特 | 富恒新材 | 广脉科技 | 华密新材 | 易实精密 | 华洋赛车 | 武汉蓝电 | 科润智控 | 天铭科技 | 方大新材 | 基康仪器 | 三祥科技 | 方盛股份 | 科达自控 | 宁新新材 | 路斯股份 | 中科美菱 | 朱老六 | 新芝生物 | 威贸电子 | 天润科技 | 欧福蛋业 | 一致魔芋 | 佳先股份 | 迅安科技 | 欧普泰 | 太湖雪 | 瑞奇智造 | 骑士乳业 | 青矩技术 | 天罡股份 | 天马新材 | 晟楠科技 | 柏星龙 | 康比特 | 同惠电子

☞专题策略 : 恒生A股专精特新50指数 | 沐光而行 | 高质量扩容 | 改革 | 赛道 | 盘点 | 稀缺性 | 投什么 | 成长之花 | 经验借鉴 | 向阳而生 | 指数 |回购 |上市路径

☞产业链 : 乘用车 | 食品 | 机器人 | 消费电子 | 卫星互联网 | AIGC | 半导体 | 新能源车 | 改性塑料

☞新三板 : 华电光大 | 东风机电 | 本源环境 | 鹏盾能源 | 阳光精机 | 蓝耘科技 | 圣兆药物

六大持续跟踪系列: 定期更新

北交所观察

热点回顾、事件前瞻,汇总市场、上市、审核表现,每周日更新

科技新产业跟踪

北交所科新总量、行业、动态、公告,每周更新

北交所后备军

受理公司择优,提前把握机会,每周更新

晨听北交所

新闻、公告、市场特点,每日更新

异动北交所

龙虎榜热钱,每日更新

科学仪器双周谈

生命科学、电子测量、电池测试,全产业链图景,每两周更新

开源北交所研究团队专注北交所,新三板,科技新产业研究,连续多年获得新财富最佳分析师、水晶球奖最佳新三板北交所研究、金牛奖和第一财经最佳分析师等荣誉。

所获荣誉

👉 2023年新财富最佳 北交所公司研究团队第一

👉 2016-2022年水晶球奖 北交所最佳分析师公募榜/总榜 双第一

👉 2016-2017年金牛奖新三板研究第一名

👉 2015-2016年新财富最佳新三板研究第一名