今年年初开始,随着A股市场大盘的持续下跌,市场上突然出现了一大批号称叫「雪球」的金融产品集中爆仓。

这不光导致了大量的高净值人群亏的血本无归甚至还成为了进一步推动市场下跌的一股巨大的力量。

这个神秘的雪球产品很多人之前可能都没有听说过,媒体对他的报道也并不多,但他却是很多富人非常钟爱的投资对象,前几年可以说是赚得盆满钵满,光在国内每年就有超过千亿规模的发行,而类似的叫做结构化产品在全球更是达到了每年两万亿美元的发行规模。

本期文章就从专业的角度来聊一聊这个结构极其复杂,风险和收益可能都很高的这种奇形怪状的产品为什么会得到富人的偏爱?今年为什么会集中爆仓?为什么会成为推动市场下跌的帮凶?

雪球的秘密

首先,这个雪球产品和雪球媒体没有一点关系,雪球产品是一个结构化产品,叫做Structured Product。他其实也不是什么新鲜的东西,上个世纪八十年代的时候就在美国出现了。他其实基本上就是一个债券再加上一个那种DIY的金融大礼包。

这个结构化产品就是说在债券的基础上他还会跟像股票、股指、外汇、利率等等的一些指标去挂钩。什么意思呢,正常债券付利息就可以了,但这个结构化产品他可能就说了,这个股指涨到什么位置你的收益也就跟着涨,而如果股指下跌,收益自然也会跟着下降。

为什么有人会把产品搞得这么复杂呢?或者说为什么又有人会买这个复杂的产品呢?

我们知道对于大多数普通的投资人来说他能投的标的其实也不多,在二级市场里无非就是股和债,那有些投资人就会觉得投资股票风险太大而债券的收益又太低,所以急需一个折中的方案,收益比债券要高但风险又比股市要小。

很多投行或者券商里有一帮人叫金融架构师,他们就根据这些投资人的需求进行产品的包装。比如他们可以给客户提供这样一个产品: 买了之后没有利息但三年之后标普500涨多少就给多少回报30%封顶,但如果标普500跌了依然不损失本金,只不过这三年没有利息而已。

这个就是一个比较简单的看涨标普500的一个结构化产品,股市涨的时候赚钱,股市跌的时候也不亏钱。很多人一看说这不就是一个看涨期权的组合吗,没错,你看到问题的本质了。这也就是说为什么结构化产品的本质上就是一个债券然后加上一个金融大礼包,刚才这个例子里的礼包就是两个期权的组合。

但这个其实只是一个最简单的结构化产品,实际上大部分的结构化产品都要比这个复杂的多,而且还有一些产品他可能会更复杂。

比如在美国就有这样一种结构化产品:他同时追踪苹果、摩根大通、特斯拉这三只股票,在未来的三年里每个月都去看这三支股票的表现,只要这三支里表现最好的那个没有下跌超过30%就可以拿到一个非常高的票息,然后三年以后再去看,如果这三支里表现最好的那个下跌没有超过30%,本金就可以全部拿回来。如果表现最好的都跌过了30%,那他亏多少你的本金就亏多少。

总之,他可以根据用户的具体需求进行包装,也可以做的非常复杂,让绝大多数投资者望而却步。

就这个结构化产品他还可以有很多各种稀奇古怪的结构,比如他会看你这个股票这段时间里走过的那个路径,或者他会有一个那种保本的防护罩,或者还有那种进行到一半就给你赎回的等等。

但不管他怎么DIY,其实投资人追求的就是希望能多承担一些风险然后去提高自己的预期收益。一般来讲,承担的风险越高得到的票面利率也就会越高。

这种结构化产品一般怎么卖?海外的银行或者投行比如高盛、花旗、巴克莱等等或者国内的券商,他们会定期以自己的信用为担保来发行这种结构化产品,然后这些产品就会通过向私人银行、券商这些渠道卖给高净值投资人。

他为什么只能卖给高净值投资人呢?因为这些产品他一般风险比较高而且比较特殊,所以他的投资门槛都很高,像在欧美可能是100万美元或者几百万美元起投,国内可能100万到1000万人民币不等才能买这个产品。甚至针对一些超大型客户还可以提供量身定制的DIY组合。

因为这些结构化产品他涉及到各种各样的风险,可以说是最复杂的产品了,所以投行里那些负责发行这种结构化产品的组都非常忙,他们至少有一半的时间都不在座位上,而是跟二级市场里那些负责交易和销售的各个组频繁的往来。

因为他们需要DIY,所以需要熟悉里边的各个零件,比如市场表现的怎么样客户的需求怎么样等等。

虽说这个结构化产品是起源于美国,但是他在美国市场其实一直都是不温不火,有个非常主要的原因就是美国的监管有个要求,就是但凡投资人要投那种非常复杂的金融产品,他就得签一个长达100页的风险披露文件,就是说我已经完全理解并且完全知晓这其中的风险。

而这也就吓退了很多美国那种非专业的投资人去买这些产品。所以这些结构化产品早期在欧洲卖得很火,而最近十来年亚洲又成为了主要市场。

这两年全球每年大概会发行2-3万亿美元的规模,可能很多人又会纳闷了,每年都是万亿美元规模的发行量,为什么感觉听说他的人还是少数呢?

为什么购买的始终是少数人?

非常主要的一个原因还是他的受众——高净值的个人投资者。 高净值首先就排除了绝大多数的人,而且他面向的是个人投资者,也就是说大多数的专业机构他是不碰这个产品的。所以也很少看到一些什么研报或者报道。

这也是为什么这个复杂而又神奇的金融产品就像隐身了一样,隐藏在这个金融的大海里。

虽然他们统称叫做结构化产品,但是 他的灵活性是非常大的,所以不同的市场环境就会流行起来各种不同的结构,这就叫 环境创造需求,需求造就产品 。

比如说美股过去十多年猛涨,投资人肯定不喜欢买那种固定收益的东西,所以流行起来的就是那种放弃一部分甚至全部的票息只要保本就行,但是又想获得美股增长带来的更大的收益。

而标的欧洲或者亚洲股市的,疫情之前那十来年各大股指上没有一个能打的,和美股形成了鲜明的对比,所以这些市场的投资人一看,就算涨也不一定能涨多少跌也不一定能跌下去,所以他们就会偏好那种通过承担一定的风险去换取更高的票息。

比如说只要股市不暴跌你就给我每年10%的利息就完了,像这种就是增强收益型的产品,而这类产品里头非常重要也是非常流行的一个产品就是雪球。

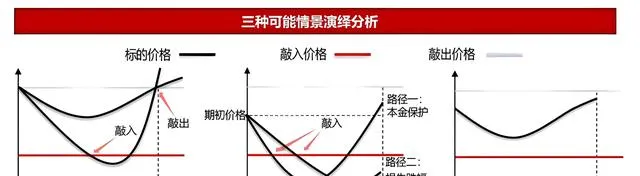

他这几年在亚洲尤其的火爆,那这个雪球他到底是什么呢?他其实就跟债券似的,给你支付15%的票息两年到期,同时他还挂钩中证500指数,因为他挂钩就会产生两个非常关键的点位,就是敲出价格和敲入价格。

比如说他分别是初始价格的103%和75%,比如中证500最开始都是5000点,这两个价格敲出就是5150点敲入就是3750点。这两个点位为什么关键呢?就是在未来两年的时间里边中证500指数会不断震荡,一旦跨过这两个点位了就会有重大的变故降临。

情况一:敲出

我们先说更高一点这个敲出价格,就咱们会每个月看一次中证500指数,一旦哪个月他超过了5150点就是敲出,这时候合同会立刻到期你就会拿回你的本金加上那年化15%的利息。比如说六个月的时候被敲出了你就拿你的本金加上7.5%,如果两年的时候敲出了你就是本金加30%。

这个机制就有点像那种自动结束的按钮,股票一涨到那合同立马到期,他也叫自动赎回机制。其实这种机制在结构化产品里边是一种非常常见的机制。

情况二:未敲入/未敲出

第二种情况就是这两年的时间里边中证500一直在这两条线里边震荡哪个都没碰到,到期的时候就拿回本金加上全部的票息30%。

情况三:敲入/未敲出

第三种情况就是未来两年里任意一天的收盘价低于3750点,这个合同就被敲入了,而在之后的两年时间里边不是每个月看一次吗,他一旦再也没有涨回到敲出价格,这种情况就比较惨,这就相当于你直接买了中证500的指数,两年之后中证500跌多少你就亏多少。

情况四:敲入并且敲出

还有最后一种情况,就假设中证500跌穿了敲入价格但两年之中又涨回去了并且达到了敲出的价格,合同依然立即到期,你还是能拿到15%的年化收益加上本金。

也就是说这四种情况里边只有第三种(中证500跌穿了25%并且没有涨回来)是比较惨的。其余的三种虽然到期时间不同,但是都拿到了15%的年化收益,所以其实还是挺不错的。

实际上很多雪球产品会在我们刚才说的那四种情况里边再加一些花样,但是你只要理解只要这个雪球他对标的那个股指不大跌,投资人就会拿到一个非常可观的票息收益,但是他一旦大跌投资人就会严重亏损。

有人会发现买一个雪球产品,其实相当于你卖出了一个看跌期权。没错,他严格意义上可以说是一个奇异期权,但宽泛来讲就是卖出了一个看跌期权,通过赌股市不会大跌来换取更高的票息,就是一个大概率赚小钱小概率亏大钱的投资。

但年初的A股大跌导致众多雪球投资者亏钱就显而易见了,就是那个小概率亏大钱的情况发生了。可是还有个问题,就亏钱咱现在可以理解,那为什么会听到有很多人爆仓呢?

问题就是这里边会有非常多的投资人可能会加个三四倍的杠杆去买雪球产品来换取更高的收益,那如果加上杠杆的话,如果中证500跌破了敲入价格券商可能就会立刻叫你去补交保证金,如果补不起或者不想补的话基本上就相当于亏得一分钱不剩了,也就是我们常说的爆仓。

咱刚才看了这个雪球产品他具体的结构,也知道为什么这些人亏得这么惨,但这个绝对不是故事的全部。关键是这个金融市场的各个环节都是相关联的,这个几千亿体量的奇异的产品会反过来再推市场一把让他继续下跌。

其实投资人亏钱,尤其是个人投资者亏钱而且还是那些高净值的投资者亏钱,虽然非常惨但短期并不会对市场造成什么特别大的影响,而发行这些产品的投行、券商就会根据市场的波动时时刻刻进行大量的对冲操作。

你想你是个投资人,不管你是买了一个券商公司发行的,你所有的收益或者亏损都是跟这个券商签的,也就是说你面临的所有的收益跟这个券商是完全相反的,就你赚多少他就得亏多少,你亏多少他就会赚多少。

既然投资人都亏成这也了,券商和投行岂不是都赚麻了?不是这样的。

因为券商他也不可能自己承担那么大的风险去跟投资人搞这个协议,他理论上是要在市场上去对冲掉大部分的风险,他是个金融服务的提供商,他提供的是金融服务,所以主要是靠拿佣金赚钱而不是靠和客户对赌赚钱。

那咱就站在券商的角度,当他发行一个雪球产品的时候面临着什么风险?

在他还没有敲入的时候,他的Delta也就是他对股指的风险,就是说当这个雪球刚发行的时候券商是需要去买一些标的的股指期货去做对冲的。然后券商他面临的风险是随着这个市场的波动在不断变化的,就股票越跌券商就得越买,股票涨回来券商就得卖,这就是券商对冲的一个逻辑。

所以如果一直在这个小区间里涨涨跌跌,券商就必须低买高卖来实现这个波动性带来的收益。但是一旦这个股指跌破了敲入价格,这个券商的Delta就会瞬间掉头上升,券商在这时候是要大量地卖出标的的股指期货。

总之,当这个股票一旦跌破敲入点位的时候,券商就需要大量地卖出股指期货来对冲自己的风险,简单来说就是火上浇油,所以就大大增加了股市的波动。

当这个股指他在跌但是还没跌破敲入点位的时候券商不但不会卖反而会买股指期货,这个操作其实是在减小市场波动的。所以正常情况下,当市场上充斥着各种不同期限、不同结构、不同敲入点位的雪球产品的时候,股市就算下跌,这个效应也应该是会抵消掉的。

但是这回显然就不是这个情况了,国内大部分雪球产品都是挂着中证500或中证1000的。2023年年初的时候A股有一波大涨,中证500那时候冲到了大概6500点的点位。

大涨对雪球产品意味着什么?敲出来,提前结束了。所以当时有大量的投资人几乎在同一时间在这个类似的点位又再次买了雪球产品。大概是在6000点到6500点之间买的,而这个区间对应的75%的敲入点位大概是在4500-4875的区间,正好也就是今年年初的那个点位。

这就意味着有大量的券商需要同时抛售中证500的期货,这才加剧了股市的下跌,所以这也是为什么今年年初中证500和中证1000跌的比沪深300和上证还要惨,期货也出现了比较大的贴水,这里边很大的推动力就是雪球产品的券商的对冲。

雪球这个名字本来是说你的收益会像雪球一样越滚越大,谁知道这回反倒是爆仓的人像雪球一样越滚越多。

当然需要明确的是,这次股市的大跌并不是说雪球就是罪魁祸首,他没那么大的体量也没那么大的本事,他的影响充其量就是让这两个股指跌的更狠一点。

其实这个不是雪球产品第一次大规模敲入了,他在大陆大概是2017年的时候才开始流行起来,而在这之前最喜欢买雪球产品的是韩国人。

因为韩国一直都处在一个比较低利率的环境,同时股市也很长一段时间没有大的波动,这就让当时的韩国投资人急需像雪球这种高票息同时又非常刺激的产品。

而这个雪球产品他一般需要链接到一个波动率比较高的股票,这样票息才更有吸引力,当时韩国股市就是由于波动太小,于是就有很多欧洲尤其是法国的投行把当时香港股市的股指打包成了雪球产品然后卖到韩国。

结果香港股市在2015年的时候上演了一次和这次A股类似的行情,就先是一波大涨让大量雪球产品敲出,很多投资人又重新买,结果几个月之后股票又暴跌了50%左右就全部被敲入,欧洲的投行就不得不卖卖卖的对冲风险。

结果不光是港股的投资人蒙受了巨大损失,远在韩国的那帮雪球投资人也亏惨了,而更远的连着那些欧洲发行投行们也亏了数十亿美元。不过这些国际投行并没有因为这次遭受的巨大损失就收手。尤其是2020年疫情刚来的时候,全球股市都是巨幅下跌,全球的雪球产品又是一片哀嚎。

虽然暴跌会让这些投行短期亏上一大波,但其实大部分的时间里这个雪球产品对于券商和投行来说都是非常赚钱的。就这个结构化产品的发行部门可以说是投行里边利润率最高的几个部门之一了。

就拿法国的外贸银行来说,光雪球产品的发行一年就能赚上亿欧元,而且发行这种雪球产品也相当于帮这个投行券商融资了,因为相当于发债了。虽然他的体量相对来说不是很大,但这种融资方式对投行和券商来说是非常舒服的,所以最近几年雪球这种结构化产品的体量也在持续增长。

很多投资人买这个结构化产品当时没有意识到这个产品真的非常非常贵。因为这些结构化产品构成实在过于复杂,所以券商和投行根本无法对冲掉所有风险,所以只能向投资人收取更高的佣金。

这个费用一般有多高呢?以欧美市场为例,但凡那种复杂一点的结构化产品都会收取2%-3%的费用,这还只是纯佣金的部分,一般在这个基础上还会再加上一个百分之几的对冲费用。这就意味着一个结构化产品经过券商模型算出来可能是20%的票息,但是扣除各项成本之后能报出来的只有15%了。

前面有说到这些结构化产品主要针对个人投资者,专业的投资机构基本不买这个东西,主要的原因就是太贵了。当然并不是说这些投行和券商就是黑心商家,他们毕竟也承担了这么大的风险,投资人想买这个复杂的产品他就有这么高的成本。

既然这个结构化产品都这么贵了为什么还会有人买呢?就是因为大部分投资人并不知道它贵。

底层上来讲,普通投资人他的预期、判断、感觉和券商模型算出来的那个结果产生了偏差。结构越复杂偏差可能就越大,中间的空间也就越多。就那些金融架构师一天到晚在琢磨的就是弄一个什么样的结构,在收取了各种费用和佣金之后还能让投资人感觉特别有吸引力、特别值,这个其实就是一个非常有意思的行为金融学的问题了。

很显然,雪球产品就是很容易让人产生这个偏差的产品,就是因为普通的投资人通常会倾向于低估股市暴跌的风险。所以会看到大量的结构化产品,比如说雪球都会有一种当股市暴跌这个风险需要自己承担这样的方式,因为投资人感觉它的概率相当小甚至不太可能。但是模型它不这么想。

当然并不是说投资人的感觉就是错的模型就是对的,模型也不是真理,它也是根据市场上各种历史的数据、衍生品的数据算出来的,并不是说它就是对的。

以上就是关于雪球产品的一些知识,最后也提醒广大投资者,谨慎为先!