点心债,中资美元债,恒生指数,港汇

债市: 2月中资美元债融资意愿偏弱、地产债录得零发行,后续到期量较大,中资美元净融资仍为负;在美债收益率阶段性上行及信用事件扰动下,中资美元债月内升势放缓,但地产美元债仍连升4个月。2月离岸人民币债券发行增加、主要受离岸人民币央票发行带动。1月债券通「北向通」日均交易量创历史新高,境外机构在内地银行间市场债券托管规模连续5个月增加。

股市: 2月港股IPO录得「零发行」,内地企业港股递表意愿增强;月内多项利好政策支持港股反弹、但向上突破动能偏弱,后续仍需关注3月港股业绩表现。低估值及高AH股溢价有望继续吸引南向资金流入;海外流动性中长期转宽松趋势不变,但短期仍有波折。

外汇: 2月港元流动性整体偏宽松,特区政府机构发债带动短期资金需求。月内港汇小幅承压,但资金低位部署港股、香港楼市「撤辣」均有望支持港元需求。1月香港离岸人民币存款环比续增,跨境贸易结算规模、香港人民币RTGS系统月度清算额均创历史新高。2月美元维持高位波动,人民币汇率相应走弱但跌幅收窄;月内离岸人民币短期资金面需求活跃、中长期流动性偏宽松。香港特区政府鼓励推出更多离岸人民币产品及风险管理工具、完善「人民币流动资金安排」有望进一步提升离岸人民币流动性、丰富CNH业务应用场景。

宏观形势回顾

中国香港各类营商环境指标整体仍偏弱、特区政府引进企业及促进消费旅游措施有望带来提振。 香港2月标普PMI报49.7,环比下跌0.2、连续两个月处于收缩区间,反映年初本地营商环境小幅转差。标普调查显示新接订单量连跌两个月,紧缩程度为2023年10月以来最快,私营企业对经营前景整体仍然看淡。此前,特区政府统计处公布的1月中小企业务收益现时动向指数从2023年12月收缩区域的45.5下跌至43.3、对未来1个月的业务收益展望动向指数为45.3。大型企业方面,特区政府调查显示,经季节调整后,预期2024年第一季度业务较前一季度更加乐观的大型企业占比较2023年第四季度小幅下降。香港投资推广署数据显示,该部门 2023 年协助 382 间内地及海外企业在港开设或扩展业务, 其中内地企业136间、英国企业48间、美国企业30余间,其余来自新加坡、日本。特区政府【2024年度财政预算案】强调发挥政府职能部门的引导作用;预算案指出,目前约有40家重点企业已经或准备落户香港或扩展在港业务,预计将带来逾400亿港元的投资、创造约13000个职位。特区政府拟于年内加大对举办旅游、文化艺术及财经盛事活动的财政支持,亦有望带动营商环境整体转暖。

楼市「撤辣」首周效果理想、但高息环境下楼价跌势放缓料滞后于成交反弹。 【2024年度财政预算案】宣布撤销所有住宅物业需求管理措施,对本地及外地居民实施「100港元至4.25%」的统一购房税率;同时,香港金管局同步放宽自用物业按揭成数上限、以及按揭贷款压力测试要求等,均有望提振潜在买家入市意愿。据香港最大的地产经纪商之一中原地产统计,「 撤辣」政策推出后的 5 日,香港一手市场录得近 590 宗成交,是 2 月全月的约 1.1 倍; 其中政策推出首个周末录得452宗,较前周末急增近18倍,并且近期预约看房的内地客户数量亦明显增加。短期内,楼市成交气氛回暖有助于楼价跌势放缓、按揭贷款负资产压力减轻;而利息高企、一手楼盘积压等因素仍然制约楼价反弹,仍待降息周期扭转跌势。(详见【 楼市全面「撤辣」效果待激活——评香港特区政府〈2024-25年度财政预算案〉 】)

一、债市

1.1 中资美元债

1.1.1 一级市场

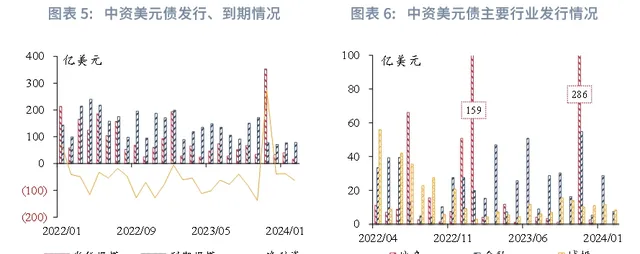

2 月中资美元债地产债录得零发行,金融、城投发行环比缩量。 中美利差倒挂收窄中仍有反复,叠加地产板块信用事件扰动,中资美元债发行意愿仍偏弱。2月中资美元债发行总规模约16.4亿美元,环比、同比分别收缩59.5%、43%。分行业看,月内暂无地产债发行,金融债发行约7.32亿美元,同比、环比分别收缩52%、74.5%。城投美元债发行规模同比增加96.1%至8.2亿美元。 未来 3 个月中资美元债整体到期压力仍大。 2月中资美元债到期偿还规模为78.7亿美元,同比、环比分别变动-12.17%、+1.05%;其中,地产美元债到期规模52.1亿美元,截至月末未偿规模约24.2亿美元。未来3个月预计将有约562.5亿美元债到期(不考虑提前偿还),其中2024年3月地产美元债面临近51亿美元到期压力、为2023年1月以来最高。

1.1.2 二级市场

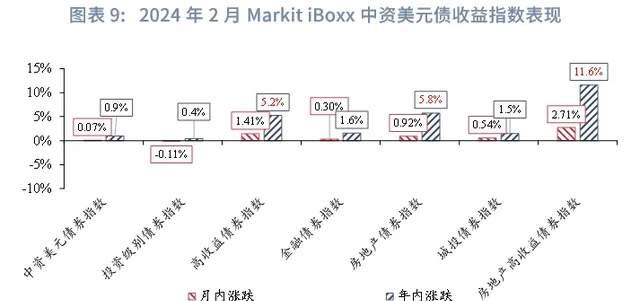

中资美元债受美债收益率阶段性上行及信用事件扰动、 2 月升势放缓,政策提振下地产债仍连升 4 个月。 2月在强于预期的非农就业和通胀数据驱动下,市场对美联储降息预期进一步收敛,美债收益率上半月延续反弹、中资美元债整体升势放缓。地产方面,2月华南城地产的美元债务实质性违约,禹洲地产公布无法如期兑付其美元债票据,月末碧桂园遭债权人提起清盘呈请,穆迪于2月23日宣布由于商业原因撤销11家房企公司评级,相关信用负面消息扰动板块整体表现。但同时,月内北上广深一线城市进一步优化住房限购政策、人民银行下调5年期LPR幅度超预期,叠加近期多个房地产融资协调机制项目落地,继续支持中资美元债高收益板块表现。 月内 Markit iBoxx 中资美元债整体回报指数微涨约 0.07% ,高收益级指数连续 4 个月跑赢投资级指数。 短期内,美债收益率受经济小周期回落影响承压下行,但年内仍需关注美国经济韧性以及供给端带来的影响,美债收益率的阶段性波动或继续影响中资美元债二级市场回暖节奏;同时,内地房企融资「白名单」等利好政策加速落地有望继续提振地产高收益板块表现,后续仍需关注内地房企销售数据及个别风险事件的影响。

1.2 离岸人民币债券

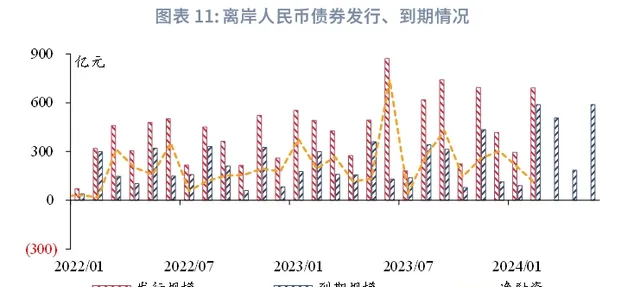

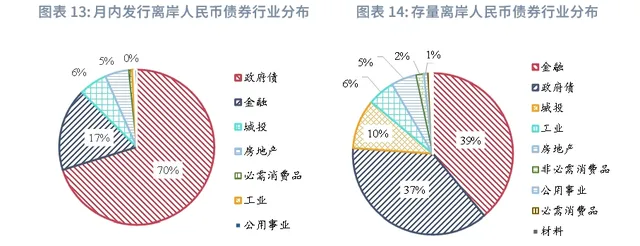

2 月离岸人民币债券 [1] 融资规模增加、主要受离岸人民币央票发行带动。 根据Bloomberg数据,月内共有80只离岸人民币债券(排除存单)发行,数量环比、同比分别变动-18.4%、+33.3%,融资规模共计691.9亿元(人民币,本节下同),环比、同比分别变动+133.5%、+40.3%。政府债中, 人民银行月内在港发行3个月、1年期的离岸人民币央票,分别融资300亿元、150亿元;此外,财政部计划于3月13日在港发行离岸人民币国债120亿元。企业债中, 月内共有8家城投主体发行离岸人民币债券、融资规模为39.3亿元,加权平均期限为2.7年、加权平均票息为4.87%(2024年1月城投主体发行53.8亿元,平均期限为2.9年、平均票息为5.08%);截至2月底,存量离岸人民币债券流通规模共计10966.1亿元。

政策方面, 2月初,人民银行在2023年第四季度【中国货币政策执行报告】提及,将进一步深化内地和香港金融合作, 继续在香港常态化发行人民币央行票据,支持具备条件的地方政府、金融机构和企业赴港发行离岸人民币债券; 同时,人民银行指出将加强与香港在绿色金融领域的业务合作和规则衔接, 支持内地金融机构赴港发行各类绿色金融产品, 有望进一步丰富点心债产品种类、巩固香港离岸人民币业务枢纽地位。

1.3 「债券通」运行情况

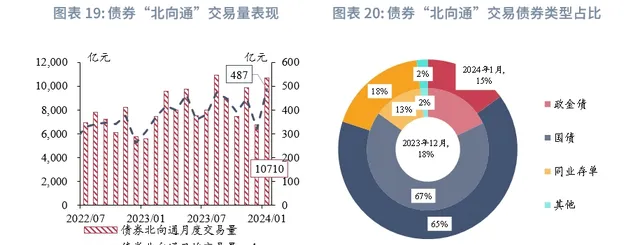

1 月债券通 「 北向通 」 日均交易量创历史新高,境外机构在内地银行间市场债券托管规模连续 5 个月增加。 从流量看, 2024年1月境外机构在内地银行间债券市场的现券交易量达1.86万亿元(人民币,本节下同)、日均交易量约为846亿元,同比分别大增124.1%、73.7%,环比分别增加61.7%、54.9%。1月债券通「北向通」成交10710亿元、接近2023年8月的历史高位,日均成交量487亿元、连增5个月并创历史新高,环比分别增加58.97%、51.71%。按债券种类看,1月同业存单成交占比较前月上升3个百分点至18%。从存量看, 截至2024年1月末境外机构在内地银行间债券市场的托管余额为3.87万亿元、为2022年3月以来的新高,占银行间债券市场总托管量比重为2.8%。债券「北向通」托管量7508.9亿元、占境外机构在银行间债券市场总托管量的19.4% 。

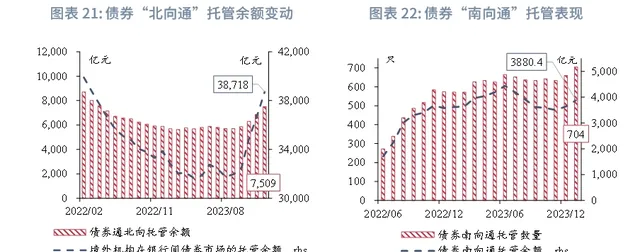

债券 「 北向通 」 参与机构继续扩充。 截至2024年1月末,共有1129(环比+5,下同)家境外机构主体进入银行间债券市场,其中555(+4)家通过直接投资渠道入市,824家(+2)通过「债券通」渠道入市,250家(+1)同时通过两个渠道入市。后续看,两会部署经济高质量发展目标措施,内地经济回升势头有望进一步巩固,国际资金增配人民币资产的意愿有望进一步加强。同时, 债券 「 南向通 」 托管余额创 5 个月新高。 根据上清所数据,截至204年1月末,通过互联互通模式托管「南向通」债券数量为704只,环比增加44只,托管余额为3880.4亿元、环比增加6.6%,占上清所托管债券总余额的比重为1.09%。

二、股市

2.1 港股表现回顾

2.1.1 一级市场

2 月港股一级市场录得「零发行」, 月末有2只小型新股招股、首发募资总额为3.2亿港元,拟于3月初上市。 2 月共有 23 家公司向港交所提交上市申请, A股市场IPO节奏阶段放缓背景下,内地企业转向港股上市意愿料增强,月内港股递表公司包括沪上阿姨、晶科电子、派格生物、百望股份、闪回科技、中和农信、重塑能源等,以中小型新股为主。截至2月末,港交所处理中的主板、GEM板块上市申请有约73只、新股储备相对充足。后续看,港股二级市场气氛整体回暖,香港特区政府【2024年度财政预算案】提出一系列提升港股流动性及吸引力的措施,包括继续推动创业板(GEM板块)改革,加强市场推广、吸引包括中东和东盟市场的发行人和资金等,均有望带动港股IPO活动回暖。

2.1.2 二级市场

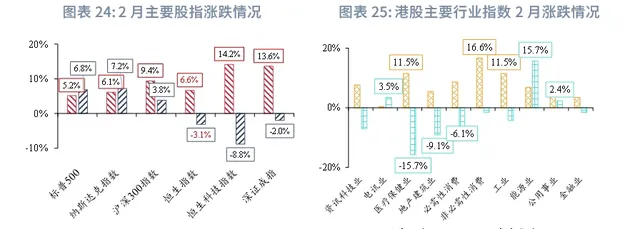

2 月多项利好政策支持港股反弹,但向上突破动能偏弱。 相较年初市场对基本面复苏的偏悲观情绪,1月新增信贷等金融数据普遍超预期,春节假期出行及消费表现回暖、亦体现出内需维持韧性。同时,人民银行下调5年期以上LPR利率25bp、为市场注入流动性;北上广深陆续放宽住房限购政策,叠加月内多个房地产融资协调机制项目落地,港股春节假期后随A股整体回暖,科技板块领涨,消费旅游及地产股也整体反弹。 2 月恒生指数重上 16500 点、恒生科技指数反弹 14.2% ,恒生中国企业指数收涨 9.3% ,各主要板块指数均录得涨幅。 受假期因素及观望情绪影响,月内港股主板日均成交额环比回落6.9%至899.7亿港元。2月末以来,海外资金面波动,市场围绕内地两会政策博弈,恒指进一步突破17000点的动能偏弱、在16500点附近争持。

2.2 投资者情绪

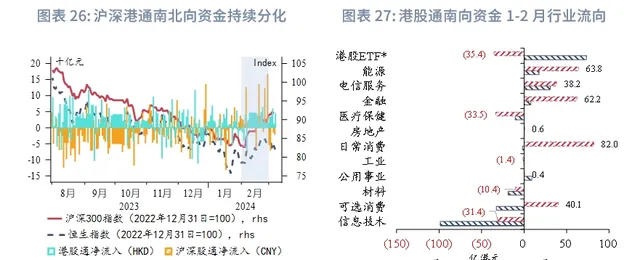

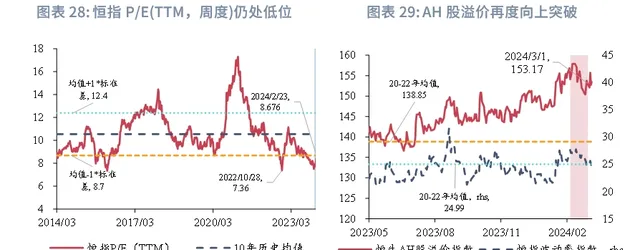

2 月沪深港通均录得资金净流入。 港股通南向资金累计净流入245.3亿港元、环比扩大8.2%,从活跃成交股来看,南向资金加速部署消费、金融及能源板块;陆股通北向资金则由1月的净流出145亿人民币转为累计净流入607.4亿人民币。 港股估值当前仍处于较低水平、 AH 股溢价向上突破有望继续吸引南向资金流入。 2月底恒指市滚动盈率(TTM)收报8.47、位于10年历史7.6%分位;港股通AH股溢价指数2月内触及157.9、刷新历史高位,月末位于10年历史99.2%分位。

后续看, 政策传递积极信号、基本面及企业盈利预期回升料支撑港股走势。 当前2024年内地增长目标仍维持在5%左右、人民银行表示内地仍有降准空间。截至2月底,共有262家港股公司披露2023年业绩预告,其中预计业绩增长或扭亏为盈的公司占比51.15%,主要分布在公用事业、可选消费、工业等行业,有望带来结构性机会。同时,海外资金面年内转趋宽松的大方向未变,特区政府【2024年度财政预算案】提升股市流动性及吸引力的措施有望加速落地,均有利于中长期提振港股流动性。

三、外汇

3.1 港元市场

3.1.1 港元利率

月内港元流动性整体偏宽松,政府机构港元债券发行带动短期资金需求。 春节后香港银行体系港元流动性整体充裕,截至2月末,1个月、3个月港元HIBOR分别收报4.48%、4.68%,月度分别下行12.5bp、2.5bp。月内特区政府及政府机构港元债发行增多:香港特区政府2月初在 「政府绿色债券计划」 下发售以港元、人民币、美元及欧元计价,总值约60亿港元的数码绿色债券,为期2年; 香港按揭证券有限公司 于2月末发行120亿港元基准债券,为该机构历来面向机构发行的最大规模港元高级无抵押债券,包括80亿港元2年期、30亿港元5年期及10亿港元10年期债券。债券认购需求带动隔夜HIBOR阶段性上行,月末收报4.97%、较前月累计上行55.7bp,3月初再度回落至4%以下。 美港息差随港元利率回落而走扩, 截至2月底1个月LIBOR-HIBOR息差报95.2bp、较前月末走扩11.9bp。月内香港金管局应银行要求,通过贴现窗向银行体系注入4000万港元隔夜资金。 后续看, 美联储降息预期逐步向美联储2023年12月点阵图靠拢,预计美元利率仍将维持高位,而临近3月末季节性因素料支持港元短期需求,美港利差继续走阔压力预计有限。

3.1.2 港汇走势

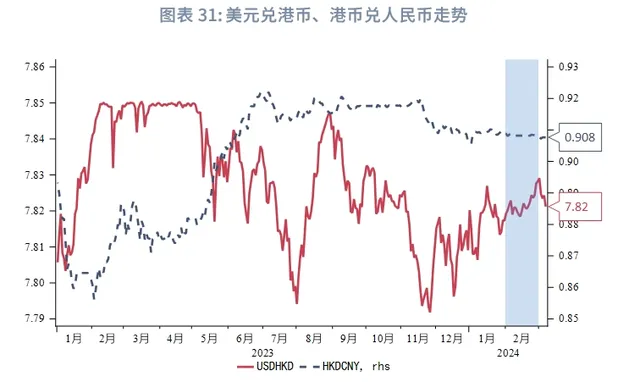

2 月港元汇率随美港息差走扩小幅承压。 月内美元维持强势,2月USDHKD一度触及7.8291、为2023年10月以来高位,月末收报7.8282、港汇月度走弱约0.14%。短期内,美联储降息时点预期押后、地缘局势仍然紧张,预计将令美元维持强势;但资金低位部署港股需求、特区政府于【2024年度财政预算案】中宣布撤销所有购房额外印花税,有望提振股市楼市成交情绪、带动港元资金需求,叠加季节性因素,均有望支撑港汇走势。

3.2 离岸人民币市场

3.2.1 离岸人民币存款

1 月香港离岸人民币存款环比续增、跨境贸易结算规模续创历史新高。 截至1月底,香港人民币存款总额为9547亿元(人民币,本节下同),环比增长1.7%、同比扩大14%;1月于跨境贸易结算有关的人民币汇款总额高达14009亿元,环比升10.3%、同比扩大近1.3倍, 1 月离岸人民币交易活跃度大幅提升。 1月香港人民币RTGS系统 [2] 清算额为64.4万亿元,同比、环比分别增长146.8%、16.2%。

3.2.2 离岸人民币汇率

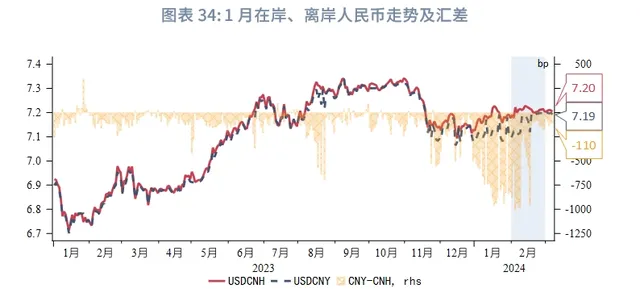

美元维持高位波动,人民币汇率相应走弱但跌幅收窄,在岸- 离岸人民币汇差倒挂收窄。 2月美元指数整体偏强、收于104附近;但月末以来,在美国最新ISM制造业PMI表现不及预期、纽约社区银行事件发酵以及鲍威尔3月初的鸽派发言影响下,美元指数最新回落至103下方。 月内股债市场受春节假期因素影响成交偏淡,在岸、离岸人民币汇率延续低波动,春节假期内地消费表现强劲、离岸市场人民币债券发行支持资金需求,人民币走弱幅度较前月有所收窄。截至2月末,USDCNH报7.2058,离岸人民币汇率较前月走弱0.23%,较前月0.66%的跌幅收窄(在岸人民币月度走弱0.11%、前月跌0.22%)。月内在岸-离岸汇差倒挂幅度相应收窄,2月底报-175bp、较1月底收窄约650bp。 主要期限人民币远期 NDF 继续小幅走弱。 月内,1个月、3个月、1年期美元兑人民币无本金交割远期(USDCNY NDF)汇率分别围绕7.1121、7.1004、7.0075的中枢波动,相较于1月中枢水平,隐含人民币汇率分别较前月走弱0.21%、0.28%、0.30%。

衍生品市场, 2 月美元兑人民币掉期点震荡下行。 月内美债利率整体升高、月末回落,人民银行下调5年期LPR,中美利差倒挂幅度继续走扩,美元兑在岸、离岸人民币掉期点较前月小幅下行。月内,1年期USDCNY掉期点围绕-2558pips的中枢波动,较1月中枢下行约185.3pips;1年期USDCNH掉期点数围绕-1718pips的中枢波动,较前月中枢下行约142.3pips。 港交所 USD/CNH 期货持仓量增加、期权交易反映对 CNH 偏乐观预期。 2月,港交所USD/CNH期货标准合约成交量为132.6万张、日均成交量环比下降19.4%;月底未平仓合约3.7万张,环比微增0.66%。月内,港交所USD/CNH期权合约成交46张、环比减少32.4%,月底未平仓合约309张、环比增加2.3%,其中买入期权(call)未平仓量环比减少3.1%,卖出期权(put)未平仓量环比转增18.2%,反映存量资金对人民币汇率走势的预期相对平稳。

3.2.3 离岸人民币利率

2 月离岸人民币短期资金面需求活跃、中长期流动性偏宽松。 月末,1周、1个月和1年期CNH HIBOR分别收于3.01%、3.31%、3.08%,较2023年12月末分别变动+33.23bp、+11.58bp、-12.26bp;其中受到点心债发行影响,隔夜CNH HIBOR波动较大,月内短暂触及5.5%的高点。月内人民银行下调5年期LPR利率25bp、进一步释放流动性,境内短期SHIBOR整体下行, 离 - 在岸人民币利差整体走扩、隔夜拆息利差波动。 1周、1个月和1年期CNH HIBOR-SHIBOR月末分别收于102.6bp、103bp和82bp,分别累计变动约-52.9bp、+1.8bp、+10.7bp。月内港元流动性偏宽松, 短期 CNH HIBOR-HKD HIBOR 倒挂幅度有所收窄 。

政策方面,特区政府【2024年度财政预算案】提出「全力建设离岸人民币的生态系统,助力人民币国际化的稳慎推进」,措施包括继续深化互联互通机制,便利人民币跨境投资和双向流通,提高离岸人民币流动性;鼓励机构提供更多 离岸人民币产品及风险管理工具, 以及在港进行人民币融资。同时,特区政府 拟将债务工具中央结算系统( CMU 系统)发展成为亚洲主要的国际中央证券托管平台, 更好地支持包括人民币跨境清算、交易结算、托管等业务。此外,2月26日起,在内地发行的国债和政策性金融债正式被纳入香港金管局「人民币流动资金安排」的合资格抵押品名单,后续有望进一步提升离岸人民币流动性、丰富CNH业务应用场景。

注:

[1] 排除同业存单的广义离岸人民币债券,除在中国香港发行的狭义点心债外,还包括在中国台湾、新加坡、卢森堡、中国澳门等地发行或上市交易的离岸人民币债券,以及在内地自贸区发行的离岸人民币债券(「明珠债」)。

[2] 人民币RTGS系统(又称人民币结算所自动转帐系统,CHATS系统)由中国银行(香港)担任清算行,清算行在人民银行设有交收帐户,并为中国国家现代化支付系统的成员。

★

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称「兴业研究公司」)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为「兴业经济研究咨询股份有限公司」,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。