文/沧海一土狗

ps:2600字

关于资金池的基本原理

2024年伊始,股票市场剧烈波动,折腾了接近一个半月。

这个现象背后有两类关键产品: 雪球产品和券商DMA 。他们有一个共同特征: 中性策略 。

事后来看,这次风波特别像一次

资金池崩溃

。在一个资金池的生命周期里,有两个典型的阶段:

1、扩张阶段

由于对应标的展现出「高收益

+低

波动

」的特征,资金池快速扩张;快速扩张的资金池又反过来维护了「

高收益

+低

波动

」

的特征;系统处于正向循环的阶段。

2、崩溃阶段

资金池扩张至极限,正向循环无法维持,系统出现挤兑, 资金池走向崩溃,尾部风险迅速释放 。

事实上,资金池的形式变化多端,它既可以是银行,也可以是保险,还可以是p2p以及形形色色的卡。

其关键特征值有两个: 一、政府是否兜底潜在的尾部风险;二、监管是否压制该资金池的扩张 。

银行存款和保单是典型的有政府兜底的合约,因此,这两类资金池的尾部风险是 有更大 的池子背书的 。除此之外,背书的力度越来越弱,甚至监管要限制他们。

中性策略背后的资金池

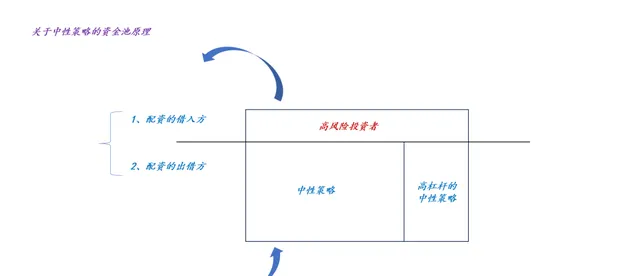

那么,中性策略又和资金池 有什么关系呢 ?我们先考察一下什么叫 中性策略 。

假设一个投资者持有了Q规模的300ETF,然后,他再开风险敞口为Q的IF空单,于是,他就制作了一个 中性的组合( ps:现实中的中性策略往往不会完美对冲 ) 。

那么,他制作这样的组合有什么意义呢? 如果IF的基差为正,该投资者就能以持有到期的方式来挣基差 。

那么,为什么他的交易对手愿意和他签署正基差合约呢? 因为市场处于多头市场,他的对手盘又想以小博大 。

不难发现,要理解中性策略的本质,不能仅仅拘泥于中性策略本身,还要看它的对手盘和整个大环境:

1、存在高风险投资者,想要借钱做多;

2、整个大环境是多头环境;

3、中性策略就是那个出资方;

搞清楚这一点之后,我们就找到了一个新的比喻—— 配资炒股 。借助这根拐棍,我们发现, 中性策略类似于配资的出借方,期货裸多头类似于配资的借入方 。

站在微观层面来看,中性策略对系统的影响似乎是中性的,毕竟他们只是想来赚点票息;但是,从宏观层面来看,中性策略对系统的影响肯定不是中性的。它会构造一个正反馈: 中性策略资金池越大,股指表现越好,中性策略资金池就越大 。

经历过2014-2015年的杠杆牛市,我们已经十分了然「配资」二字的份量了。

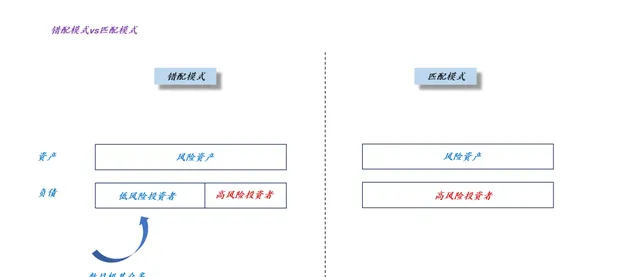

错配模式vs匹配模式

市场的伟大之处在于—— 无意识地实现了某种意图 。在这轮风波背后,有人专门搞了一大堆账户给别人提供「配资」服务么?没有!有人在刻意地构造资金池吗?没有!

只是有一帮人想从股市赚稳定的固定收益罢了 。但是,市场就是能够让大家歪打正着,搞出一个庞大的资金池。

这也是金融监管最难的地方:监管像防贼一样防形形色色的 野生资金池 ,但是,这些资金池总能以出其不意的方式长起来, 因为这是一个复杂系统 。

那么,「出其不意」的背后又有什么「意料之中」呢? 风险错配!

表面上看,监管不遗余力地搞 「投资者适当性管理」 是为 了保护低风险投资者。 实际情况是,他们是在防金融风险,大家都小看了「投资者适当性管理」对金融稳定的意义。

如上图所示,站在系统风险的角度来看,「匹配模式」的风险是有限的, 因为高风险投资者是有限的 ,所以,风险资产的价格没法无限膨胀。

但是,「错配模式」的风险是无限的, 因为低风险投资者是无限的 , 低风险投资者给高风险投资者融资 这种模式会让风险资产价格无限膨胀。

理解了风险错配的本质之后,我们就能搞清楚一些金融风险是怎么来的了:譬如,在某种模式下, 开发商会不断地拿地预售直接跟购房者融资 ,雪球越滚越大,最后,资金池难以为继,尾部风险爆发。

事实上,各类资金池已经渗透到了我们生活的方方面面,每个人都可能经历理发卡违约、健身卡违约、共享单车卡违约、蛋糕卡违约等等, 这些都是mini的资金池 ,只不过他们危害比较小罢了。

那么,为什么我们喜欢办卡呢? 因为有折扣啊 。还是那句话, 我们图的是折扣 & 利息, 承担风险的则 是我们预存的本金 。

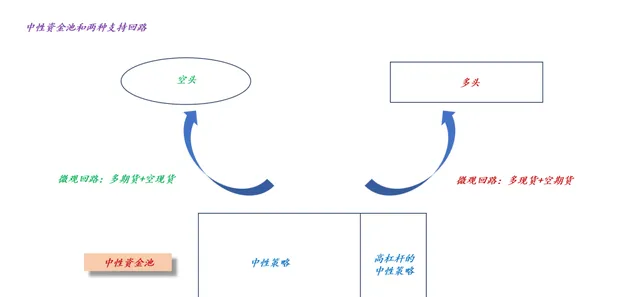

中性策略资金池的灵活性

事实上,中性策略资金池是一个高阶池子,它的高阶之处体现在它的 灵活性 ,什么意思呢? 它既可以支持做多,也可以支持做空 。

如上图所示,左右两种回路是对称的。当市场处于多头环境时,期货基差为正,【多现货+空期货】的微观回路会起作用,中性资金池在给多头源源不断地提供子弹。

相反,当市场处于空头环境时,期货基差为负,【多期货+空现货】的微观回路会起作用,中性资金池在给空头源源不断地提供子弹。

在快速下跌的过程中,多头有一种感觉: 买不完,根本买不完 。那么,这么多卖单是从哪里来的呢? 中性策略资金池在默默支持空头 。你们当然会觉得卖单铺天盖地。

我们都知道,量化策略的背后是机器,机器有很强的学习能力,不会跟你讲伦理。当支持空头挣钱时, 这些机器会一股脑地去支持空头 。支持空头对不对呢? 这是一个伦理问题,需要我们人类去解决 。

有些做量化的朋友会争辩,我们只是在合理合法地进行套利啊。你们的确是在套利,但是,客观上也支持了做空的力量。

资金池的监管方以实际行动给了大家一个「标准」答案: 限制做空现货,切断了空头回路 。

究极问题都是伦理问题。

当空头被「断粮」之后,股市迎来了一波极其剧烈的 反弹,很多中性策略资金池因为 风格暴露和杠杆问题 大幅受损。然后,又是一波争论。

结束语

总的来说,中性策略的资金池是一种很特殊的资金池,它具备极强的灵活性,不管大家愿意不愿意承认, 它们已经深刻地影响了整个市场的生态 。

什么叫对冲基金?这就是对冲基金,我们已经初步地感受到了他们的威力, 他们不是nobody,他们是somebody,他们能显著地放大趋势 。

当然,这篇文章的侧重点并不在于现象解读,以及背后的伦理争论,而是在于理论探索。

很多人会觉得金融这门学科很虚,学或者不学差异不大,甚至于很多基金经理都不是学经济、金融的,人家的学科背景往往是产业背景。

那么,金融这门学科到底是在瞎捣鼓啥呢?我个人认为, 资金池是一项极其重要议题 。

甚至于,资金池才是真正的理论抓手。

现实生活中,金融主要涉及了两类议题: 1、构建什么形式的资金池来融资和分配收益;2、政府如何监管这些资金池。

它的难点有两方面,一是复杂系统所带来的技术问题;二是背后的伦理问题。

回到2024年初的股市风波,如果仅仅站在收益或者挣钱的角度,我们会被各种金融工具搞晕;但是,站在资金池的角度,一切就十分清晰:

ps:数据来自wind,图片来自网络

价值投资的回归——建设以投资者为本的资本市场

迎接投资范式的巨变

雪球产品的困境和黑暗森林法则

End

本号唯一的知识星球号

定位:升级认知框架的思维实验室

星球的主体是一系列具备一致性的模型

星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘

因此,这一系列模型也是动态升级的

此外,星球里还有对重要的现象或事件的点评

以及一些跟公众号内容不同的随笔

欢迎加入