1月5日,宇通客车发布业绩预告,预计23年度的净利润为14.0亿元至19.0亿元,同比增加85%至150%。

公司表示,业绩增长主要是受益于海外客车市场需求增长,出口业务占比提高;以及国内旅游客运等市场需求恢复。今天就来了解一下宇通客车。

宇通客车是河南省的一家民营企业,在汽车行业排名第十四,总市值344.3亿元,股东总人数5.5万户,其中机构28家,持股占比1.69%,这只股票散户持股占比较大,力量分散。

下面用三板斧估值法,从四个方面试着对宇通客车进行估值分析。

用分红估值法估值

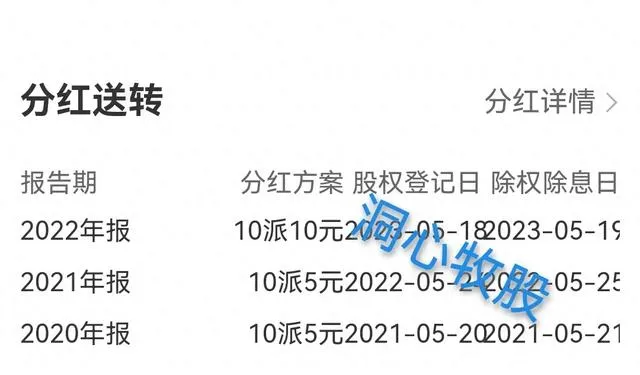

宇通客车历年分红

宇通客车22年每股分红1元,按分红当天的收盘价12.38元计算,股息率是8.08%,很高,分红很多。

社会利率取一年期贷款利率3.45%,1除以3.45%得28.99。

即用分红估值法估计宇通客车的股价应该是在28.99元左右,很高,下面再看看市盈率估值的结果吧。

用市盈率估值法估值

宇通客车23年三季报

三季报中,宇通客车的市盈率是24.58,每股收益是0.4745元,预估年报中,市盈率是22,每股收益按增长85%计是0.64元,22乘以0.64可得14.08。

即用市盈率估值法估计宇通客车的股价应该是在14.08元左右,是保守估计,星期五的收盘价是15.55元,很接近。

从基本面评估分析

三季报显示,宇通客车的经营现金流是51.77亿元,净利润是10.51亿元,经营现金流比净利润得4.93,这个值比参考值1大很多,可见宇通客车的盈利质量很好。

净资产收益率是7.5%,较低,盈利能力较差。

毛利率是22.97%,较低,利润较少。

负债率是56.33%,较高,负债较多。

净利润同比增长703.09%,很高,成长性很强。

机构对也给出了预测。

机构预测宇通客车

从技术角度来看

日k线图

日k线图中,k线上涨多日,获利盘收割,k线回调,MACD向上趋势放缓。

周k线图

周k线图中,k线筑底成功后反弹,MACD刚刚金叉。

月k线图

月k线图中,k线上升受阻,MACD向上趋势放缓。

综上所述,宇通客车的股价可能已在合理区间,以后的走势得看23年四季度利润以及今年一季度利润的增长情况。

宇通客车的盈利质量很好,盈利能力较差,成长性很强,股息率很高,分红很多。

以上就是全部内容,因能力有限,不一定正确,望勿参考。股市有风险,买卖需谨慎!看后点赞,财富千万!

加个关注不迷路,估值分析天天有。大道至简人人懂,全是干货不忽悠!