华鑫证券有限责任公司孙山山近期对巴比食品进行研究并发布了研究报告【公司事件点评报告:授予股票终落地,公司再上新征途】,本报告对巴比食品给出买入评级,当前股价为20.35元。

巴比食品(605338)

事件

2024年01月08日晚间,巴比食品发布授予预留限制性股票及调整授予价格公告。

投资要点

授予股票终落地,考核目标清晰

公司拟授予激励对象预留限制性股票16.30万股,约占总股本0.07%,激励对象包括中层管理人员及核心技术(业务)骨干12人,授予价格15.19元/股(首次为15.59元/股)。考核要求:以2022年为基数,营收目标值为2024/2025年增长率分别为32%/48%,触发值为2024/2025年增长率分别为24%/36%;或扣非净利润目标值为2024/2025年增长率分别为32%/48%,触发值为2024/2025年增长率分别为24%/36%。费用摊销:本激励计划预留授予的限制性股票总费用为45.59万元,2024-2026年摊销分别为33.94/11.45/0.21万元。我们认为此次股权激励计划落地,有助于绑定核心员工利益,进一步激发公司经营活力。

全国化布局稳步推进,持续开拓B端团餐客户

公司在早餐连锁行业经营多年,涵盖早中晚的丰富产品线以及强大的新品研发能力,已发展成为国内中式面点知名品牌之一。单店趋势上,公司全国化布局战略加快推进,新市场陆续开辟,华东以外新市场逐渐进入成熟期,随着公司在单一市场门店覆盖率的进一步提升,规模效应释放将提升公司经营效率。预制菜业务上,截至2023年底,公司已基本完成对现有团餐客户的预制菜产品送样阶段,产品品质获得认可,后续将加快备货与销售推广进度。产能建设上,预计2024年1月末东莞工厂正式投产,2025年初、2025年下半年武汉智能制造中心项目(一期)、上海智能制造及功能性面食国际研发中心项目陆续竣工,随着工厂陆续投产,公司产能得到稳定保障。

盈利预测

我们看好公司产品持续创新,持续发力团餐。根据授予股票方案等公告,我们调整公司2023-2025年EPS为0.88/1.04/1.19元(前值分别为0.95/1.07/1.21元),当前股价对应PE分别为23/20/17倍,维持「买入」投资评级。

风险提示

宏观经济下行风险、开店不及预期、团餐增长不及预期、原材料上涨风险等。

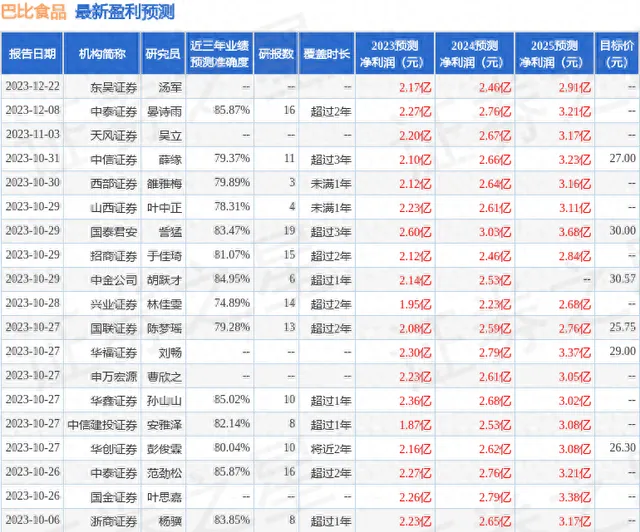

证券之星数据中心根据近三年发布的研报数据计算,中泰证券晏诗雨研究员团队对该股研究较为深入,近三年预测准确度均值高达85.87%,其预测2023年度归属净利润为盈利2.27亿,根据现价换算的预测PE为22.29。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为28.44。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。