导读

● 逆风期尚未结束,指数持续缩量调整,红利高股息策略再度占优

● 2024p北交所整体营收降幅收窄,48家公司2023年至今业绩增长稳健

● 北交所市场整体估值仍处于低位,进入窗口配置期

● 稳增长的低估值公司值得关注

⭐文末研究合集 | 我们专注新三板、北交所研究10年 🏆

报告摘要

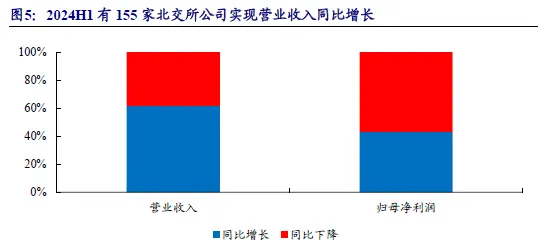

● 2024p北交所整体营收降幅收窄,48家公司2023年至今业绩增长稳健

在全A股整体营收降幅扩大、归母净利润降幅收窄的情况下,北交所公司在2024年二季度呈现营收降幅收窄、归母净利润降幅扩大的态势。根据北交所公司2024半年报数据,共有155家公司实现营业收入同比增长,108家公司实现归母净利润的同比增长。2023年及2024p营收和归母均实现同比增长的公司共有48家,其中,汽车、电力设备、机械设备和计算机行业公司数量较多。 从行业来看,2024p营业收入正增率为100%的行业:有色金属、纺织、公用事业、交通运输、美容护理和传媒 ,其余正增率较高的行业包括家用电器(85.7%)、轻工制造(77.8%)、汽车(77.3%)和电子(75.0%)。从归母净利润角度,2024p公用和有色行业归母净利润正增率最高,轻工制造和汽车分别为77.8%和59.1%,建筑装饰、交通运输、美容护理、食品饮料和通信行业正增率均为50%。

● 北交所市场整体估值仍处于低位,进入窗口配置期

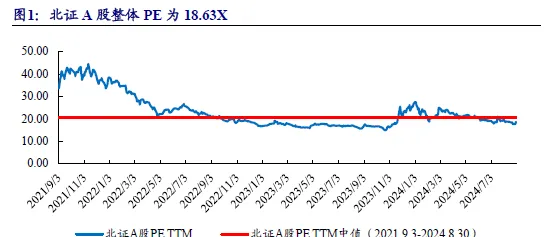

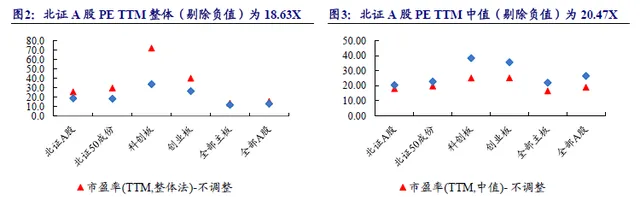

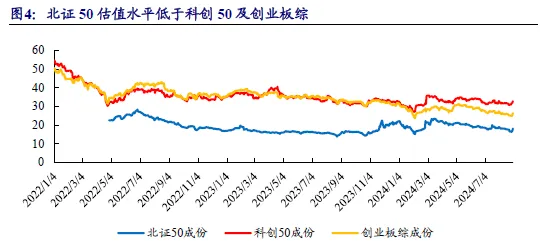

截至2024年8月30日,北证A股整体PE TTM整体为18.63X,PE TTM中值为20.47X,相较于科创板和创业板,北交所市场目前整体估值处于相对较低的水平。从几个市场中具有代表性指数PE估值来看,科创50的PE(TTM)为32.90X,以及创业板综的 PE(TTM)为26.36X, 北证50成分股18.21X的PE(TTM)呈现出较高的性价比。

● 稳增长的低估值公司值得关注

北交所目前估值处于低位,为投资者提供较好的配置窗口期。半年报的披露进一步展示了部分公司保持较好的增长动力,反映了这些北交所公司在其专业领域领先的能力。因此,结合估值和2024年中报披露的业绩增速,我们选出以下公司,他们有如下特点: (1)PE 2024E小于20X ,当前估值处于相对低的位置; (2)归母净利润TTM相对较高,展现出较强的盈利能力; (3)营业收入和归母净利润增长态势良好。 苏轴股份、德源药业、开特股份、五新隧装、星昊医药、万通液压、德瑞锂电、国子软件、易实精密、明阳科技、无锡晶海、建邦科技、朗鸿科技、海达尔、华洋赛车、美邦科技、捷众科技、天铭科技、柏星龙、迅安科技、视声智能等。

正文

01

估值:北交所整体估值性价比高

截至 2024 年8月30日,北证A股整体PE已降至18.63X,低于从2021年9月以来的PE中值(20.70X)。北交所整体 PE 较上一轮低点(2024年2月5日)的 18.71X略低,与历史最低点(2023年10月23日)的14.80X 相差约3.83X。同时北证A 股与科创板整体 PE(TTM)的33.79X 和创业板整体的26.36X 相比整体估值也处于一个相对较低的水平,对于寻求长期投资价值的投资者而言提供了配置窗口期。

另从几个市场PE估值(剔除负值)进行横向对比来看,截至2024年8月30日,北证A股整体PE TTM整体为18.63X,PE TTM中值为20.47X,北证50的PE TTM整体为18.21X,PE TTM中值为22.88X。相比之下,科创板PE TTM整体为33.79X,PE TTM中值为38.41X,创业板PE TTM整体为26.36X,PE TTM中值为35.64X,相较于科创板和创业板,北交所市场目前整体估值处于相对较低的水平。

从几个市场中具有代表性指数PE估值来看,截至2024年8月30日,科创50的PE(TTM)为32.90X,以及创业板综的 PE(TTM)为26.36X,北证50成分股18.21X的PE(TTM)呈现出较高的性价比。

02

业绩增速:北交所公司整体2024p业绩降幅收窄,155家同比增长

根据北交所公司2024半年报数据,共有155家公司实现营业收入同比增长,108家公司实现归母净利润的同比增长。

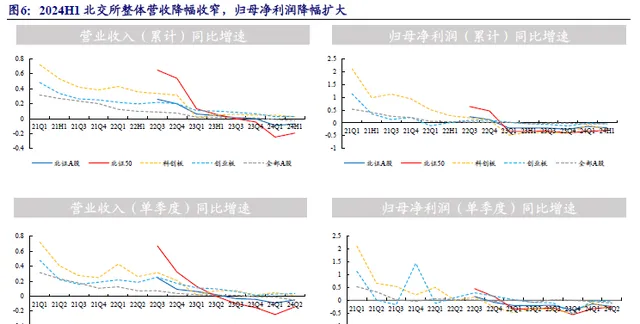

在全A股整体营收降幅扩大、归母净利润降幅收窄的情况下,北交所公司在2024年二季度呈现营收降幅收窄、归母净利润降幅扩大的态势。目前,整体A股市场偏弱运行,整体营收增速及归母净利润增速处于低位,2024p全A股整体收降幅扩大、归母净利润跌势趋缓,北交所中小企业占比较大,面对经济环境变化,业绩波动较为明显,2024p,北交所整体营收降幅收窄,归母净利润降幅扩大。

2023年及2024p营收和归母均实现同比增长的公司共有48家,从行业角度看,汽车行业表现较好,共有8家公司实现稳定增长的态势,其次是电力设备和机械设备行业,分别为7家和5家,计算机行业5家。

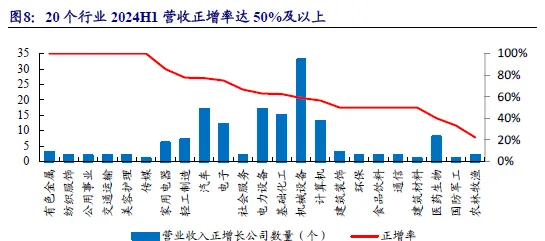

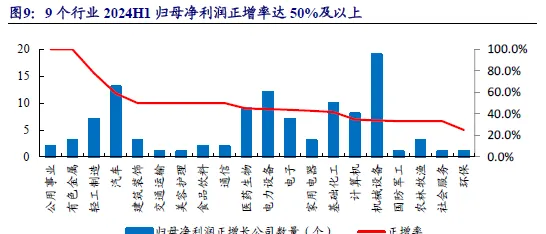

在全部23个细分行业中,2024p有20个行业中的营业收入同比上升的公司数量占比达50%及以上。正增率为100%的行业有:有色金属、纺织服饰、公用事业、交通运输、美容护理和传媒,其余正增率较高的行业包括家用电器(85.7%)、轻工制造(77.8%)、汽车(77.3%)和电子(75.0%)。医药生物、国防军工和农林牧渔表现不佳,正增率仅为40%、33.3%和22.2%。

从归母净利润角度,2024p有9个行业归母净利润同比增长的公司数量达50%及以上。公用事业和有色金属行业归母净利润正增率为100%, 轻工制造和汽车分别为77.8%和59.1%,建筑装饰、交通运输、美容护理、食品饮料和通信行业正增率均为50%。 综合营业收入正向增长公司占比情况来看,北交所公用事业、有色金属和轻工制造行业有较好的表现。

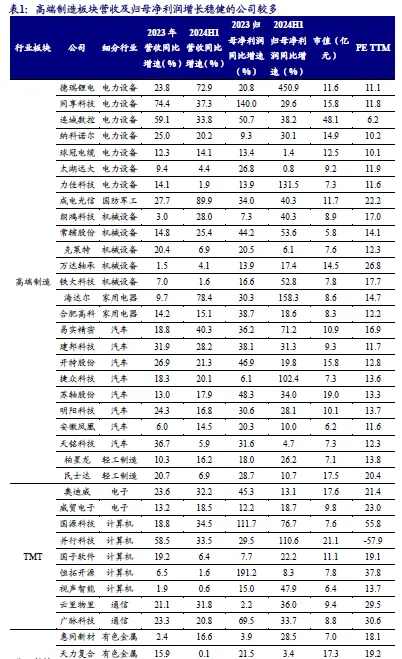

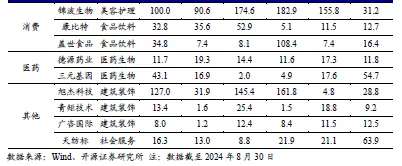

从公司角度具体来看,高端制造板块中,德瑞锂电、朗鸿科技、成电光信、海达尔和易实精密在细分行业中增速领先,2024p营收同比增长分别为72.9%、28.0%、89.9%、78.4%和40.3%;TMT板块中,奥迪威、国源科技和云里物里2024p营收同比增速分别为32.2%、34.5%和31.8%,分别领跑电子、计算机和通信行业;在化工新材料领域,富恒新材2024p营收同比增速为60.4%,高于同类公司水平;消费领域,锦波生物2024p营收同比增长90.6%,归母净利润同比增长182.9%,保持了2023年以来的业绩高增长态势;医药领域,德源药业和三元基因脱颖而出,2024p营收增速分别为19.3%和16.9%,归母净利润同比增长11.6%和4.9%。

03

业绩稳定增长且估值处于较低水平的公司

北交所目前估值处于低位,为投资者提供较好的配置窗口期。

半年报的披露进一步展示了部分公司在A股整体营收和利润增速放缓的情况下仍保持较好的增长动力,反映了这些北交所公司在其专业领域领先的能力。

因此,结合估值和2024年中报披露的业绩增速,我们选出以下公司,他们有如下特点:(1)PE 2024E小于20X,当前估值处于相对低的位置;(2)营业收入和归母净利润增长态势良好;(3)归母净利润TTM相对较高,展现出较强的抗风险能力。

风险提示:

宏观经济环境变化的风险

政策变化风险

相关公司业绩下滑风险

报告日期:2024年9月2日

分析师(证书编号):

诸海滨(S0790522080007)

更多精彩内容

☞北证50 : 锦波生物 | 国航远洋 | 苏轴股份 | 梓橦宫 | 三元基因 | 森萱医药 | 连城数控 | 天力复合 | 利通科技 | 创远信科 | 民士达 | 鼎智科技 | 安达科技 | 康普化学 | 曙光数创 | 华岭股份 | 海能技术 | 硅烷科技 | 恒进感应 | 奥迪威 | 邦德股份 | 骏创科技 | 凯德石英 | 吉冈精密 | 禾昌聚合 | 吉林碳谷 | 同力股份 | 德源药业 | 颖泰生物 | 富士达 | 艾融软件 | 球冠电缆

☞优质个股 : 康农种业 | 捷众科技 | 五新隧装 | 纳科诺尔 | 雷特科技 | 万达轴承 | 科强股份 | 美登科技 | 雅达股份 | 美邦科技 | 并行科技 | 建邦科技 | 佳先股份 | 泓禧科技 | 视声智能 | 万通液压 | 派诺科技 | 铁大科技 | 星昊医药 | 开特股份 | 秋乐种业 | 无锡晶海 | 克莱特 | 富恒新材 | 广脉科技 | 华密新材 | 易实精密 | 华洋赛车 | 武汉蓝电 | 科润智控 | 天铭科技 | 方大新材 | 基康仪器 | 三祥科技 | 方盛股份 | 科达自控 | 宁新新材 | 路斯股份 | 中科美菱 | 朱老六 | 新芝生物 | 威贸电子 | 天润科技 | 欧福蛋业 | 一致魔芋 | 佳先股份 | 迅安科技 | 欧普泰 | 太湖雪 | 瑞奇智造 | 骑士乳业 | 青矩技术 | 天罡股份 | 天马新材 | 晟楠科技 | 柏星龙 | 康比特 | 同惠电子

☞专题策略 : 现金为王 | PB | A股全市场指数 | 估值为尺 | ESG | 北证50成分 | 高股息 | 西部大开发 | 以旧换新 | 恒生A股专精特新50指数 | 沐光而行 | 高质量扩容 | 改革 | 赛道 | 盘点 | 稀缺性 | 投什么 | 成长之花 | 经验借鉴 | 向阳而生 | 指数 |回购 |上市路径

☞产业链 : 手术机器人 | 轴承 | 乘用车 | 食品 | 机器人 | 消费电子 | 卫星互联网 | AIGC | 半导体 | 新能源车 | 改性塑料

☞新三板 : 瑞红苏州 | 四维传媒 | 阳光精机 | 原子高科 | 华电光大 | 东风机电 | 本源环境 | 鹏盾能源 | 阳光精机 | 蓝耘科技 | 圣兆药物

持续跟踪系列: 定期更新

北交所观察

热点回顾、事件前瞻,汇总市场、上市、审核表现,每周日更新

科技新产业跟踪

北交所科新总量、行业、动态、公告,每周更新

晨听北交所

新闻、公告、市场特点,每日更新

开源北交所研究团队专注北交所,新三板,科技新产业研究,连续多年获得新财富最佳分析师、水晶球奖最佳新三板北交所研究、金牛奖和第一财经最佳分析师等荣誉。

所获荣誉

👉 2023年新财富最佳 北交所公司研究团队第一

👉 2016-2022年水晶球奖 北交所最佳分析师公募榜/总榜 双第一

👉 2016-2017年金牛奖新三板研究第一名

👉 2015-2016年新财富最佳新三板研究第一名