摘要

要点

上周A股主要指数估值有升有降。其中,中小板指上涨3.7%,涨幅最大, 沪深300和上证50均上涨了1.3%;创业板指下跌了2.5%,跌幅最大,科创50和中证500下跌了1%左右。

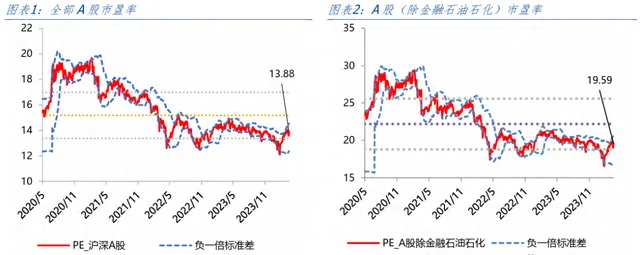

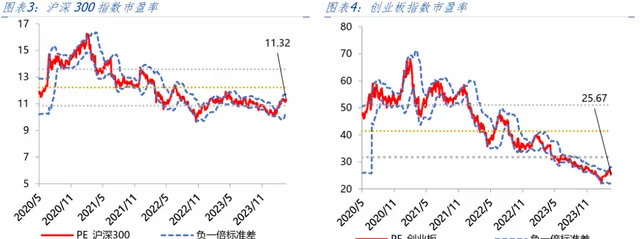

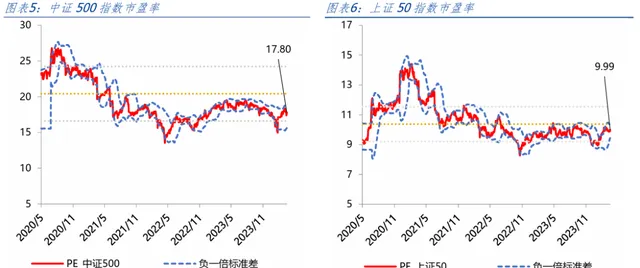

3月29日,全部A股的市盈率从13.85 倍上升到13.88倍,市净率从1.57倍下降到1.56倍,全A(除金融,石油石化) 的市盈率从19.57 倍上升到 19.59 倍,市净率从 2.17倍下降到 2.15 倍。此 外,沪深 300、中证 500、中小板综、创业板综的市盈率分别为 11.32、17.80、9.99 和 25.67,市净率分别为1.35、1.85、1.20和3.93。

港股、美股及A股重要指数估值位置:

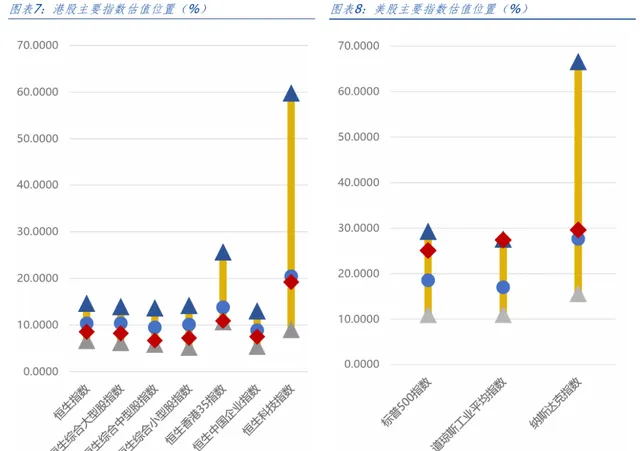

除恒生中型股指数保持稳定外,港股各指数均有不同程度的下降,其中恒生指数的市盈率从 8.70 倍下降到 8.55 倍,跌幅1.71%,最新历史分位值为13.00%;恒生科技的市盈率从19.34倍 下降到19.22倍,跌幅0.59%,最新历史分位值为38.30%。恒生大、小型股 指数以及恒生香港35指数的市盈率分别为8.23倍、7.23倍和 10.89倍,分别下跌 1.83%、3.53%和 2.90%,小型股跌幅最大。从市盈率历史分位看, 恒生大、小型股指数、恒生35指数及恒生中国企业指数市盈率低于2006年以来中位数,最新历史分位值分别为 17.20%、19.50%、0.10%、20.40%,较上周分别下跌3.10%、4.30%、1.60%、2.80%。

美股标普500的市盈率从25.06倍上涨到25.09倍,涨幅0.15%;道琼斯工 业指数的市盈率从 27.50 倍下降到 27.39 倍,跌幅 0.41%;纳斯达克指数的 市盈率从29.76 倍下降到 29.67 倍,跌幅 0.30%。从市盈率历史分位看,标普500指数市盈率高于1993年以来中位数,最新历史分位值为93.00%,较上周上涨0.20%;道琼斯工业平均指数市盈率接近1993年最高数,历史分位值为99.90%,与上周维持不变;纳斯达克综合指数市盈率高于1993年以 来中位数,历史分位值为63.40%,较上周下跌0.40%。

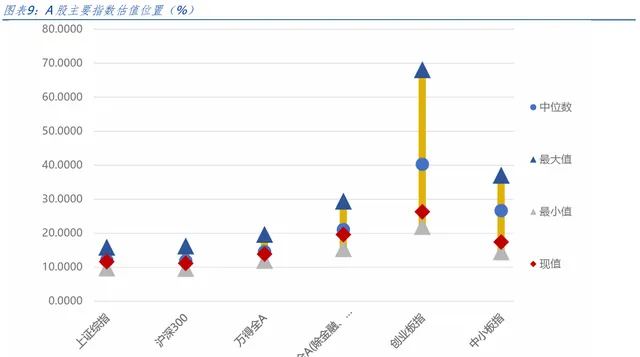

A 股主要指数中,大盘指数市盈率均处于历史中位数附近,中小创指数市盈率持续低于历史中位数。其中,全 A(除金融石油石化)市盈率历史分位值为23.50%,较上周上升 0.10%;上证指数、沪深 300 指数市盈率历史分位 值为40.00%和31.40%,上涨3.00%和5.20%;创业板指市盈率历史分位值 为 2.60%,下跌 1.40%;中小板指市盈率历史分位值为 7.30%,上涨 2.60%。

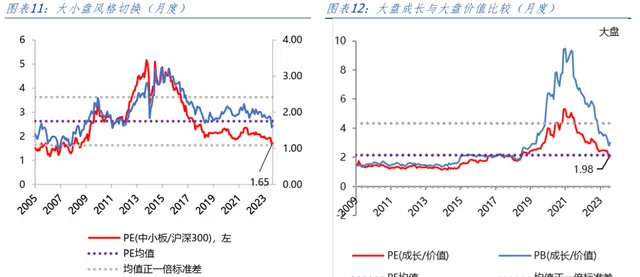

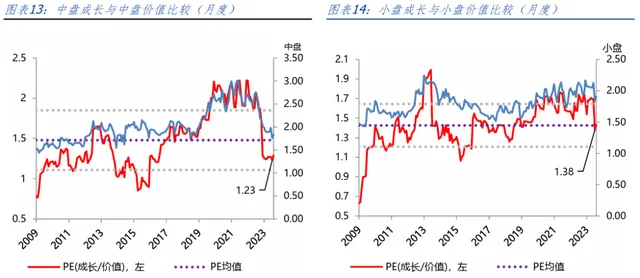

大小盘和成长价值风格切换:中小板相对大盘估值略有上升,大盘成长股相对价值股估值有所上升,中小盘成长股相对价值股有所下降。

上周中小板和沪深300的市盈率比值从1.56倍上升到1.60倍,市净率比值从1.96倍上升 到2.11倍。本周大盘成长和大盘价值的市盈率比值从2.17倍上升到2.21倍,中盘成长和中盘价值的市盈率比值从1.29倍下降到1.27倍,小盘成长和小盘 价值的市盈率比值从1.47倍下降到1.45倍。

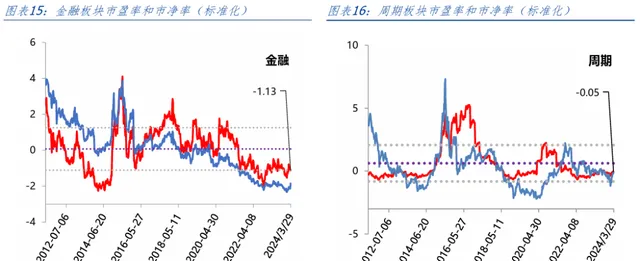

行业风格切换:除稳定类行业保持稳定外,其余各行业市盈率均有所下降, 其中消费行业降幅最大,为 3.0%,成长类、金融类、周期类行业降幅分别为 1.2%、0.6%和 0.3%。金融、周期、成长类行业市盈率和市净率均低于历史中位数,消费、稳定类行业市盈率高于历史中位数。

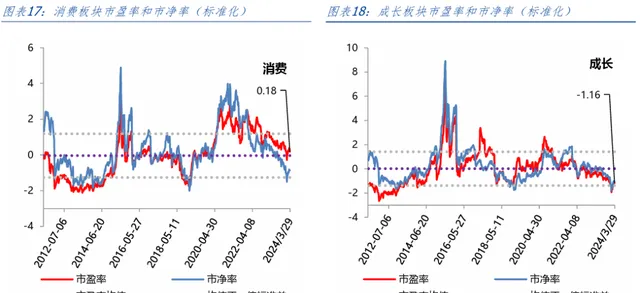

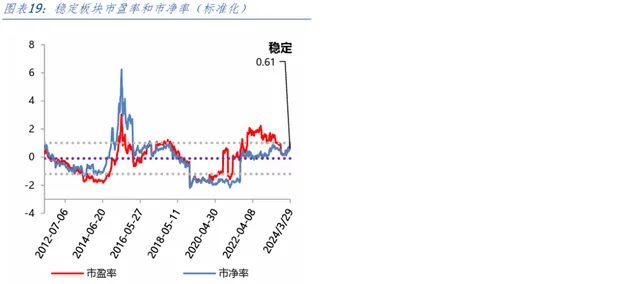

截至上周五,金融板块市盈率6.53倍,比2011年以来的中位数(下同),低1.13倍标准差;市净率0.62倍,比中位数低1.84倍标准差。周期板块市盈率18.18倍,比中位数低0.05倍标准差;市净率1.59倍,比中位数低0.11倍标准差。消费板块市盈率29.01倍,比中位数高0.18倍标准差;市净率3.09倍,比中位数低 0.86 倍标准差。成长板块市盈率36.07倍,比中位数低1.16倍标准差;市净率2.51倍,比中位数低1.09倍标准差。稳定板块市盈率15.75倍,比中位数高0.61倍标准差;市净率1.33倍,比中位数高0.91倍标准差。

细分行业估值:

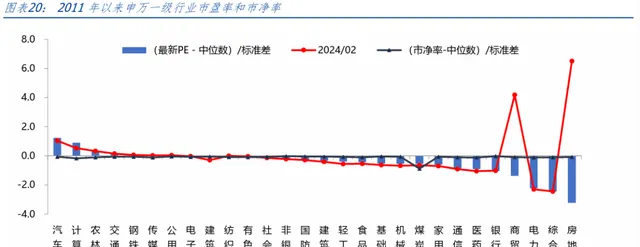

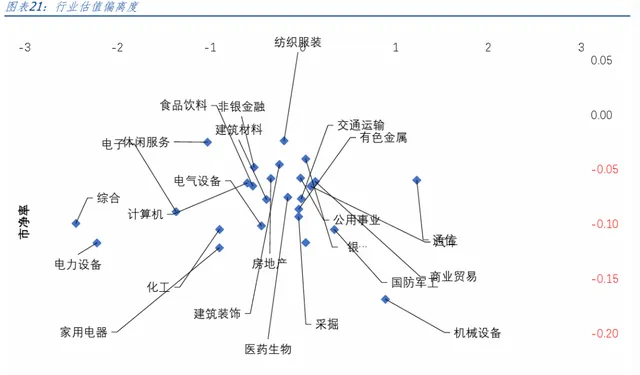

从市盈率来看,大部分行业低于历史中位数,仅汽车、计算机、农林牧渔、交通运输等 7 个行业估值高于历史中位数,房地产、电力设备、商贸零售、银行等21个行业低于历史中位数,其中房地产跌幅最大,为 9.74%。从市净率来看,全部行业估值低于历史中位数。

风险溢价:

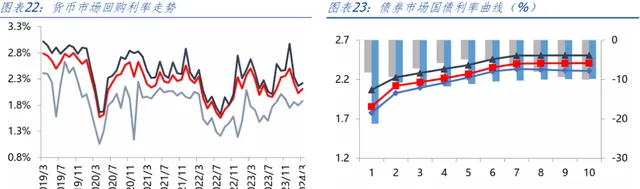

2024年3月以来,货币市场质押式回购,1天、7天和14天利率的均值分别为1.88、2.11和2.22,和前一个月相比分别上升8.29bp、8.48bp 和 5.53bp。3 月以来 10 年期国债利率均值为 2.31,和前一个月相比下降 9.94bp,1年期和2年期国债利率分别下降8.09bp和9.27bp,5年期国债利率下降4.76bp。

数据截至本周五,全部A股整体市盈率的倒数为 7.21,减去十年期国债到期收益率,计算风险溢价为 4.92%,全 A(除金融,石油石化)整体市盈率的倒数为5.10,计算风险溢价为2.81%,到2019年1月达到约2倍标准差,随后向均值回归,当前值和2006年以来的历史中位数相比,高 2.82%,低于历史ERP正一倍标准差。

风险提示:

股票市场风险、债券市场风险、外汇市场风险、金融期货波动风险、商品期货波动风险等。

1. 指数估值变化

3月29日,全部A股的市盈率从13.85倍上升到13.88倍,市净率从1.57倍下降到1.56 倍,全A(除金融,石油石化)的市盈率从19.57倍上升到19.59倍,市净率从2.17倍下降到 2.15倍。此外,沪深300、中证500、中小板综、创业板综的市盈率分别为11.32、17.80、 9.99和25.67,市净率分别为1.35、1.85、1.20和3.93。图中,蓝色虚线为6个月(约120 日)均值±两倍标准差。

港股恒生指数的市盈率从8.70倍下降到8.55倍,跌幅1.71%;恒生科技的市盈率从19.34倍下降到19.22倍,跌幅0.59%。恒生大、小型股指数以及恒生香港35指数的市盈率分别 为8.23倍、7.23倍和 10.89倍,分别下跌1.83%、3.53%和2.90%,恒生中型股指数保持稳定。从市盈率历史分位看,恒生指数、恒生大、小型股指数、恒生 35 指数、恒生中国企业指数以及恒生科技指数均市盈率低于 2006 年以来中位数,最新历史分位值分别为 13.00%、17.20%、19.50%、0.10% 、20.40%、38.30%,较上周分别下跌 3.60%、 3.10%、4.30%、1.60%、2.80%、0.50%,恒生中型股指数保持保持稳定。

美股标普500的市盈率从25.06倍上涨到25.09倍,涨幅0.15%;道琼斯工业指数的市盈率从27.50倍下降到27.39倍,跌幅0.41%;纳斯达克指数的市盈率从29.76倍下降到29.67倍,跌幅0.30%。从市盈率历史分位看,标普500指数市盈率高于1993年以来中位数,最新历史分位值为93.00%,较上周上涨0.20% ;道琼斯工业平均指数市盈率接近1993年最高数,历史分位值为 99.90%,与上周维持不变;纳斯达克综合指数市盈率高于1993年以来中位数,历史分位值为63.40%,较上周下跌0.40%。

A股主要指数中,大盘指数市盈率均处于历史中位数附近,中小创指数市盈率持续低于历史中位数。其中,全A(除金融石油石化)市盈率历史分位值为23.50%,较上周上升0.10%;上证指数、沪深 300 指数市盈率历史分位值为40.00%和31.40%,上涨3.00%和5.20%;创业板指市盈率历史分位值为2.60%,下跌1.40%;中小板指市盈率历史分位值为7.30%,上涨2.60%。

2. 市场风格切换

2.1 大小盘和成长价值

上周中小板和沪深300的市盈率比值从1.56倍上升到1.60倍,市净率比值从1.96倍上升 到2.11倍。本周大盘成长和大盘价值的市盈率比值从2.17倍上升到2.21倍,中盘成长和中盘价值的市盈率比值从1.29倍下降到1.27倍,小盘成长和小盘价值的市盈率比值从1.47倍下降到1.45倍。

2.2 行业风格切换

截至上周五,金融板块市盈率6.53倍,比2011年以来的中位数(下同),低1.13倍标准 差;市净率0.62倍,比中位数低1.84倍标准差。周期板块市盈率18.18倍,比中位数低 0.05倍标准差;市净率1.59倍,比中位数低0.11倍标准差。消费板块市盈率29.01倍,比 中位数高0.18倍标准差;市净率3.09倍,比中位数低0.86倍标准差。成长板块市盈率 36.07倍,比中位数低1.16倍标准差;市净率2.51倍,比中位数低1.09倍标准差。稳定板 块市盈率15.75倍,比中位数高0.61倍标准差;市净率1.33倍,比中位数高0.91倍标准差。

2.3 细分行业估值

从市盈率来看,大部分行业低于历史中位数,仅汽车、计算机、农林牧渔、交通运输等7个行业估值高于历史中位数,房地产、电力设备、商贸零售、银行等21个行业低于历史中位数,其中房地产跌幅最大,为9.74%。从市净率来看,全部行业估值低于历史中位数。

3. 市场风险溢价

2024年3月以来,货币市场质押式回购,1天、7天和14天利率的均值分别为1.88、2.11 和2.22,和前一个月相比分别上升8.29bp、8.48bp和5.53bp。3月以来10年期国债利率均值为2.31,和前一个月相比下降9.94bp, 1年期和2年期国债利率分别下降8.09bp和9.27bp,5年期国债利率下降4.76bp。

数据截至本周五,全部A股整体市盈率的倒数为7.21,减去十年期国债到期收益率,计算风险溢价为4.92%,全A(除金融,石油石化)整体市盈率的倒数为5.10,计算风险溢价为2.81%, 到2019年1月达到约2倍标准差,随后向均值回归,当前值和2006年以来的历史中位数 相比,高2.82%,低于历史ERP正一倍标准差。

4. 风险提示

股票市场风险、债券市场风险、外汇市场风险、金融期货波动风险、商品期货波动风险等 。

证券研究报告:

【

对外发布时间:

2024年3月31日

报告发布机构:

长城证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

汪毅 S1070512120003 [email protected]

往期报告回顾

月度金股

【长城策略】月度金股||三月

【长城策略】月度金股‖二月

【长城策略】月度金股‖一月

【长城策略】月度金股‖十二月

【长城策略】月度金股‖十一月

长城策略*月度金股‖十月

专题报告

关注以AI为代表的新质生产力投资机会

2024两会前瞻暨市场研判

日本股市上涨成因分析

策略视角下的出海投资机会之二——医药出海新旋律

出海之路:逆全球化背景下的破壁机会

当前雪球产品的主要风险点位在哪里

中观行业盈利预测模型研究——中游制造行业篇

中观行业盈利预测模型研究——周期行业篇

自上而下全A盈利预测研究

坚守杠铃策略——基金四季报重仓股分析

中国养老金数据测算以及应对策略

我国养老金体系将如何应对老龄化

长城证券研究院市场策略研究团队:

汪毅,王小琳,王正洁,丁皓晨,简宇涵,杨博文

王正洁(13127569759)

丁皓晨(15601751510)

简宇涵(15625136644)

杨博文(18263867287)

最新的市场策略观点,最新的月度股票组合,最新的机构观点汇总,欢迎关注长城宏观策略!

长城研究--宏观策略

特别声明:

【证券期货投资者适当性管理办法】、【证券经营机构投资者适当性管理实施指引(试行)】已于2017年7月1日起正式实施。通过新媒体形式制作的以上推送信息仅面向长城证券客户中的专业投资者及风险承受能力为 稳健型、积极型、激进型 的普通投资者。若您并非上述类型的投资者,请取消阅读,请勿收藏、接收或使用以上推送中的任何信息。

因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

免责声明:

长城证券股份有限公司(以下简称长城证券)具备中国证监会批准的证券投资咨询业务资格。

以上推送信息摘自长城证券已发布的研究报告,完整内容请以长城证券已发布的研究报告为准。

研究报告由长城证券向专业投资者客户及风险承受能力为稳健型、积极型、激进型的普通投资者客户(以下统称客户)提供,除非另有说明,所有研究报告的版权属于长城证券。未经长城证券事先书面授权许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传媒及任何单位或个人引用的证明或依据,不得用于未经允许的其它任何用途。如引用、刊发,需注明出处为长城证券研究所,且不得对研究报告进行有悖原意的引用、删节和修改。

研究报告是基于本公司认为可靠的已公开信息,但本公司不保证信息的准确性或完整性。研究报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向他人作出邀请。在任何情况下,研究报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用研究报告中的任何内容所引致的任何损失负任何责任。

长城证券在法律允许的情况下可参与、投资或持有研究报告涉及的证券或进行证券交易,或向研究报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。长城证券可能与研究报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

长城证券版权所有并保留一切权利。