最近发生了一件事,引发了大家对于 土地财政倒下连锁反应的担忧 !

事情是这样的。

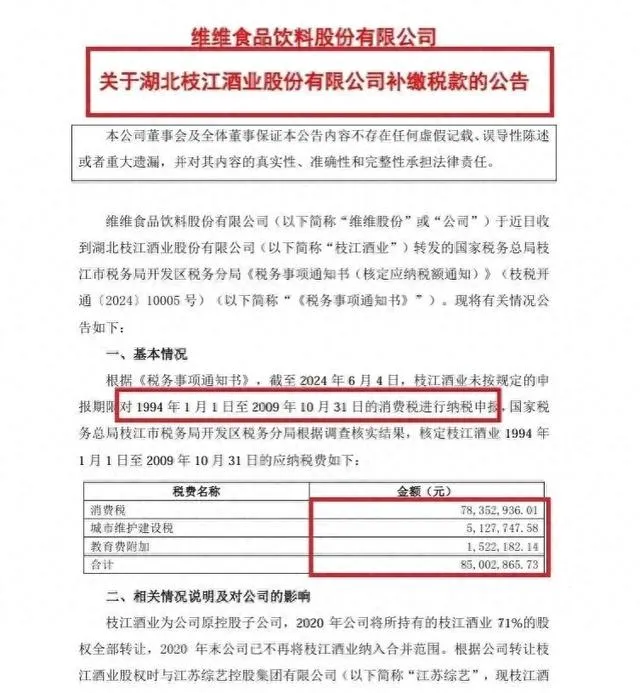

有家上市公司叫维维股份,就是做维维豆奶的那个公司,上周四发了个公告,说是自己的一家子公司被税务追查,要补税8500万。

表面上看,这件事好像没什么大不了,不就是正常的税费补缴嘛,但如果继续深挖的话,会发现两个问题:

一、漏税的时间段是 1994年-2009年 ,换句话说,这是 30年前的旧账了 !

「 倒查30年追税 」——这件事瞬间引发了市场的讨论和猜测,甚至恐慌。

二、维维股份已经在2020年把自己持有的这家漏税公司的股权卖掉了。

换句话说,维维股份在工商层面已经跟这家漏税公司一毛钱关系没有了,但因为漏税行为发生在维维股份在管期间,所以还是被税局揪了出来,「秋后算账」!

我要告诉大家的是,追税本身不是重点, 但这件事透露的信号非比寻常!

就像之前的水电燃气涨价一样,土地财政倒下后, 各地弥补财政缺口的方式越来越五花八门了。

而且,最终都逃脱不了一个扎心的事实 :全社会买单,你我谁都跑不了。

01

为什么追税这件事要和卖地扯上关系?

大家可以看一下枝江市近三年的卖地情况:

2021年,枝江市卖地收入 18.6亿。

2022年,枝江市卖地收入 7.2亿。

2023年,枝江市卖地收入 8.86亿。

很明显,相比于2021年,枝江市的 卖地收入腰斩了 !近两年卖地收入加起来都不及2021年一年多!

每年的卖地收入相比之前减少了10个亿 !

10个亿意味着什么?

对于北上广深这种一线城市而言,10个亿确实算不了什么。

但对于一个 常住人口仅40万出头的县级市而言,10个亿摊到每个人都有2000多块了!影响不言而喻 !

过去,地好卖的时候,地方政府财政不差钱,执法环境可以适当宽松点,有些事情睁一只眼闭一只眼也就算了,大概率不会搞「倒查追税」的事情。

但如今地方政府的钱袋子有了压力,首先要解决的肯定是自己生存的问题!比如 公务员的工资、退休金的发放、城市国有资产的运营成本…

很多财政支出是刚性的,这些钱不花真的不行。

所以,倒查追税这件事,你也很难责怪地方政府。

一来,追税这件事确实合法合规,有法可依。

二来,在如今经济本就不景气的时候,换做哪个地方政府都想呵护自己的企业,但救人要先救己,这也是不得已为之的事。

只不过, 这样做的结果,多少还是会打击企业家的信心 。

因为这件事牵扯到上市公司层面,全网广而告之,消息扩散的非常迅速。

现在已经有很多 上市公司和机构投资者 开始担心这样的「历史追溯」会不会蔓延到自己的一亩三分地了。

企业家的信心没了,最直接的影响就是减少生产、降本增效、裁员收编…

而投资机构的信心没了,会影响到股市,股市的下跌也会反作用到经济上来。

大家也不要觉得这件事发生在枝江市,和自己无关。

因为财政压力的问题在中国绝不是个例,我们之前的文章中就跟大家提到过各地财政压力的问题,尤其是地方债的偿还压力非常之大!

一味地依靠中央转移支付也不现实,毕竟地主家的余粮也是有限的啊!

这两年,大家也经常听到公务员、教师降薪、铁饭碗不保的新闻,背后其实都有 地卖不出去、土地财政承压 的影子。

总之,土地财政倒下的代价和寒意,还是会传导到我们每一个人身上。

更扎心的是,因为每个人的财富体量不同。这样的事情发生在不同人身上,大家的痛感是不一样的, 影响最大的还是底层的穷人和「债务刚性+资产塌陷」的脆弱中产们。

居民负债的极限就是房价的上限,而每个城市的债务水平、涨跌周期有着节奏上的不同,我们基于居民杠杆率和库存对中国20个超特大城市进行了梳理,具体可以看文章 【杠杆背后的秘密,中国20城供需关系分析~】

02

那么,今年的情况会有所好转吗?

目前来看,还是难。

这几年的拍地可以说没有最冷,只有更冷。

现在还在土拍市场露面的,几乎都是地方城投单位。

这种成交更像是城投单位和地方政府这哥俩之间左手倒右手,意义大于形式。

对于开发商而言,恒大、碧桂园这些爆雷的就不提了,就连保利这种家境殷实的央企,今年都开始明显收缩拿地了。

去年,保利拿地的步伐还在继续,买地金额突破千亿,稳居行业第一。

但时间来到今年,保利也「认怂」了—— 前5个月,保利在买地上的投入只有55亿元。

一方面,在「去库存」基调下,地方政府的供地确实少了很多,基数下来了,好地自然也会相应变少;

另一方面,全国的房地产市场还在磨底,寒意转暖还只是停留在极少数城市,保利也不想再做试探水温的「探路者」的角色了。

保利这样的企业越来越多,必然会让地方财政更加紧张,迫使地方政府做出更多意想不到的「搞钱动作」。

可问题是,这些动作可以补上卖地的窟窿吗?

我们可以简单来算笔账。

就以水电燃气涨价为例,这其中,家庭支出最多的无疑是 电费, 所以,我们以电费进行测算。

先来看,过去几年卖地的缺口有多大。

2020年,全国卖地收入8.1万亿;

2021年,全国卖地收入7.6万亿,较前一年减少5204亿;

2022年,全国卖地收入5.6万亿,较前一年减少20241亿;

2023年,全国卖地收入4.6万亿,较前一年减少9734亿;

相比巅峰的2020年,最近3年, 卖地金额平均每年减少1万亿以上 ,而且这个趋势还在继续。

如果用「涨电费」来对冲这每年减少的1万亿卖地金额,电价每年要涨多少呢?

答案是——100%!

估算过程:

2023年, 全国城乡居民生活用电量是1.35万亿千瓦时,也就是1.35万亿度电。

至于电费计价标准,各个省市都不一样,一般在0.56-0.9元/度电之间, 我们按照0.7元估算。

一年下来, 全国居民的电费合计大概是1.35万亿度*0.7元/度=0.945万亿。

也就是说,全国人民的生活用电费用,一年也就是1万亿左右,要想靠这个弥补卖地减少的1万亿,就是在现有电费基础上再加1万亿,等于让大家每年的电费支出翻倍。

比如,你家一个月电费本来是300块,现在要提到600块。 这显然是不现实的!换做谁都要掀桌子了。

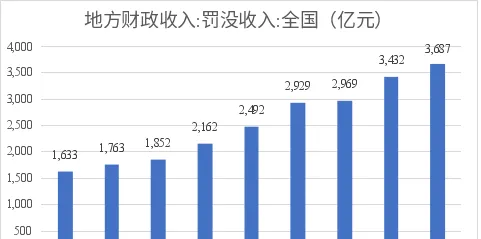

至于有人说的靠罚款,就更不可能了。

全国一年的罚没收入是3000多亿,需要翻三倍,才能对冲土地财政的缺口。二者压根不是一个级别的。

所以,现实的方案,也是正在发生的事情,就是 这里挤一点,那里挤一点。一点一点地去对冲土地财政缺口的压力。

说这么多就是想告诉大家,卖地金额的减少,会倒逼地方政府以各种方式把压力传导到每一个人。

未来,在房地产明显回暖之前,超常规的「压力传导」只会更强,花样可能也会越来越多,大家一定要做好心理准备。

要知道,我们生活在一个「变量」的世界。

我们的感受来自于变量,而非来总量!

这就好比你以前每顿饭吃两荤一素,突然变成只能吃一荤一素,甚至只能吃素。

感受必然是痛苦的!

也就是在这种背景下,国家对房地产的定调从之前的「房住不炒」到现在出现180度大转弯,5月17日高层首次用了 「人民性」和「政治性」 来形容房地产工作。

无论是需求端的「降首付、降利率」、还是供给端的「国家队收购商品房库存」,各种救市大招应出尽出。

铁了心是要让房地产软着陆,甚至是不着陆,但坚决不能硬着陆,因为这个代价我们真的承受不起。

这种信号,大家一定要学会看懂。

居民负债的极限就是房价的上限,而每个城市的债务水平、涨跌周期有着节奏上的不同,我们基于居民杠杆率和库存对中国20个超特大城市进行了梳理,具体可以看文章 【杠杆背后的秘密,中国20城供需关系分析~】

03

最后,说几句。

一、客观看待地产

看待中国的房地产,因为国情不同,一定不能生搬硬套海外的案例。

其他国家,水电燃气、铁路民航几乎都是私有,价格完全是市场决定,俄乌战争期间,能源供应紧张,欧洲很多国家的能源费用都涨疯了,民众负担不起电费的不在少数…

而我们国家,水电燃气,这些属于公用事业,几乎都是国央企在亏本运营。

这些民生工程, 以前我们之所以可以低价使用,不受全球通胀大环境影响,背后离不开土地财政的补贴。

现在土地财政承压,相当于就是砍掉了补贴的来源,这些补贴对于富人来说其实没什么,影响最大的反而是天天对房地产破口大骂的穷人。

居民负债的极限就是房价的上限,而每个城市的债务水平、涨跌周期有着节奏上的不同,我们基于居民杠杆率和库存对中国20个超特大城市进行了梳理,具体可以看文章 【 杠杆背后的秘密,中国20城供需关系分析~ 】

二、局势

我们现在都生活在一个正在失重的热气球上。

所有人都恐慌不安。

之所以失重,就是因为土地财政的倒下。

这时候,有人意识到了: 要想活下去,必须减重,扔沙袋!

但大家知道沙袋里装的是什么吗?是财政的负担。

是水电燃气的民生补贴,是课税执法的宽松环境,是招商引资的各种补助,是企业家的信心和就业环境、是任何「不必要」的支出…

总之,土地财政的寒冷,最终还是会由我们每一个人承担,任谁都很难幸免。