01

9月下旬至今A股发生了什么?

9月中下旬开始,我国 稳增长政策明显加码, 重磅政策信号接连释放:

9月24日,国新会上「一行一局一会」推出金融政策「组合拳」。

9月26日,随着中央政治局会议召开,部分一线城市限购、二套房首付比调整等政策进一步放松。

10月10日央行发布公告,决定创设「证券、基金、保险公司互换便利(Securities,Funds and Insurance companies Swap Facility,简称SFISF)」。

随着政策预期改善,投资者情绪显著修复,风险偏好回升,A股市场在低迷环境下迎来创纪录成交。

自9月24日国新会至10月8日6个交易日内,上证指数上涨27%,逼近3500点,创2022年2月以来新高;偏成长的创业板指弹性更大,上涨59.2%;其他宽基指数也多创出年内新高。

相比此前日成交额不足5000亿元、换手率1.5%的较低水平,9月30日和10月8日连续两个交易日,A股成交额分别达2.6万亿元和3.5万亿元,创历史新高,单日换手率也升至7.5%和9%。

从个股表现来看,多数个股区间涨幅在30%-50%,股价创年内新高的个股占比超10%。

国庆节后, 短期获利回吐压力抬升。

节后首个交易日,A股市场冲高回落收涨4.6%。

随后三个交易日,市场震荡调整,10月9日至11日上证指数和创业板指分别回调7.8%和17.6%,回吐此前近半涨幅。成交量有所回落,但依然保持在2万亿元左右的较高水平。

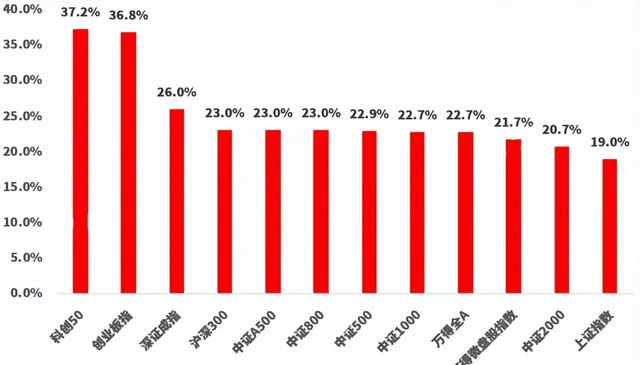

尽管如此,整体来看,截至上周五(10月11日), 9月18日自阶段性市场底反弹以来,A股主要宽基指数涨幅基本都接近或超过20%,科创50和创业板指甚至涨超35%。

A股主要宽基指数表现

2024.9.18-2024.10.11

数据来源:Wind

02

A股修复到哪里了?

经历近期波动后,A股估值水平虽快速修复,但仍低于历史均值,或具备向上修复空间。

► A股主要宽基指数估值快速修复,但仍低于历史均值。

Wind数据显示,截至10月11日,偏大盘的沪深300指数前向市盈率11.2倍,相比此前阶段低点(9.5倍和)回升19%左右,但仍明显低于2005年以来的均值。

偏成长的创业板指前向市盈率为21.9倍,相较此前阶段低点反弹33.8%,但仍较历史均值(29.1倍)低。

►多数行业估值还在修复过程中,超七成申万一级行业估值仍位于近十年来50%分位数以下。

►投资者风险偏好虽有回升,但股债相对吸引力仍存,股票资产仍有相对吸引力。

股债收益差

数据来源:Wind、小程序A股温度计

03

为何近期波动较大?

A股本轮急涨主要得益于政策预期及资金面正反馈效应。

本轮行情初期在政策催化下,踏空资金通过ETF或组合方式一揽子买入,市场呈现普涨特征,其中前期超跌的品种展现出更大弹性。鉴于A股仍以个人投资者占主导,这样的市场结构特征在一定程度上放大了波动率。

短期看,股市很难一直处于亢奋高涨状态,脉冲式上涨后的调整或较难避免。

从A股历史看, 快速大涨后的调整并不少见。

比如A股1999年519行情,以及上一轮牛市即2019年的牛市行情。519行情开启后,市场进入震荡期间(99/6/30-99/12/27),上证指数最大跌幅为-23.6%, 回吐前期涨幅的一半。

2019年初,第一波上涨后的震荡期间(19/04/08-19/08/06),上证指数最大跌幅为-16.9%, 回吐前期涨幅的65%。

随着情绪趋于理性,市场终将逐渐回归到由基本面、政策和产业趋势驱动的相对更加理性和正常的状态。

04

哪些板块或更有机会?

上周六(10月12日), 财政部在国新办新闻发布会上宣布了一揽子增量政策举措, 包括支持地方化债、补充银行资本金、支持地产止跌回稳、加大重点群体保障力度等,并表示中央财政仍有举债和提升赤字的空间。

中金公司指出,考虑到财政规则和程序,具体政策细节需由人大常委会审议决定,但发布会上诸如「拟一次性增加较大规模债务限额置换地方政府存量隐性债务」、「允许专项债券用于土地储备」、「将用好专项债券来收购存量商品房」等表述也回应了投资者关切, 提升了市场对后续财政政策加码的预期。

此背景下,市场在经历前期调整后 有望重拾信心,短期有望止跌企稳。 需要留意的是,回升斜率较国庆节前可能放缓,未来需重点关注人大常委会对具体财政方案的审议情况。

中长期看,需经济基本面进一步改善的信号。

在市场回到理性合理水平位置之后,持续发力的政策有望推动经济企稳回升,市场也有望持续回到上行通道, 投资机会可能将逐步从β转向α,投资结构的选择很关键。

从宏观视角来看,大国博弈与科技革命交织,「深化改革」的政策框架中,科技创新主体地位及科技工作的优先级明显提升。产业周期向上叠加中短期事件催化,科技领域有望演绎主线行情,或具备更高弹性。

在科技领域中, 央企把科技创新作为「头号任务」, 在基础研究、重大战略项目、「卡脖子」技术领域肩负重大使命,在实现高水平科技自立自强中发挥着「顶梁柱」、「压舱石」的作用,「科技创新」也是央企估值重塑的排头兵和重要抓手。

据国务院国资委数据,十三五期间,中央企业的研发投入年均增长14.5%,并且2022年和2023年两年的研发投入都超过了1万亿。另据国务院国资委数据,2024年国有资本金用于支持科技创新的比例已达83%,国有资本在2024年甚至在未来很长一段时间,主要投资方向就是科技创新,且是真金白银的投入。

而且央企科技龙头公司多经营规范、实力强劲,研发投入大、研发能力强,不乏政策引导和支持,长期配置价值突出。

感兴趣的投资者或可借助 央企科创ETF(代码159335) 等指数基金,一键布局科技创新「国家队」的长期发展机会。

该ETF基金跟踪 中证诚通央企科技创新指数。

该指数是从国务院国资委下属央企上市公司中,选取业务涉及半导体、电子、电力设备、非金属材料、机械制造等行业的 50 只上市公司证券作为指数样本。

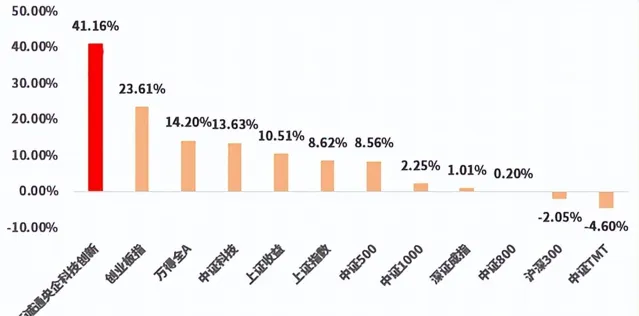

从历史看,截至今年10月10日,中证诚通央企科技创新指数自基日(2019.12.31)以来上涨41%,大幅优于同期A股主要宽基指数及中证科技指数、中证TMT指数等科创类指数。

部分科创类指数表现

20191231-20241010

数据来源:Wind

注:中证诚通央企科技创新指数的基日为2019年12月31日,2020年-2023年完整自然年度的涨幅表现分别为:28.56%、28.45%、-25.42%、3.95%,2024年上半年的涨幅为0.47%。

主要参考资料:

中金公司:「大底」形成走到哪一步了?20241013

海通证券:震荡期中如何选结构 20241012