文丨李壮

编辑丨承承

PCB行业回暖趋势在上市公司中报预告中得到进一步确认。深南电路等公司稼动率的持续提升,意味着未来业绩向好趋势值得期待。

在2023年遭遇一定发展阻力的PCB行业,在2023年第四季度以及今年一季度出现同比、环比向好趋势。同时,截至目前,已发布2024年中报预告的PCB厂商业绩多数预喜,这进一步佐证了行业向好趋势。

深南电路、景旺电子等龙头公司近期表示,公司产能稼动率在提升。稼动率的提升意味着,PCB行业产销均处于上升过程中,相关厂商年内业绩增长可期。

PCB公司业绩普涨

生益电子最高增长率达1049.27%

截至7月10日,申万PCB行业共有10家公司发布了2024年中期业绩预告,包括了深南电路、生益科技、景旺电子、广合科技、世运电路、方正科技等公司,其中,生益电子、深南电路、广合科技、方正科技预告中期业绩上限均为翻倍增长(见表1)。

在中期业绩上限翻倍增长公司中,生益电子的业绩增速最大。 据公司公告,生益电子预计今年上半年实现营业收入187000万元到220000万元,同比增长18.13%~38.97%;实现归母净利润9350万元~11000万元,同比增长876.88%~1049.27%(即8.77倍~10.49倍)。公司在业绩预增原因中指出,「在报告期内,公司持续优化产品结构,积极完善产品业务区域布局,随着市场对高层数、高精度、高密度和高可靠的多层印制电路板需求增长,公司产量、销量、营业收入均较上年同期有所增长。公司毛利增长,带动净利润获得较大幅度的提升。」

相比生益电子最高10倍以上的业绩增幅, 方正科技的业绩最高增幅在2倍以上 。方正科技预计今年上半年实现归母净利润12700万元至17200万元,同比增长164.33%~257.98%。公司在业绩预增原因中指出:一方面,2024年上半年,随着数据中心、人工智能等领域的快速发展,PCB市场行情好于去年同期。公司一是前瞻性预判客户技术方向和产品要求,对国内工厂进行技术能力升级,高端产品产能大幅提升;二是通过关键技术的不断突破,为客户提供更好的PCB产品一站式解决方案;三是积极布局高增长领域,持续优化客户群和产品订单结构;四是推进精细化管理,全面降本增效。报告期内,公司的主要经营指标得以稳步提升。另一方面,公司为了聚焦PCB主业发展,2024年3月,公司出售位于深圳市福田区深南中路中航苑航都大厦26层的不动产房屋,实现净收益2974.52万元。

从盈利规模来看, 深南电路以10亿元归母净利润上限暂居行业首位 。公司在业绩变动原因中表示,「2024年上半年,公司把握行业结构性机会,加大各项业务市场拓展力度,订单同比增长,产能稼动率保持在良好水平,业务收入实现同比增长,同时由于AI的加速演进及应用深化,叠加通用服务器迭代升级等因素,公司产品结构优化,助益利润同比提升。」

在10家发布业绩预告的PCB公司中, 目前预亏的仅有骏亚科技 ,预计实现归母净利润-1800万元~-1500万元,而去年同期为4830.58万元。

PCB公司业绩普涨反映出行业持续回暖的趋势。从稼动率变动来看,PCB行业龙头深南电路在今年的4月、7月的机构调研或投资者互动中表示,公司PCB工厂稼动率环比前一个季度有所提升,即公 司稼动率已经连续两个季度保持增长。

景旺电子、方正科技也有同样的表现,景旺电子在业绩预告中表示,「公司整体的产能稼动率延续一季度的增长趋势,保持较高水平。」方正科技在6月28日披露的投资者关系活动记录表中表示,「今年公司PCB工厂的稼动率较去年同期有所提升。」

业绩增长之下

机构积极调研龙头公司

对比发布业绩预告的PCB公司之前几个季度的营收和净利润表现会发现,在PCB行业传统淡季的第一季度,除骏亚科技外,广合科技、深南电路等9家公司保持营业收入同比增长,但 环比增速上仅广合科技、生益科技、生益电子为正 。净利润方面,同样 除骏亚科技之外的所有公司一季度归母净利润均实现同比44.73%以上增长 ,其中有7家公司环比增速在两位数以上(见表2)。

回顾申万印制电路板42家公司一季度业绩表现, 环比增长的公司多达26家,且均是双位数增长 。伴随行业转好,机构对于PCB行业的调研也变得密集。据统计,今年以来至7月9日,机构调研总次数排在全A市场前13家的公司中,电子元件公司就有3家,分别是安培龙(排名第一)、顺络电子(排名第八)、深南电路(排名第十三)。统计全A市场4月1日—7月9日机构调研总次数排名会发现,深南电路排名上升至第八。

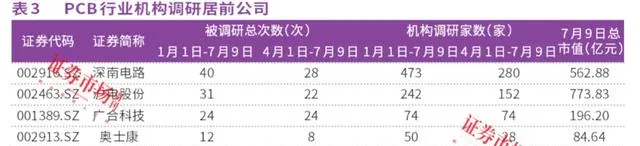

具体到PCB行业,今年以来机构调研总次数达到10次以上的共有5家公司,其中 深南电路以40次机构调研总次数排在第一位 ,沪电股份以31次的调研总次数居第二位。4月1日—7月9日期间,两家公司被调研总次数分别达到28次、22次。前后数据对比可发现,机构对这两家公司的调研主要集中在二季度以来(见表3)。

在PCB行业, 机构调研居前的5家公司中,今年一季度实现营收环比增长的是广合科技 ,实现归母净利润环比增长的是广合科技、奥士康、崇达技术(见表4)。

结合深南电路、广合科技新近发布的中报业绩预告,以这两家公司业绩预期上限计算,深南电路第二季度业绩环比增长63.16%,广合科技环比增长20.69%。这一情况表明,广合科技延续业绩高增趋势,深南电路逆转了一季度环比-22.53%的增长情况,业绩高增趋势得到强化。

从机构调研家数来看,今年以来调研家数超过百家的PCB公司共有五家,分别是生益电子、深南电路、生益科技、兴森科技和沪电股份,其中生益电子、深南电路的机构调研家数分别为321家和473家。生益电子、深南电路4月1日—7月9日的机构调研家数分别达到294家和280家。

需求持续复苏

海外收入较多的企业受益

作为全球规模最大的PCB生产基地,代表性公司的业绩良好表现反映了全球PCB行业供需呈现良好的复苏态势。根据Prismark预测,到2028年,全球PCB行业产值将达到904.13亿美元左右,2023年至2028年复合增长率约为5.4%。2023年,中国PCB市场规模约为3096.63亿元,中商产业研究院分析师预测,2024年中国PCB市场规模将进一步增长至3469.02亿元。这一数据相比2023年增长12%。

景旺电子在其业绩预告中表示,「2024年上半年,全球宏观经济温和复苏,电子信息产品市场需求改善。」「公司高端产品开发和重点客户导入方面取得突破性进展,成功加快价值大客户开发。同时,持续加深与众多现有国内外知名企业客户的合作,不断提升重点客户份额。」

从PCB公司海外业务收入来看, 深南电路、景旺电子、世运电路海外业务收入规模均较大 ,这些公司中报预告业绩也均实现两位数以上增长。这意味着,海外业务收入规模较大且尚未发布中报业绩预告的公司大概率会有较好的业绩表现(见表5)。

比如立讯精密之外的知名果链龙头之一的鹏鼎控股,公司2023年海外业务收入270.55亿元,占其主营业务收入的84.48%。公司在6月营业收入简报公告中指出,「公司2024年6月合并营业收入为人民币211713万元,较去年同期的合并营业收入增加24.11%。」

财通证券研究预计,鹏鼎控股在今年第二季度预计实现收入64.40亿元,同比增长32.27%;1—6月合并收入131.26亿元,同比增长13.79%。财通证券认为,鹏鼎控股二季度业绩表现稳健,下半年值得期待,主因是「ipad等新品的拉货、iPhone的促销等原因拉动,整体表现持续稳健」。

仅就已发布业绩预告的PCB公司表现而言,东莞证券认为,「在AI算力需求加大、端侧AI(AI手机、AIPC)走向应用,以及汽车电动化/智能化等大浪潮下,PCB有望迎来量价齐升机遇, 建议关注具有产品壁垒、技术壁垒、客户壁垒的相关公司 」。

方正证券直接推荐关注深南电路。在研报中,方正证券指出,深南电路已成为全球领先的无线基站射频功放PCB供应商、内资最大的封装基板供应商、国内领先的处理器芯片封装基板供应商、电子装联制造的特色企业。根据Prismark数据排名,2023年公司位列全球PCB厂商第8名。「深南电路业绩有望持续上行,其中全年车用产品订单有望延续高增趋势,同时伴随FCBGA载板业务步入正轨,公司将持续引领高端载板国产替代,预计其今年全年将实现归母净利润17.8亿元。」

(本文已刊发于7月13日【证券市场周刊】,原标题为【稼动率持续上行,PCB行业迎来业绩拐点】。文中提及个股仅作举例分析,不作投资建议。)