弘亚数控的估值折扣已经到85%,从估值上看已经具有非常大的诱惑力。

但是,我们在做决策之前还需要知道,为什么弘亚数控能够有这样的折扣?

如果我们买入,是不是会跌入价值投资的陷阱。

弘亚数控的细分领域其他专用设备,主要产品是封装机、数控钻(含多排钻)、加工中心、裁板锯、配件、自动化及木门设备,它的下游使用者是家具行业,而家居行业的繁荣与之关联最密切的就是房地产,到底房地产的好坏对弘亚数控有多大的影响?

弘亚数控我觉得我们需要思考以下几个问题:

1、封边机这个行业的未来前景如何?

2、封边机的竞争优势会不会不保?

3、为什么会被南兴股份超过?是暂时还是永久的?

4、是什么因素弘亚数控被南兴股份超过?是不是南兴股份的一些行为:如促销低价等才做到这一步的?

5、如果是以上的因素,那么为什么弘亚数控在整个行业不景气的情况下没有提前做出增加销售的这种举措?

6、弘亚数控的最大竞争对手是南兴股份,如果弘亚数控的竞争优势不再,那么是不是投资南兴股份更划算?

上面的问题有关于行业的,也有管理层的。只要想通了这些问题,我觉得对弘亚数控的了解也就基本上差不多了。

投资是急不来的事情,这些问题需要我们一个个地去想清楚。

在寻找这些问题之前,先来聊一聊弘亚数控中一个投资者互动的一个问题,这个也可能是我们这些人关心的或者没有关注到的问题:

在公司的互动问答中,一个投资者提出:

22年年报说公司在中高端市场同行业销售额排名第一,23年年报又改口说排名领先,是被同行的超了吗?

这个问题董秘没有做出回答,我对比两年的年报找到了答案。

从2022年的年报排名第一,没有错。

到2023年的处于领先地位,也没有错。

这不是一种改口的行为,而是一个事实。

弘亚数控2022年封边机的营业收入为8.72亿元,南兴股份的封边机的营业收入是8.06亿元。当然是排名第一。

到了2023年,弘亚数控封边机的收入10.99亿元,而南兴股份封边机的营业收入为11.50亿元。南兴股份已经成为第一,弘亚数控屈居第二了。

所以才有了弘亚数控在2023年年报中的‘排名处于领先位置’,不是公司改口而是在封边机上的营业收入被南兴股份超越了。

2023年, 南兴股份封边机的营业收入同比增长了42.65%,这种增长是非常可怕的。这里涉及到6个问题中的第4、5个问题。

为什么董秘不愿意回答这个问题,我觉得是面子问题吧。

原本在封边机行业龙头的,被竞争对手所超越,这毕竟不是什么光彩的事情。

但是,我觉得营业收入不是绝对的。

两家在毛利率上还是有区别的:弘亚数控的封边机毛利率为43.61%,南兴股份的为31.83%。

一直以来,南兴股份的毛利率都低于弘亚数控,从整体来看弘亚数控还是要优于南兴股份的。

但,从另一个侧面,也可以这样去思考:是不是南兴股份卖的更便宜呢?这样是不是可以认为它卖掉了更多的机器,占到了更多的市场份额呢?

当然这只是我基于年报数据的一些猜测。

也许,这个问题和现在弘亚数控在估值上有折扣也有一定的关联性。

投资者担心未来弘亚数控能不能重新拥有领先同行的优势地位?

我在这里放上南兴股份的一些数据,大家自己去对比一下:

我们重新回到正题,我们继续一个个问题来进行讨论:

1、封边机这个行业的未来前景如何?

封边机的下游行业是家具产业,那么家具产业在2023年怎么样呢?

根据国家统计报告:

2023 年 1-12 月,全国家具类零售总额为 1516 亿元,同比上升 2.8%,增速在商品零售的 16 个品类同比增速中位居第 12 位 。

2024 年 1-2 月,全国家具类零售总额为 220亿元,同比上升 4.6%,在商品零售的各个品类同比增速暂位居第 10 位。

再根据志邦家居的年报:新房销售市场低迷,加速进入存量时代,以二次装修改造为代表的存量市场,将成为家居市场的重要驱动力。公司全年实现营业收入 61.16 亿元,同比增长 13.50%,净利润 5.95 亿元,同比增长 10.76%

再根据欧派家居年报:公司实现营业收入 227.82 亿元,同比增长 1.35%,实现归母净利润 30.36 亿元,同比增长 12.92%。

根据两家具有代表性的龙头企业,家居市场受房地产销售承压、行业景气度低迷、消费者支付购买意愿下降、家居消费延迟满足等多方面因素影响较大。

上面这些信息大概反映出来的就是新房销售低迷。

整体的需求会萎缩。二手房的装修将会成为将来主要的消费市场。

而我认为,二手房的装修肯定是比不上新房的装修力度的。

这是基于历史数据的一些推测。

根据任泽平的预测,未来每年的房地产销售面积在9.3亿平方。但是根据冯仑的预测大概在8亿左右。

当然这些都是预测,谁也不知道到底房地产会变成什么样子。

在一个行业艰难的时候,未来行业会集中,这是一个市场规律。

当一个市场钱不好赚的时候,大多数的人会退出,退出的市场份额会集中到头部企业。

所以,虽然整体的市场小了,多少头部的企业份额可能比原来更多了。

家居市场现在的集中度较低,那么未来更好更便宜的产品会成为一个公司的竞争优势。怎么样才会更好更便宜呢?

只有更加好的家居封边机等产品,才是一个家居公司的竞争优势。

未来封边机这个行业将来会萎缩是正常的。

但是封边机等机器的智能化和更加高的品质应该会成为将来趋势。

一个产品只有规模化,才会具有成本优势。

你们使用什么样的机具就显得尤为重要了。

更加智能,效率更高的产品会赢得市场。

从家具行业推到作为家居行业的上游公司,只有做出更好的封边机等产品的公司在未来存活的可能性就更高。

这是对未来的一些预测。

2、封边机的竞争优势会不会不保?

这个问题其实很好解答

从弘亚数控的高毛利率和高净利率上就可以看出,在这个行业里面,弘亚数控相比其他国内公司还是具有一定的竞争优势的。

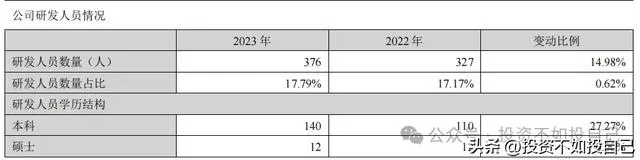

弘亚数控在研发投入上,2023年研发费用0.99亿元,同比增长21.31%。

2023年研发人员376人,占比达到17.79%。

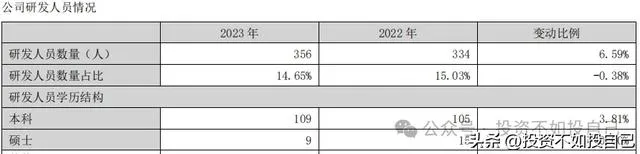

南兴股份的研发投入为1.38亿元,占比为14.65%。而且,南兴股份不是单一的设备制造,所以它这个投入还是要打折扣的。且它的研发人员还在缩减中。

研发投入的增加,能不能代表未来就一定更好,但是肯定比不投入的要好。

从研发投入看,我觉得弘亚数控更加能够应对未来的发展及形势。

对于这个答案,现在谁也不知道,只能说从概率上来讲要高于南兴股份。

这是我的主观意识。

好了今天就到这里,下次再见吧!

我的持续输出来自于您的认可,请动动您的小手点个「在看」、「关注」,为了方便查看数据请「收藏」起来吧!

如果您认为有点价值那么就分享给需要的朋友吧!由于规则更改,请星标公众号,否则会错失送达!

温馨提示:本文仅作为个人投资的记录,所谈及的投资标的不涉及任何形式的推荐,请独立思考,并自担风险。