上周我跟大家提过,随着博弈的改变,现在的决定A股行情的因素主要是两个:

1.央妈在债市上的厮杀;

2.美联储的降息预期。

央妈的行为也受制于美联储的降息预期。

当美联储降息预期有所升温,那么人民币升值,汇率隐忧降低。

做多债券+做空人民币这个掉期组合就会被拆除。

这就会给债市带来抛压,帮助央妈抬升债券利率。

此时,我们还会观察到外资回流,拉动A股上涨。

看样子,A股的老底将再次被外资抄走。

一、内资为啥不买?

我们都知道,日本股市从金融危机之后开启了长达十几年的大牛市。

于是很多人就想当然认为日本居民肯定享受这个福利了。

真实情况是, 日本居民不但没买,还一个劲的卖,白白浪费了一轮超级大牛市。

而外资则利用日本股市套利,赚的盆满钵满。

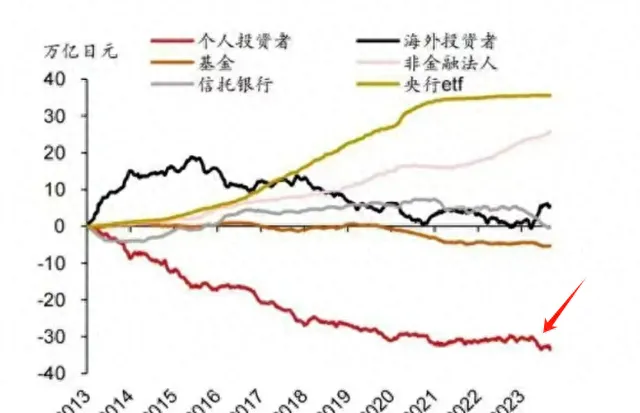

从下图就能看到,日本居民在不断的卖掉股票资产。

而且在日本股市上涨的初期,抛压最大。最近这几年,相对稳定下来。

为啥会这样呢?

因为日本股市熊了太久了,日本人再也不相信日本股市能走牛了。

所以一旦上涨,跑得比兔子都快。

在日本股市涨了近10年后,日本居民的预期似乎被扭转了过来,不再跑路了。

这就是人性,有时候要用一代人的财富缩水作为代价。

反观外资,在上涨初期买入得最多,跟日本居民完全相反。

当日本利率降低到0时,就开始玩起了套利交易,将日本的财富不断的抽走。

结果就是日本本地居民的福利待遇差,但物价高得吓人。

比较有意思的是, 即便是日本央行宣布下场买ETF,日本居民还是不信任,还是要跑。

咱们这边现在也是这情况。

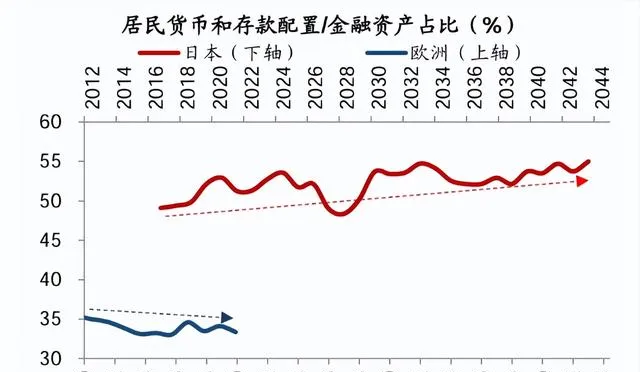

更加有趣的是,日本人在泡沫破裂后,超爱存钱,即便是利率降到0,也挡不住他们的热情。

存款跟金融资产的比例不断增加。

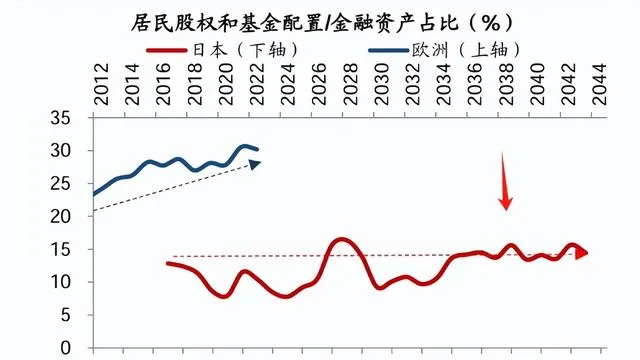

值得注意的是,日本人的金融资产中,股票类资产的占比也只有不到15%。

也就是说,日本人的金融资产中,债券占比很高。 咱们的居民跟当年日本人的行为差不多。

人们总爱用过往的经验来预判未来, 所以往往在机会来临时还一个劲的悲观,而在风险来临时,又盲目乐观。

这就是人性层面中,亏钱最本质的原因。

二、外资买入的逻辑

大多数居民买入的逻辑是: 股市涨了很多了,还会继续涨。

国家队买入的逻辑是:1.再跌要发生系统性风险了;2.估值足够低,预期收益很高;3.稳住股市,为制造财富效应做准备。

险资买入的逻辑是:股息率高于5%,且是垄断行业,股价波动低,盈利稳定,可以用来替代债券投资。

价值投资者买入的逻辑是:价格严重低于内在价值。

量化机构的买入逻辑是:模型的因子发出买入信号。

不同的人,买入的逻辑不一样,所以,不要用自己的思维去推断别人的思维。

外资的买入逻辑中, 美元潮汐的权重很高。

首先,美元贬值周期,资金会流向新兴市场,带动当地经济;(影响股票基本面)

第二,美元进入贬值周期,投资新兴市场汇率上可以增厚利润。

美国即将进入降息周期,外资回流是大概率事件。

别用我们的思维去揣测。美元潮汐是很多年的规律了,翻翻历史就知道了。

居民的预期需要股市走牛很长时间才会转变,而外资预期的转变只需要一个信号而已。

因此, A股的老底,大概率要被外资抄走了。

三、不确定性≠风险

人们特别容易把不确定性当成是风险。

比如,在选专业的时候,未来这个专业是否会是热门呢?

没有人能知道。这就叫 不确定性。

但人们就会把这种不确定性当做是风险。

人们会给自己压力: 选错了专业,一辈子就毁了 。

人们为了减少不确定性带来的焦虑,就:

1.爱用最近这几年啥专业好找工作来做决策;

2.听专业人士的建议。

居民在股市中的决策也都是如此。人们会觉得最近啥好,不确定性就越小。

比如,最近三年债市涨得很好,就会认为还会继续好。

然而,风险又是什么呢?

大家可以好好思考一下这个问题。

当人们误把不确定性当风险时,往往会错失良机;

误把确定性当安全时,往往会损失惨重。

这几年张雪峰不是很火吗?

他推荐的专业,大家可要小心了,因为很多人会因为他的推荐而感到确定性。

于是大量的学生去学。

等到这些人都毕业了,突然发现,怎么抢饭碗的人这么多?

别忘了,张雪峰当年也力推过土木工程。

有很多东西,看起来不确定性很高,但其实没啥风险。

而当别人都觉得很确定的时候,风险是豁大豁大的。

打赏自愿,1分钱都是默默的支持,哈哈!

喜欢我文章的朋友欢迎来我的同名公号: 睿知睿见!