(报告出品方/作者:中信建投证券,高兴、罗焱曦)

安徽省电力龙头,经营业绩稳健增长

皖能集团旗下电力上市平台,电力资产集中在安徽省内

公司作为安徽省第一批规范化改制的上市公司,由安徽省电力开发总公司(已改制为皖能集团)作为发起 人,于 1993 年通过公开募集股份设立,并于同年 12 月 20 日在深圳证券交易所挂牌上市。2006 年 3 月,公司 完成股权分置改革,所有股份均转为流通股。公司作为皖能集团电力主业资产的整体运营平台,积极履行省属 能源企业的定位。公司坚持以电力为主的发展战略,近年来不断优化发展火电,积极参与发展水电、风电等清 洁能源。2021 年 7 月,公司全资设立安徽省皖能能源交易有限公司,主营电力交易、碳交易等业务,并于 2023 年取得安徽皖能环保发电有限公司(现为安徽省皖能环保发电股份有限公司)51%的股权,在环保清洁能 源领域不断深入发展。

截至 2023 年第三季度末,公司的控股股东为安徽省能源集团有限公司(皖能集团),直接持股比例为 54.93%;实际控制人为安徽省国资委。皖能集团成立于 1985 年,前身是安徽省电力开发总公司,1998 年更名 为安徽省能源集团有限公司,是以电力、热力、燃气等能源的生产和销售以及投资与资产管理(煤炭、物流、 金融)作为主业的省属国有能源骨干企业。目前拥有全资和控股二级子公司 19 家,包括皖能电力和皖天然气 两家上市公司,三级及以下控股子公司共 169 家。截至 2022 年末,皖能集团资产总额为 901 亿元,已发展成 为涵盖火电、天然气、环保发电、新能源、煤炭物流、电力服务、金融投资等产业的大型企业集团,正在按照 省委、省政府批复的方案全面推进国有资本投资公司改组试点。 目前,皖能电力主营业务包括电力生产与销售、煤炭销售以及运输业务。公司电力业务主要以发电为主, 公司旗下控股子公司中有发电公司 10 家,环保发电公司 1 家。公司控股发电机组中,除能源交易公司下属阳 原聚格光电科技有限公司为光伏发电、环保发电公司为垃圾焚烧发电及合肥皖能燃气发电公司为燃气发电外, 其余均为燃煤发电机组;燃煤发电机组中,除新疆江布电厂 2 台 66 万千瓦机组及新疆西黑山电厂 2 台 66 万千 瓦机组在新疆外,其余均落地安徽,受安徽省电力调度控制中心调度。煤炭业务方面,公司现持有安徽省电力 燃料有限公司 80%的股权。

营收规模稳步提升,火电盈利能力逐步修复

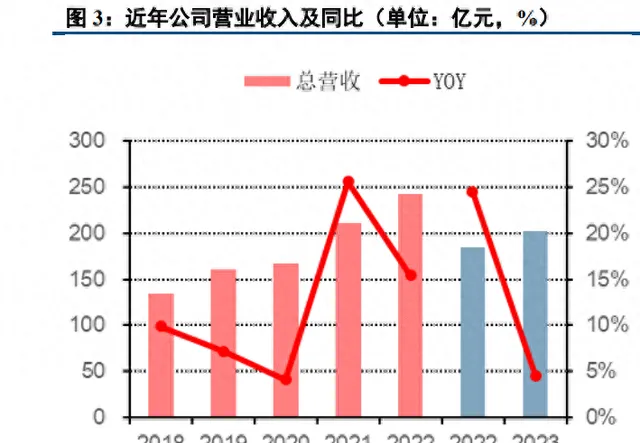

近年来,公司营收规模整体呈稳步增长趋势,2023 年前三季度公司营业收入 202.11 亿元,同比增长 4.57%。分板块来看,2023 上半年,公司电力、煤炭和运输板块分别实现营业收入 88.69、31.23、2.28 亿元, 同比变化+18.56%、-26.68%、+22.74%。公司电力板块营收增长主要系煤电业务上网电量提升、电价维持高位 等因素的影响;煤炭板块收入下滑主要系煤价下跌所致。

营业成本方面,2023 年上半年,主要业务营业成本为 112.72 亿元,同比下降 1.33%,其中电力产品业务 成本 81.68 亿元,同比增长 13.46%,主要系上半年发电量增加;煤炭销售业务成本为 31.04 亿元,同比下降 26.53%。归母净利润方面,2023 年前三季度,公司实现归母净利润 13.05 亿元,同比增长 200.69%;公司归母 净利润显著回升主要系 2023 年动力煤价格下行,公司煤电业务盈利能力持续修复所致。

毛利润方面,2023 年上半年,公司实现毛利润 7.2 亿元,较去年同期增长 127.13%。其中,电力板块贡献 毛利润约 7 亿元,煤炭板块贡献毛利润约 0.2 亿元,电力业务贡献公司绝大多数毛利。毛利率方面,2023 年上 半年,公司电力板块毛利率为 7.9%,较去年同期上升 4.14 个百分点,主要系燃料成本改善所致;煤炭板块毛 利率近几年处于相对稳定的水平,2023 年上半年实现毛利率 0.63%。

近几年公司的期间费用保持在较为稳定的水平,2023 年三季度公司期间费用率为 3.93%,其中销售费用率 和财务费用率分别为 0.05%、2.89%,同比分别增长 0.02、0.58 个百分点;管理费用率为 0.99%,同比下降 1.06 个百分点,主要系研发费用下降影响,总体来看公司期间费用管控较好。资产负债率方面,截至 2023 年 三季度末公司资产负债率为 65.93%,同比提升 4.51 个百分点。

安徽电力供需格局偏紧,电价预计仍将高位维持

经济发展维持较高增速,电力供需整体偏紧

作为长三角经济区域的重要组成部分,安徽省近年来经济增速维持较高水平,整体优于全国平均。2023 年前三季度,安徽全省 GDP 总值达 35653 亿元,按不变价格计算,同比增长 6.1%,跃居全国 GDP 总值前十名。 分产业来看,安徽省 2023 年前三季度第一、第二和第三产业 GDP 增加值分别为 2017、15026 和 18610 亿元, 同比增长 3.8%、6.6%和 6%。其中,安徽工业生产水平稳步回升,装备制造业较快增长,集成电路、太阳能电 池和工业机器人产量增速分别达 98.4%、48.8%和 33.5%。

得益于经济体量的稳步提升以及新兴产业的高速发展,安徽省用电增速维持较高水平。截至 2023 年 11 月, 安徽省全社会用电量为 2907.50 亿千瓦时,累计同比增长 6.8%,较全国平均水平增加 0.5 个百分点。安徽省积 极发展高技术制造业、新能源汽车、机器人等产业均呈高速增长趋势,为安徽省未来的用电量增长提供动力。

在电力生产方面,目前,安徽省电源类型仍以火电为主。截至 2023 年 11 月,安徽火电、水电、风电和光 伏全年累计发电量分别为 2737、63、112 和 104 亿千瓦时,在发电总量中的占比分别为 90.77%、2.08%、3.72% 和 3.44%。在装机容量方面,安徽火电、水电、风电和光伏装机容量分别为 5965、548、701 和 3069 万千瓦, 在装机总量中的占比分别为 58.01%、5.33%、6.81%和 29.85%。

作为电力送受并举的省份,安徽在保障自身用电需求的同时,还通过皖电东送承担江浙沪地区电力保供的 责任。近年来,安徽通过与浙江、上海等地签署电力置换互济协议,增加各自的供电能力,但安徽整体输出电 量仍高于输入电量。截至 2023 年 11 月,安徽省发用电差额(全省发电量-用电量)为 108 亿千瓦时,占全省发 电量的 3.58%左右。近年来,安徽省发用电差额呈缩小趋势,主要系净输出电量(对外输出电量-输入电量)规 模的减少。江浙沪地区作为我国经济发展的前沿阵地,其电力需求同样呈现持续增长趋势,也会增大安徽省电 力供应的压力。

从用能长期规划方面来看,根据安徽省发改委与能源局发布的【能源发展「十四五」规划】,「十四五」 期间其用电规模还将迎来快速增长。到 2025 年,安徽省全社会用电量预计将达到 3350~3530 亿千瓦时,年均 增长 6.6%~7.8%;电能在终端能源消费中的占比将由 2020 年的 26%,增长到 30%。在用电需求持续增长的同 时,安徽省面临电力供应增长潜力不足的问题,安徽省内水电资源基本开发完毕,风光资源禀赋一般,且缺乏 建设核电条件,未来电力市场供需情况或将持续偏紧。

受以电力生产结构和电力供需偏紧的影响,近年来,安徽省火电利用小时数维持较高水平,均高于全国平 均水平。截止 2023 年 11 月,安徽省 2023 火电平均利用小时数为 4593 小时,较全国平均水平高出 553 小时, 较高的用电需求增速和利用小时水平为安徽省火电机组的运营效益提供了充分的保障。

代理购电价格维持高位,辅助服务市场快速增长

受益于安徽省用电需求的快速增长和火电利用小时的高位运行,安徽省电价持续维持较高水平。以代理购 电电价为例,2023 年以来,安徽省各月代理购电电价均为 461.28 元/兆瓦时,较燃煤发电基准电价(384.4 元/ 兆瓦时)顶格上浮 20%。2024 年 1 月,安徽代理购电价格(含煤电容量电价 21 元/兆瓦时)为 457.28 元/兆瓦 时,较基准电价上浮 18.96%。近期,安徽省 2024 年度电力交易已完成,在电力供需情况偏紧和代理购电电价 处于高位的情况下,尽管 2023 年以来燃煤价格显著回落,我们仍预期安徽省 2024 年年度长协电价维持较高水 平,电价下降幅度有限。

随着新能源装机规模的不断增长,其出力的不稳定性使得电力系统的调峰压力日益增长。以光伏发电为例, 其出力高峰时段为正午前后,在日落之后则无法出力。新能源发电出力的不稳定与不可控特性使得电网需要灵 活调节其他电源类型的出力以确保电力稳定供应,因此调峰调频辅助服务的重要性就愈发凸显。目前,安徽省 主要运行辅助服务市场为调峰市场,2023 年上半年,安徽调峰市场规模为 2.16 亿元,调峰电量达 6.27 亿千瓦 时,单位电量调峰费用为 0.345 元/千瓦时。随着安徽省新能源装机容量的持续提升,调峰需求有望持续增长, 辅助服务市场规模有望持续提升。

除省内调峰以外,省间调峰资源的交易也是辅助服务市场未来的拓展方向。近期,华东能源监管局发布 【华东电力调峰辅助服务市场运营规则(修订稿)】,表明华东区域内调峰资源不足的省(市)可购买省(市) 外调峰资源保障电力系统运行。其中,可出售的调峰资源包括最低技术出力低于额定容量 50%的 30 万千瓦及 以上燃煤发电机组、电价市场化的抽水蓄能机组、组,能够响应省(市)及以上电力调度机构指令的电化学、 压缩空气、飞轮等新型公用储能等类型。华东区域新能源装机增迅速,区域调峰辅助需求或将持续增长,安徽 火电机组未来有望在省间辅助市场中获取额外收益。 此外,2023 年 11 月,国家发展改革委及国家能源局联合发布了【关于建立煤电容量电价机制的通知】, 表明将从 2024 年 1 月 1 日开始实施容量电价机制。【通知】表示会按照回收煤电机组一定比例固定成本的方 式来确定的容量电价,其中,机组固定成本为每年每千瓦 330 元;2026 年之前,全国多数地方按照 30%比例 回收固定成本(即每年每千瓦 100 元容量电价),四川、云南、广西、河南、湖南、重庆和青海按照 50%比例 回收;2026 年起,各地回收比例均不可低于 50%,四川、云南等煤电转型较快地区原则上不低于 70%。根据 国家发改委发布的省级电网煤电容量电价表,安徽省含税容量电价为 100 元/千瓦·年,以煤电机组 4500 小时 的利用小时水平计算,则容量电价对度电利润的提升约为 0.0148 元/千瓦时。

整合集团资源装机规模快速增长,煤价弹性突出

皖能集团旗下唯一电力上市平台,整合集团资源装机规模快速增长

公司第一大股东为皖能集团,截至 2023 年 9 月底持股比例为 54.93%。皖能集团成立于 1985 年 11 月,是 以电力、热力、燃气等能源的生产和销售为主业的省属国有能源骨干企业。皖能集团旗下拥有皖能电力及皖天 然气两家上市公司,其中皖能电力作为集团整合电力资产的主要平台和发展电力业务的核心企业,在发展过程 中一直得到集团的大力支持。近年来,皖能集团持续通过合理方式将其持有的火电、水电、环保发电等发电业 务类资产逐步注入公司,同时进一步考虑将风电、光伏等新能源资产注入公司。

2019 年,皖能电力通过发行股份购买皖能集团旗下神皖能源 24%股权,并通过现金购买神皖能源 25%股 权,资产注入结束后皖能电力拥有神皖能源 49%股权。神皖能源旗下拥有火电、抽蓄、新能源发电等电力资产, 盈利能力突出,2022 年为公司贡献投资收益 6.66 亿元。截至 2022 年底,神皖能源旗下煤电总装机达 1046 万 千瓦,为皖能电力贡献权益装机 464 万千瓦。此外,皖能集团还向皖能电力持续注入各类电力优质资产股权, 2015 年注入国电铜陵、国电蚌埠,2019 年注入新疆协鑫、山西潞光,2023 年注入皖能环保发电、响洪甸抽蓄、 琅琊山抽蓄、天荒坪抽蓄、响水涧抽蓄。得益于集团持续进行资源整合,公司权益装机规模稳步提升,投资收 益规模也逐渐变大。

受益于公司自建机组与集团资源注入,截至 2023 年底,公司火电在运控股装机容量达 1085 万千瓦,在建 控股装机为 222 万千瓦。在运参股装机 1760 万千瓦,在建参股装机容量为 264 万千瓦。公司火电在运权益装 机容量为 1311 万千瓦,在建权益装机容量为 306 万千瓦。公司火电以煤电为主,首座天然气电厂皖能合肥天 然气装机规模为 90 万千瓦,预计于 2024 年上半年投产。皖能合肥天然气为安徽首批调峰气电厂,采取两部式 电价,有望贡献较为稳定收益。此外,新疆西黑山机组预计将于 2024 年底投产,届时将通过准东—皖南特高 压输电通道东送入皖,利用小时数及电价均有望呈现出较好水平。

公司是安徽省第二大发电集团,随着安徽省深入推动制造业升级和新兴产业发展,以及建设长三角特高压 电力枢纽等重点措施的落地实施,省内经济将继续保持持续稳定增长,电力需求态势良好,这为公司的电力产 品销售提供了较为有利的市场环境。公司所属的发电机组多数为高参数、大容量、低能耗、高效率、环保指标 先进的火电机组,在运机组中 60 万千瓦及以上高效低能耗装机容量占比 74%。2022 年底,安徽省省调火电装 机容量为 3976 万千瓦,公司控股在运省调机组装机容量占安徽省省调火电总装机容量的 22.3%。公司火电机 组在节能调度政策实施时属于优先调度的序列,从而使公司火电机组在发电上网时具有较强的竞争优势。

供需关系改善叠加能源保供,预计 2024 煤价整体下行

受动力煤需求放缓,原煤产能扩充、进口煤规模提升以及能源保供政策等多重因素影响,2023 年燃煤供 需情况相对宽松。需求端方面,根据中能传媒研究院煤炭市场分析,2023 年煤炭市场需求不足的情况较为突 出。一方面,保长协发运背景拉低终端电厂市场煤采购需求,煤炭库存持续高位;另一方面,化工、水泥等非 电企业用煤需求持续低迷,在此情况下,煤炭需求整体偏弱。生产端来看,2023 年以来,国常会会议明确提 出持续释放煤炭先进产能,支持能源企业节日安全正常生产。 2023 年 1~11 月我国煤炭累计产量为 42.4 亿吨,同比增长 2.9%,增速较去年同期放缓 6.8 个百分点。单 11 月来看,煤炭产量为 4.1 亿吨,同比增长 4.6%,增速比 10 月份加快 0.8 个百分点。2023 年 1~11 月,我国累计 进口煤炭 4.3 亿吨,同比增长 62.8%,增速较去年同期增加 72.9 个百分点。随着印尼煤炭出口恢复增产、俄罗 斯煤炭进口规模增长以及澳大利亚煤炭进口的恢复,动力煤进口规模总体呈现稳步增长趋势。此外,考虑到目 前国际能源市场供需情况趋向宽松,我们认为动力煤进口规模仍有望维持高位。

动力煤库存方面,截至 1 月 13 日,秦港库存 555 万吨,环比减少 25 万吨,降幅 4.31%,同比持平。广州 港 1 月 12 日库存为 220.2 万吨,环比减少 27.6 万吨,降幅 11.14%,同比减少 16.6 万吨,降幅 7.01%。受益于 产量高企且需求不甚旺盛,目前电煤库存情况处于近年较好水平。

电厂库存方面,2023 年以来,电厂对补库重视程度不断上升,沿海和内陆省份电厂动力煤库存水平总体 高于去年同期水平,处于近三年高位。截至 1 月 11 日,沿海 8 省份库存 3193.7 万吨,环比减少 69.0 万吨,幅 度为 2.11%;同比增加 142.8 万吨,幅度为 4.68%。而内陆 17 省份煤炭库存为 8416.4 万吨,环比增加 76.9 万 吨,幅度为 0.92%;同比增加 982.5 万吨,幅度为 13.22%。

得益于煤炭供需关系的改善和能源保供政策的出台,2023 年以来动力煤市场价格整体呈下行趋势。截至 截至 12 月 29 日秦皇岛 5500 大卡动力煤现货价格为 926 元/吨,环比下降 2.63%,同比下降 24.72%。进口煤炭 方面,广州港 5500 大卡印尼煤 12 月 29 日价格为 1005 元/吨,环比减少 0.50%,同比降低 19.86%。考虑到动 力煤供给保持充足,叠加库存情况较好,我们预计 2024 年动力煤价格中枢有望下移。

公司煤电弹性突出,新能源业务有望贡献长期增长

公司装机构成以煤电为主,在国内动力煤供需边际持续改善,动力煤价格中枢有望下行的背景下,公司煤 电盈利弹性有望充分释放。我们针对不同现货敞口及现货价格中枢降幅的情景假设分析公司 24 年煤电业务弹 性,核心假设为公司年权益上网电量为 598 亿千瓦时,度电煤耗为 300 克,所得税率为 20%。 测算结果显示现货敞口比例为 30%,煤价现货中枢下行 100 元/吨的典型情形下公司煤电板块能增加 4.85 亿元权益利润,最差情形与最佳情形下公司煤电板块分别增利 1.62 亿元与 9.7 亿元。

此外,公司积极发力新能源发电业务,除小型分布式项目外,苏州 30 万千瓦风电配套项目与新疆 80 万千 瓦光伏配套项目均有序推进,并且皖能集团内部有约 1.4GW 新能源项目尚未证券化,未来有望择机注入公司 体内。公司不断增强新能源发展战略理念,新能源业务未来有望为公司贡献额外利润增量。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站