引言: 随着市场估值来到历史底部区间,投资者普遍关注在全球视角下A股市场是否已经足够便宜,是否已经成为全球「价值洼地」? 本篇报告,我们将从全球视角出发,借助PE-G与PB-ROE两套估值框架,考察制造业各细分领域的海内外上市龙头公司估值水平,试图回答以下问题: 当前A股制造业龙头的估值水平如何?与全球制造业龙头相比是否显著便宜?哪些细分领域被明显低估?

在海内外制造业龙头公司筛选方面,基于GICS分类,共选择28个制造业相关的GICS子行业,并根据子行业属性归纳为制造业7大领域: 电力设备与新能源、机械、汽车、轻工制造、TMT、家用家装、其他 。

在指标选取方面,估值指标使用 PE_TTM 与 PB_LF , 净利润增速 与 净资产收益率 均使用未来12个月彭博一致预期。此外,为保证海内外公司财报季的相对统一, 数据截止时间均为2023年12月31日 。

1 、电力设备与新能源

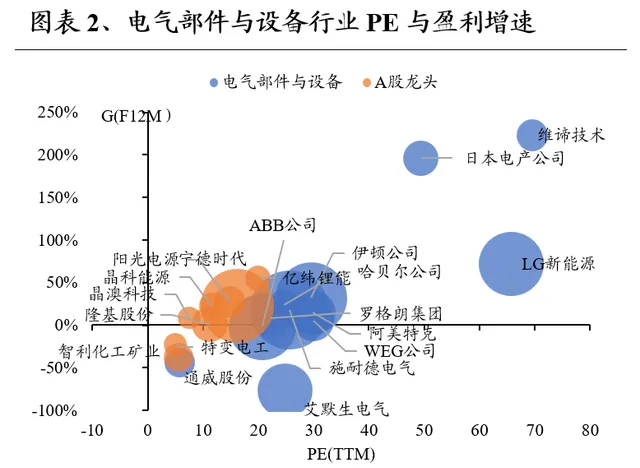

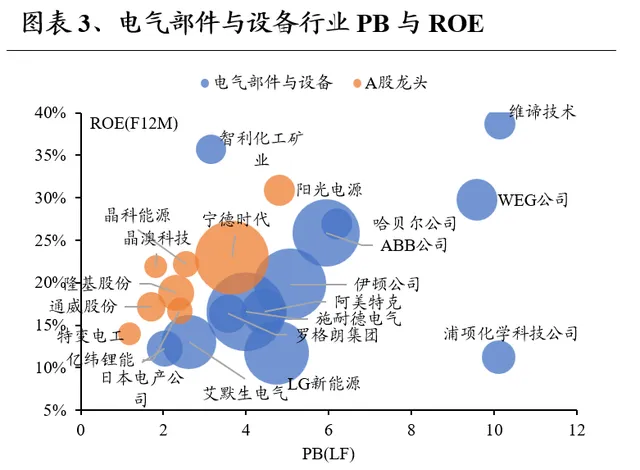

1.1 、电气部件与设备

从PE-G角度看,A股龙头PE低于海外龙头,未来12个月净利润增速接近,PE-G下有优势。 在PE方面, A股龙头估值低于海外龙头,A股龙头整体估值位于6-12倍区间,而海外龙头估值整体位于18-24倍区间,个别海外龙头估值位于50-70倍之间。 在G方面, 除个别公司增速较快,A股龙头与海外龙头预期增速接近。 PE-G结合看, A股龙头更具优势。

从PB-ROE角度看,A股龙头PB低于海外龙头,未来12个月ROE水平较高,PB-ROE下有优势。 在PB方面, A股龙头估值低于海外龙头,A股龙头估值位于1-4倍区间,而海外龙头整体估值位于2-6倍区间,个别海外龙头公司位于9-11倍之间。 在ROE方面, A股龙头公司预期净资产收益水平高于海外龙头。 PB-ROE结合看, A股龙头更具优势。

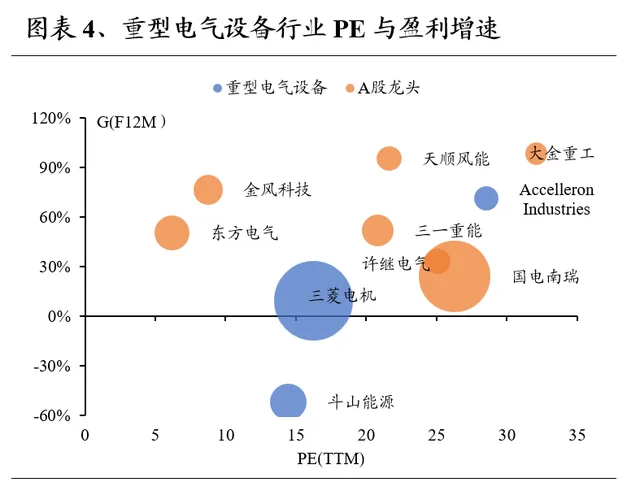

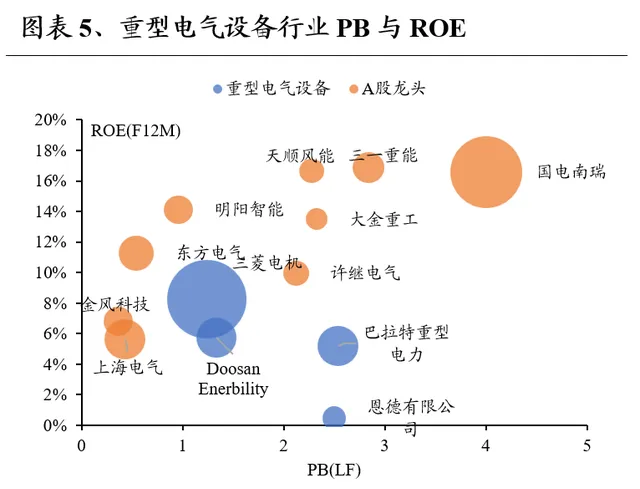

1.2 、重型电气设备

从PE-G角度看,A股龙头平均PE与海外龙头水平接近,未来12个月净利润增速较高,PE-G下有优势。 在PE方面, A股龙头PE分布较为分散,整体平均估值与海外龙头水平接近,A股龙头估值位于5-35倍区间,而海外龙头估值整体位于10-30倍之间。 在G方面, A股龙头预期增速在20%-100%区间,高于海外龙头公司。 PE-G结合看, A股龙头更具优势。

从PB-ROE角度看,A股龙头平均PB与海外龙头水平接近,未来12个月ROE水平较高,PB-ROE下有优势。 在PB方面, A股龙头整体估值与海外龙头接近,A股龙头估值位于0.5-4倍区间,而海外龙头整体估值位于1-3倍区间。 在ROE方面, A股龙头公司预期净资产收益水平高于海外龙头。 PB-ROE结合看, A股龙头更具优势。

2 、机械

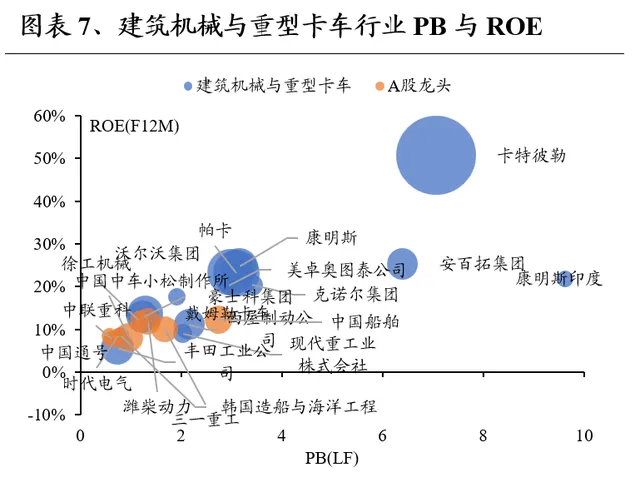

2.1 、建筑机械与重型卡车

从PE-G角度看,A股龙头PE与海外龙头接近,未来12个月净利润增速较高,PE-G下有优势。 在PE方面, A股龙头估值与海外龙头接近,A股龙头整体估值位于7-25倍区间,而海外龙头估值整体位于9-28倍区间,海外个别龙头估值偏高,在40倍以上。 在G方面, A股龙头预期增速整体高于海外龙头公司。 PE-G结合看, A股龙头更具优势。

从PB-ROE角度看,A股龙头PB低于海外龙头,未来12个月ROE水平较低,PB-ROE下相对合理。 在PB方面, A股龙头估值低于海外龙头,A股龙头估值位于0.6-3倍区间,而海外龙头整体估值位于0.7-3.5倍区间,个别海外龙头公司在6倍以上,主要系ROE水平相对较高。 在ROE方面, A股龙头公司预期净资产收益水平低于海外龙头。 PB-ROE结合看, A股龙头估值相对合理。

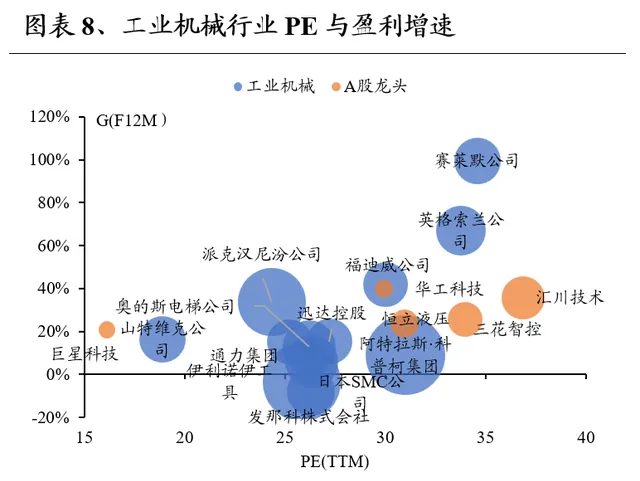

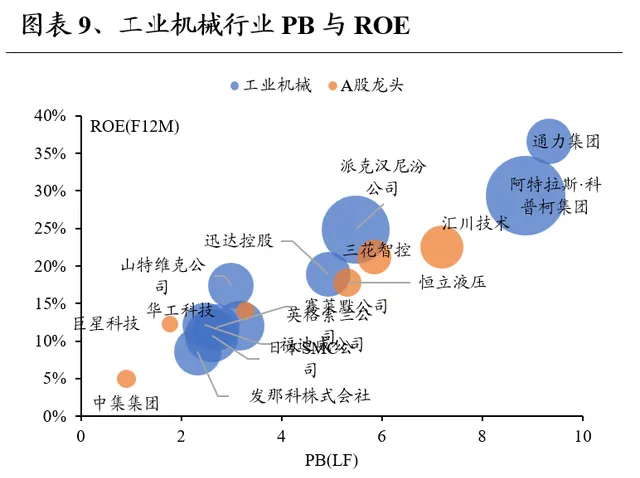

2.2 、工业机械

从PE-G角度看,A股龙头PE较海外龙头偏高,未来12个月净利润增速中等,PE-G下相对偏贵。 在PE方面, A股龙头估值较海外龙头偏高,A股龙头整体估值位于30-40倍区间,而海外龙头估值整体位于25-35倍区间。 在G方面, A股龙头预期增速与海外龙头公司接近。 PE-G结合看, A股龙头相对偏贵。

从PB-ROE角度看,A股龙头PB与海外龙头接近,未来12个月ROE水平较为接近,PB-ROE下相对合理。 在PB方面, A股龙头估值与海外龙头估值接近,A股龙头估值位于2-8倍区间,而海外龙头整体估值位于2-10倍区间。 在ROE方面, A股龙头公司预期净资产收益水平与海外龙头接近。 PB-ROE结合看, A股龙头估值相对合理。

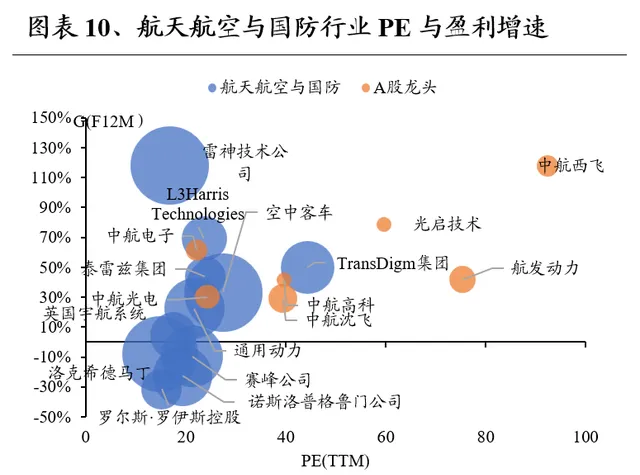

2.3 、航天航空与国防

从PE-G角度看,A股龙头PE较海外龙头偏高,未来12个月净利润增速中等,PE-G下相对偏贵。 在PE方面, A股龙头估值较海外龙头偏高,A股龙头整体估值位于20-100倍区间,而海外龙头估值整体位于15-30倍区间。 在G方面, A股龙头预期增速平均水平与海外龙头公司接近。 PE-G结合看, A股龙头相对偏贵。

从PB-ROE角度看,A股龙头PB与海外龙头接近,未来12个月ROE水平较低,PB-ROE下相对偏贵。 在PB方面, A股龙头估值与海外龙头估值接近,A股龙头估值位于1.6-8倍区间,而海外龙头整体估值位于1.8-8倍区间。 在ROE方面, A股龙头公司预期净资产收益水平较海外龙头公司偏低。 PB-ROE结合看, A股龙头估值相对偏贵。

3 、汽车

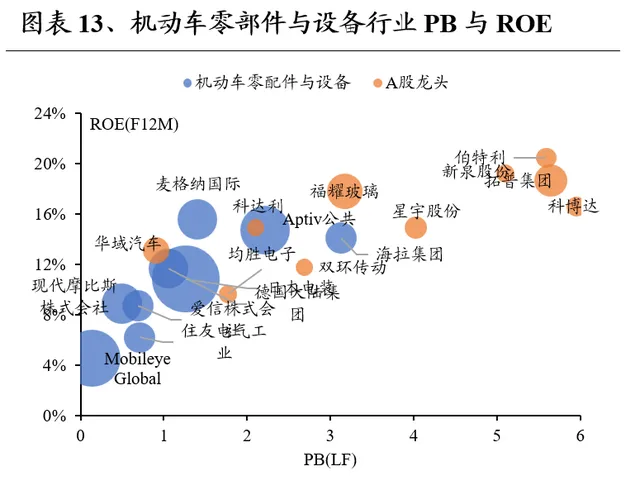

3.1 、机动车零部件与设备

从PE-G角度看,A股龙头PE较海外龙头偏高,未来12个月净利润增速中等,PE-G下相对偏贵。 在PE方面, A股龙头估值较海外龙头偏高,A股龙头整体估值位于15-40倍区间,而海外龙头估值整体位于10-25倍区间。 在G方面, A股龙头预期增速较为集中,与海外龙头公司相比接近。 PE-G结合看, A股龙头相对偏贵。

从PB-ROE角度看,A股龙头PB较海外龙头偏高,未来12个月ROE水平较高,PB-ROE下相对合理。 在PB方面, A股龙头估值较海外龙头估值偏高,A股龙头估值位于1-6倍区间,而海外龙头整体估值位于3倍以下。 在ROE方面, A股龙头公司预期净资产收益水平高于海外龙头。 PB-ROE结合看, A股龙头估值相对合理。

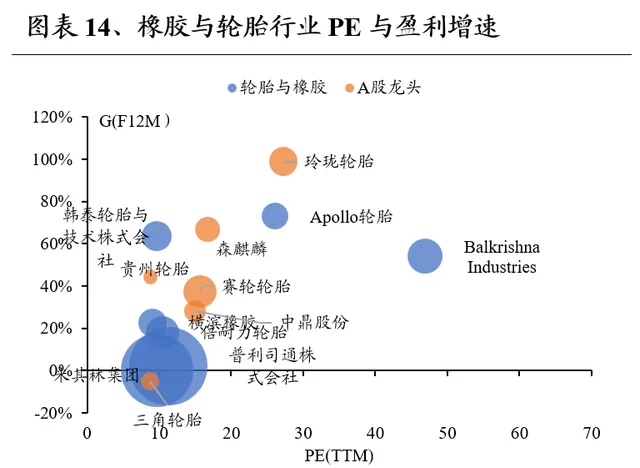

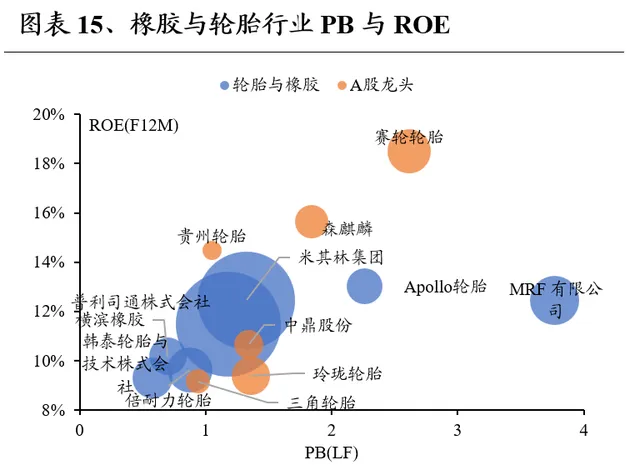

3.2 、橡胶与轮胎

从PE-G角度看,A股龙头PE水平与海外龙头接近,未来12个月净利润增速偏高,PE-G下有优势。 在PE方面, A股龙头估值与海外龙头较为接近,A股龙头整体估值位于15-40倍区间,而海外龙头估值整体位于10-25倍区间。 在G方面, A股龙头预期增速较海外龙头公司相比偏高。 PE-G结合看, A股龙头更具优势。

从PB-ROE角度看,A股龙头PB较海外龙头偏高,未来12个月ROE水平较高,PB-ROE下相对合理。 在PB方面, A股龙头估值较海外龙头估值偏高,A股龙头估值位于1-2.5倍区间,而海外龙头整体估值位于0.5-1.5倍区间,少数公司PB估值偏高。 在ROE方面, A股龙头公司预期净资产收益水平高于海外龙头。 PB-ROE结合看, A股龙头估值相对合理。

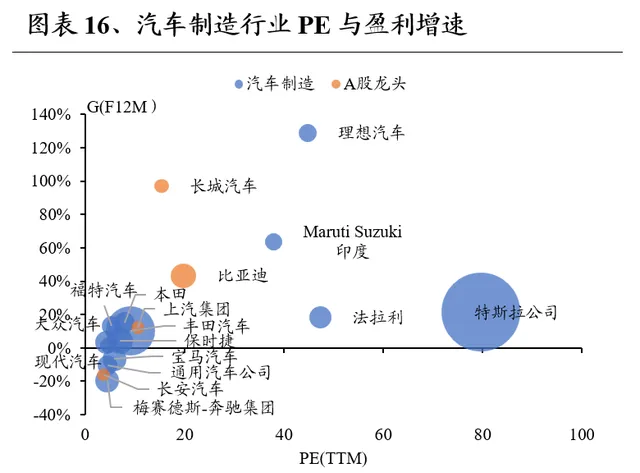

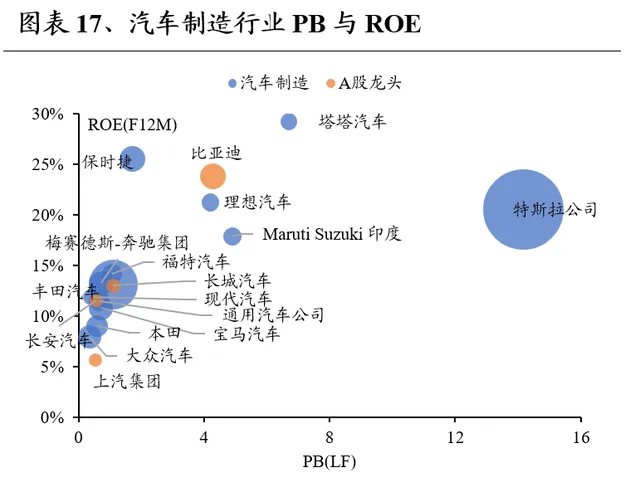

3.3 、汽车制造

从PE-G角度看,A股龙头PE水平较海外龙头接近,未来12个月净利润增速接近,PE-G下估值相对合理。 在PE方面, A股龙头估值与海外龙头较为接近,其中新能源车企与传统车企分化明显,传统车企整体估值位于4-9倍区间,而新能源车企估值整体位于15倍以上。 在G方面, A股龙头预期增速较海外龙头公司相比接近。 PE-G结合看, A股龙头估值较为合理。

从PB-ROE角度看,A股龙头PB水平较海外龙头接近,未来12个月ROE水平接近,PB-ROE下相对合理。 在PB方面, A股龙头估值与海外龙头比较较为接近,新旧车企分化仍然明显,新能源车龙头估值位于4倍以上,而传统车企龙头整体估值位于2倍以下。 在ROE方面, A股龙头公司预期净资产收益水平与海外龙头接近。 PB-ROE结合看, A股龙头估值相对合理。

4 、轻工制造

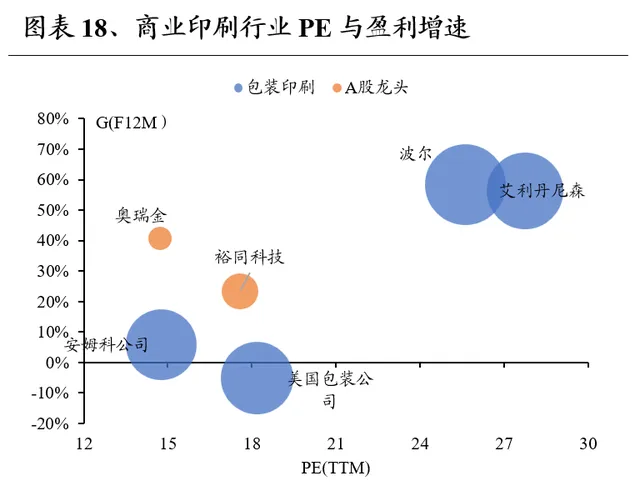

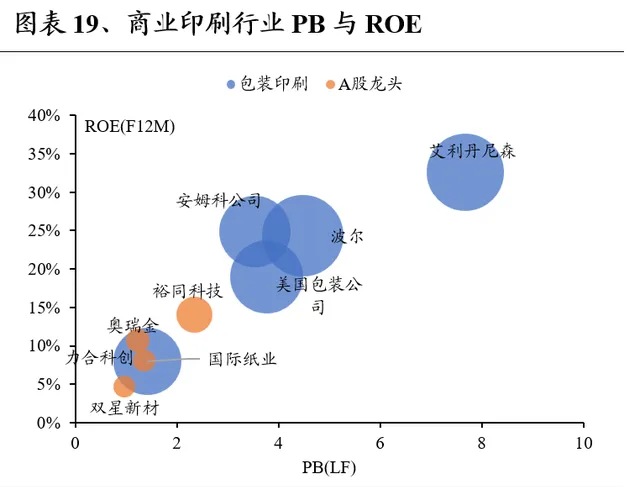

4.1 、商业印刷

从PE-G角度看,A股龙头PE水平较海外龙头偏低,未来12个月净利润增速中等,PE-G下有优势。 在PE方面, A股龙头估值与海外龙头较为接近,A股龙头整体估值位于15-20倍区间,而海外龙头估值整体位于15-30倍区间。 在G方面, A股龙头预期增速水平较海外龙头公司相比接近。 PE-G结合看, A股龙头更具优势。

从PB-ROE角度看,A股龙头PB较海外龙头偏低,未来12个月ROE水平较低,PB-ROE下相对合理。 在PB方面, A股龙头估值较海外龙头估值偏低,A股龙头估值位于1-2.5倍区间,而海外龙头整体估值位于1-8倍区间。 在ROE方面, A股龙头公司预期净资产收益水平低于海外龙头。 PB-ROE结合看, A股龙头估值相对合理。

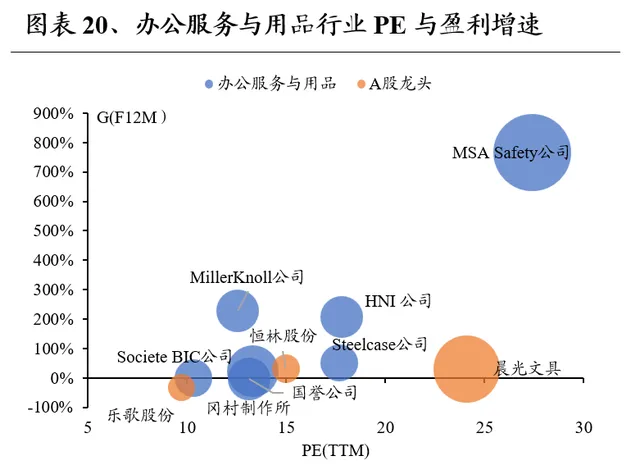

4.2 、办公服务与用品

从PE-G角度看,A股龙头PE水平与海外龙头接近,未来12个月净利润增速偏低,PE-G下估值较贵。 在PE方面, A股龙头估值与海外龙头较为接近,A股龙头整体估值位于15-25倍区间,而海外龙头估值整体位于10-30倍区间。 在G方面, A股龙头预期增速水平较海外龙头公司相比偏低。 PE-G结合看, A股龙头估值较贵。

从PB-ROE角度看,A股龙头PB与海外龙头接近,未来12个月ROE水平中等,PB-ROE下相对合理。 在PB方面, A股龙头估值与海外龙头估值接近,A股龙头估值位于1-5倍区间,而海外龙头整体估值位于1-8倍区间。 在ROE方面, A股龙头公司预期净资产收益水平与海外龙头相差不大。 PB-ROE结合看, A股龙头估值相对合理。

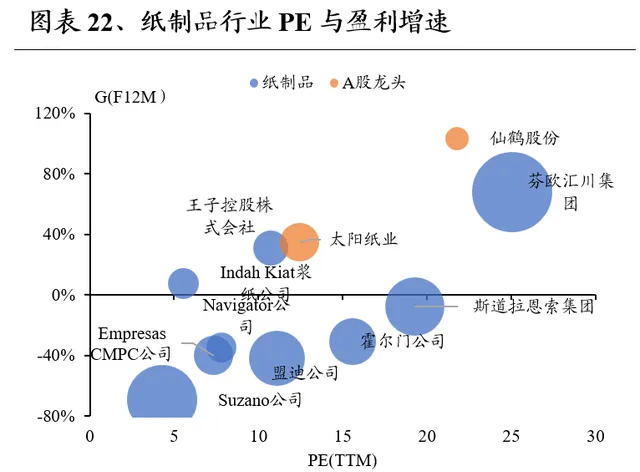

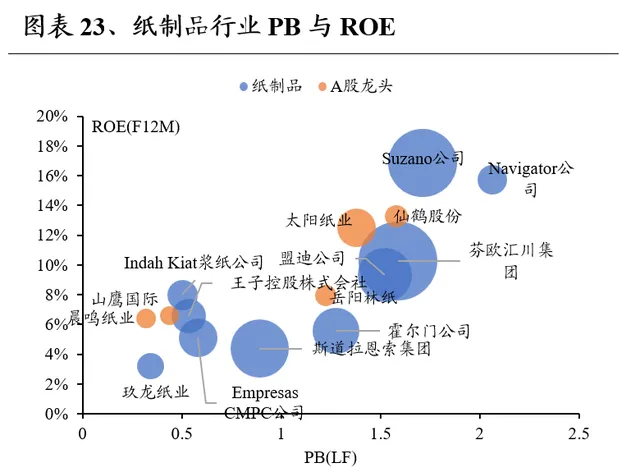

4.3 、纸制品

从PE-G角度看,A股龙头PE水平较海外龙头相对偏高,未来12个月净利润增速较高,PE-G下有优势。 在PE方面, A股龙头估值较海外龙头相对偏高,A股龙头整体估值位于10-25倍区间,而海外龙头估值整体位于5-25倍区间。 在G方面, A股龙头预期增速水平较海外龙头公司相比偏高。 PE-G结合看, A股龙头估值更具优势。

从PB-ROE角度看,A股龙头PB与海外龙头接近,未来12个月ROE水平中等,PB-ROE下相对合理。 在PB方面, A股龙头估值与海外龙头估值接近,A股龙头估值位于0.3-1.6倍区间,而海外龙头整体估值位于0.3-2倍区间。 在ROE方面, A股龙头公司预期净资产收益平均水平与海外龙头平均水平相差不大。 PB-ROE结合看, A股龙头估值相对合理。

5 、TMT

5.1 、半导体产品

从PE-G角度看,A股龙头PE高于海外龙头,未来12个月净利润增速偏高,PE-G下估值相对偏贵。 在PE方面, A股龙头估值高于海外龙头,A股龙头整体估值位于20-160倍区间,而海外龙头估值整体位于15-60倍区间。 在G方面, A股龙头预期增速水平较海外龙头公司相比偏高。 PE-G结合看, A股龙头估值较贵。

从PB-ROE角度看,A股龙头PB较海外龙头偏低,未来12个月ROE水平较低,PB-ROE下相对偏贵。 在PB方面, A股龙头估值较海外龙头估值偏低,A股龙头估值位于1-10倍区间,而海外龙头整体估值位于1-10倍区间,个别海外龙头估值位于15倍以上。 在ROE方面, A股龙头公司预期净资产收益水平低于海外龙头。 PB-ROE结合看, A股龙头估值相对偏贵。

5.2 、半导体设备

从PE-G角度看,A股龙头PE高于海外龙头,未来12个月净利润增速偏高,PE-G下估值相对合理。 在PE方面, A股龙头估值高于海外龙头,A股龙头整体估值位于35-120倍区间,而海外龙头估值整体位于20-70倍区间。 在G方面, A股龙头预期增速水平较海外龙头公司相比偏高。 PE-G结合看, A股龙头估值相对合理。

从PB-ROE角度看,A股龙头PB较海外龙头偏低,未来12个月ROE水平较低,PB-ROE下相对合理。 在PB方面, A股龙头估值较海外龙头估值偏低,A股龙头估值位于3-10倍区间,而海外龙头整体估值位于7-30倍区间。 在ROE方面, A股龙头公司预期净资产收益水平低于海外龙头。 PB-ROE结合看, A股龙头估值相对合理。

5.3 、消费电子产品

从PE-G角度看,A股龙头PE较海外龙头偏高,未来12个月净利润增速偏高,PE-G下估值有优势。 在PE方面, A股龙头估值较海外龙头偏高,A股龙头整体估值位于10-40倍区间,海外龙头估值整体位于7-25倍区间。 在G方面, A股龙头预期增速水平较海外龙头公司相比偏高。 PE-G结合看, A股龙头估值更具优势。

从PB-ROE角度看,A股龙头PB水平与海外龙头接近,未来12个月ROE水平中等,PB-ROE下相对合理。 在PB方面, A股龙头PB水平与海外龙头接近,A股龙头估值位于1.5-4倍区间,而海外龙头整体估值位于0.7-4倍区间。 在ROE方面, A股龙头公司预期净资产收益水平与海外龙头接近。 PB-ROE结合看, A股龙头估值相对合理。

5.4 、电子元件

从PE-G角度看,A股龙头PE与海外龙头接近,未来12个月净利润增速偏高,PE-G下估值有优势。 在PE方面, A股龙头估值与海外龙头接近,A股龙头整体估值位于10-40倍区间,海外龙头估值整体位于10-40倍区间,个别海外龙头估值位于40倍以上。 在G方面, A股龙头预期增速水平较海外龙头公司相比偏高。 PE-G结合看, A股龙头估值更具优势。

从PB-ROE角度看,A股龙头PB水平与海外龙头接近,未来12个月ROE水平中等,PB-ROE下相对合理。 在PB方面, A股龙头PB水平与海外龙头接近,A股龙头估值位于1-6倍区间,而海外龙头整体估值位于1-7倍区间,个别海外龙头估值位于10倍以上。 在ROE方面, A股龙头公司预期净资产收益水平与海外龙头接近。 PB-ROE结合看, A股龙头估值相对合理。

5.5 、电子设备与仪器

从PE-G角度看,A股龙头PE水平较海外龙头相对偏低,未来12个月净利润增速较高,PE-G下估值有优势。 在PE方面, A股龙头估值较海外龙头相对偏低,A股龙头整体估值位于15-35倍区间,而海外龙头估值整体位于20-45倍区间。 在G方面, A股龙头预期增速水平较海外龙头公司相比偏高。 PE-G结合看, A股龙头估值更具优势。

从PB-ROE角度看,A股龙头PB与海外龙头接近,未来12个月ROE水平中等,PB-ROE下相对合理。 在PB方面, A股龙头估值与海外龙头估值接近,A股龙头估值位于1-8倍区间,而海外龙头整体估值位于2-6倍区间。 在ROE方面, A股龙头公司预期净资产收益平均水平与海外龙头平均水平相差不大。 PB-ROE结合看, A股龙头估值相对合理。

5.6 、通信设备

从PE-G角度看,A股龙头PE水平较海外龙头相对偏高,未来12个月净利润增速较高,PE-G下有优势。 在PE方面, A股龙头估值较海外龙头相对偏高,部分A股龙头估值位于10-20倍区间,光模块龙头估值位于40倍以上,海外龙头估值整体位于10-40倍区间。 在G方面, A股龙头预期增速水平较海外龙头公司相比偏高。 PE-G结合看, A股龙头估值有一定优势。

从PB-ROE角度看,A股龙头PB与海外龙头接近,未来12个月ROE水平中等,PB-ROE下相对合理。 在PB方面, A股龙头估值与海外龙头估值接近,A股龙头估值位于1-6倍区间,而海外龙头整体估值位于1-5倍区间,个别海内外龙头估值在10倍以上。 在ROE方面, A股龙头公司预期净资产收益平均水平与海外龙头平均水平相差不大。 PB-ROE结合看, A股龙头估值相对合理。

5.7 、电脑硬件

从PE-G角度看,A股龙头PE水平较海外龙头相对偏高,未来12个月净利润增速整体较为接近,PE-G下估值相对偏贵。 在PE方面, A股龙头估值较海外龙头相对偏高,A股龙头整体估值位于30-60倍区间,而海外龙头估值整体位于10-40倍区间。 在G方面, A股龙头预期增速水平与海外龙头公司较为接近。 PE-G结合看, A股龙头估值相对偏贵。

从PB-ROE角度看,A股龙头PB较海外龙头偏高,未来12个月ROE水平中等偏低,PB-ROE下相对偏贵。 在PB方面, A股龙头PB较海外龙头偏高,A股龙头估值位于2-4倍区间,而海外龙头整体估值位于1-3倍区间。 在ROE方面, A股龙头公司预期净资产收益平显著低于海外龙头。 PB-ROE结合看, A股龙头估值相对偏贵。

6 、家用家装

6.1 、家用电器

从PE-G角度看,A股龙头PE较海外龙头平均水平相对更低,未来12个月净利润增速中等,PE-G下相对合理。 在PE方面, A股龙头估值较海外龙头平均水平相对更低,A股龙头整体估值位于5-25倍区间,而海外龙头估值整体位于15-25倍区间。 在G方面, 除个别公司增速较快,A股龙头与海外龙头预期增速接近。 PE-G结合看, A股龙头更具优势。

从PB-ROE角度看,A股龙头PB与海外龙头接近,未来12个月ROE水平较高,PB-ROE下有优势。 在PB方面, A股龙头估值与海外龙头接近,A股龙头估值位于1-4倍区间,个别龙头公司估值位于6倍以上,而海外龙头整体估值位于1-3倍区间。 在ROE方面, A股龙头公司预期净资产收益水平高于海外龙头。 PB-ROE结合看, A股龙头更具优势。

6.2 、家庭装饰品

从PE-G角度看,A股龙头PE与海外龙头平均水平较为接近,未来12个月净利润增速偏高,PE-G下估值有优势。 在PE方面, A股龙头估值与海外龙头平均水平较为接近,A股龙头整体估值位于10-15倍区间,个别公司位于20倍以上,而海外龙头估值整体位于10-25倍区间。 在G方面, A股龙头较海外龙头预期增速更高。 PE-G结合看, A股龙头更具优势。

从PB-ROE角度看,A股龙头PB与海外龙头接近,未来12个月ROE水平较高,PB-ROE下有优势。 在PB方面, A股龙头估值与海外龙头接近,A股龙头估值位于2-3倍区间,而海外龙头整体估值位于2-5倍区间。 在ROE方面, A股龙头公司预期净资产收益水平高于海外龙头。 PB-ROE结合看, A股龙头估值相对合理。

7 、其余

7.1 、建筑产品

从PE-G角度看,A股龙头PE较海外龙头平均水平相对偏低,未来12个月净利润增速中等,PE-G下估值有优势。 在PE方面, A股龙头估值较海外龙头平均水平偏低,A股龙头整体估值位于10-20倍区间,个别公司估值位于30倍以上,而海外龙头估值整体位于10-30倍区间。 在G方面, A股龙头与海外龙头预期增速较为接近。 PE-G结合看, A股龙头更具优势。

从PB-ROE角度看,A股龙头PB较海外龙头偏低,未来12个月ROE水平偏低,PB-ROE下估值较为合理。 在PB方面, A股龙头估值较海外龙头偏低,A股龙头估值位于1.5-4.5倍区间,而海外龙头整体估值位于1.5-8倍区间,个别龙头估值位于10倍以上。 在ROE方面, A股龙头公司预期净资产收益水平与海外龙头较为接近。 PB-ROE结合看, A股龙头估值相对合理。

7.2 、环境与设施服务

从PE-G角度看,A股龙头PE整体低于海外龙头,未来12个月净利润增速中等,PE-G下估值有优势。 在PE方面, A股龙头估值低于海外龙头,A股龙头整体估值位于10-20倍区间,个别公司位于30倍以上,而海外龙头估值整体位于20倍以上。 在G方面, A股龙头与海外龙头预期增速较为接近。 PE-G结合看, A股龙头更具优势。

从PB-ROE角度看,A股龙头PB整体低于海外龙头,未来12个月ROE水平中等,PB-ROE下有优势。 在PB方面, A股龙头估值与海外龙头接近,A股龙头估值位于0.7-3倍区间,而海外龙头整体估值位于2.5-10倍区间。 在ROE方面, A股龙头公司预期净资产收益水平与海外龙头接近。 PB-ROE结合看, A股龙头更具优势。

7.3 、医疗保健设备

从PE-G角度看,A股龙头PE与海外龙头平均水平较为接近,未来12个月净利润增速偏低,PE-G下估值较贵。 在PE方面, A股龙头估值与海外龙头平均水平较为接近,A股龙头整体估值位于10-60倍区间,海外龙头估值整体位于20-40倍区间个别龙头估值位于80倍以上。 在G方面, A股龙头较海外龙头预期增速偏低。 PE-G结合看, A股龙头估值较贵。

从PB-ROE角度看,A股龙头PB与海外龙头接近,未来12个月ROE水平较高,PB-ROE下有优势。 在PB方面, A股龙头估值与海外龙头接近,A股龙头估值位于2-10倍区间,而海外龙头整体估值位于2-10倍区间。 在ROE方面, A股龙头公司预期净资产收益水平与海外龙头较为接近。 PB-ROE结合看, A股龙头估值相对合理。

8 、总结

对比全球制造业龙头估值水平,可以发现在经过过去三年的估值压缩后,当前A股制造业龙头在全球视角下已处于较低水平。 从所划分的大类行业来看, 电力设备与新能源、TMT、家用家装估值优势显著,汽车、轻工制造行业与海外整体估值水平接近。

从PE-G角度看,GICS子行业中估值有优势的的行业包括, 电气部件与设备、重型电气设备、建筑机械与重型卡车、轮胎与橡胶、商业印刷、纸制品、消费电子产品、电子元件、电子设备与仪器、通信设备、家用电器、家庭装饰品、建筑产品、环境与设施服务。

从PB-ROE角度看,GICS子行业中估值有优势的的行业包括, 电气部件与设备、重型电气设备、家用电器、家庭装饰品、环境与设施服务。

风险提示

仅为历史数据分析报告,不构成对行业或个股的推荐及建议。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告: 【 全球龙头估值比较一:制造业篇 】

对外发布时间:

2024年2月8日

报告发布机构: 兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

张启尧 SAC执业证书编号:S0190521080005

程鲁尧 SAC执业证书编号: S0190521120004

研究助理: 耿安川

壹

贰

叁

肆

伍

使用本研究报告的风险提示及法律声明

兴业证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本报告仅供兴业证券股份有限公司(以下简称「本公司)的客户使用,本公司不会因接收人收到本报告而视其为客户。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估、并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果、本公司及/或其关联人员均不承担任何法律责任。

本报告所载资料的来源被认为是可靠的,但本公司不保证其准确性或完整性,也不保证所包含的信息和建议不会发生任何变更。本公司并不对使用本报告所包含的材料产生的任何直接或间接损失或与此相关的其他任何损失承担任何责任。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据:在不同时期,本公司可发出与本报告所载资料,意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

除非另行说明,本报告中所引用的关于业绩的数据代表过往表现。过往的业绩表现亦不应作为日后回报的预示。我们不承诺也不保证,任何所预示的回报会得以实现。分析中所做的回报预测可能是基于相应的假设。任何假设的变化可能会显著地影响所预测的回报。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。

在法律许可的情况下,兴业证券股份有限公司可能会持有本报告中提及公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行业务服务:因此、投资者应当考虑到兴业证券股份有限公司及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突。投资者请勿将本报告视为投资或其他决定的唯一信赖依据。

投资评级说明

报告中投资建议所涉及的评级分为股票评级和行业评级(另有说明的除外)。评级标准为报告发布日后的12个月内公司股价(或行业指数)相对同期相关证券市场代表性指数的涨跌幅,其中:沪深两市以沪深300指数为基准;北交所市场以北证50指数为基准;新三板市场以三板成指为基准;香港市场以恒生指数为基准;美国市场以标普500或纳斯达克综合指数为基准。

行业评级:推荐-相对表现优于同期相关证券市场代表性指数;中性-相对表现与同期相关证券市场代表性指数持平;回避-相对表现弱于同期相关证券市场代表性指数。

股票评级:买入-相对同期相关证券市场代表性指数涨幅大于15%;增持-相对同期相关证券市场代表性指数涨幅在5%~15%之间;中性-相对同期相关证券市场代表性指数涨幅在-5%~5%之间;减持-相对同期相关证券市场代表性指数涨幅小于-5%;无评级-由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

免责声明

市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他兴业证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据【证券期货投资者适当性管理办法】,本平台内容仅供兴业证券股份有限公司客户中的专业投资者使用,若您井非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、兴业证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任本平台肯在沟通研究信息,交流研究经验,不是兴业证券股份有限公司研究报告的发布平台,所发布观点不代表兴业证券股份有限公司观点.任何完整的研究观点应以兴业证券股份有限公司正式发布的报告为准。

本平台所载内容仅反映作者于发出完整报告当日或发布本平台内容当曰的判断,可随时更改且不予通告、本平台所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。