深圳新益昌科技股份有限公司(股票简称:新益昌)2006年6月成立,2021年4月在上交所科创板上市,主要从事LED、电容器、半导体、锂电池等行业智能制造装备的研发、生产和销售。

新益昌是国内LED封装、电容器老化测试智能制造装备领域的领先企业,成功进入了半导体封装设备和锂电池设备领域。新益昌部分智能制造装备产品核心零部件如驱动器、高精度读数头及直线电机、音圈电机等已经实现自研自产,是国内少有的具备核心零部件自主研发与生产能力的智能制造装备企业。

从2023年上半年的业绩构成看,新益昌占比近七成的主力产品是「固晶机」,另外还有超两成的电容器电化测试设备,锂电池设备占比仅为4%,其他还有一些配件及维修业务。

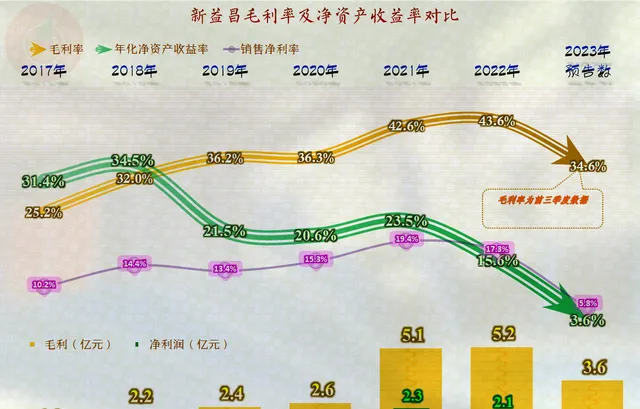

2021年,也就是其上市的当年,就是新益昌营收和净利润的高峰。在2022年稳定(实际是微跌)一年之后,2023年营收持续下跌12%,仍然高于上市前各年;但净利润却下跌了六成,仅比2017年略高一些。

分季度来看,营收主要下跌发生在2023年二、三季度,另外两个季度的表现还不错;净利润是除了2023年一季度,另外的季度都是基本保本的状态。看来,随着上市融资后,进行了一系列项目建设,新益昌的保本点上移较多,现在的10亿元规模离保本销售额的距离并不太远。

毛利率下跌也是导致新益昌盈利能力下降明显的重要原因,在2022年达到43.6%的峰值后,2023年前三季度暴跌至34.6%,已经跌回至五年前的水平了。营收下跌,加上毛利率下跌,毛利额同比大幅下跌,虽然还是比2020年高出1亿元,但是,期间费用的已经远高于当年了。

从前三季度的情况看,在毛利率和期间费用占比上升的双重影响下,新益昌的主营业务空间是最近几年最低的表现,但11.4个百分点其实也不算太低,按其10亿的营收规模看,还有应该有上亿元的净利润。

其他收益方面还有些损失,从前三季度的情况看,主要是资产减值损失和信用减值损失,由于这些是三个季度的数据,估计全年的净损失还要更大一些。

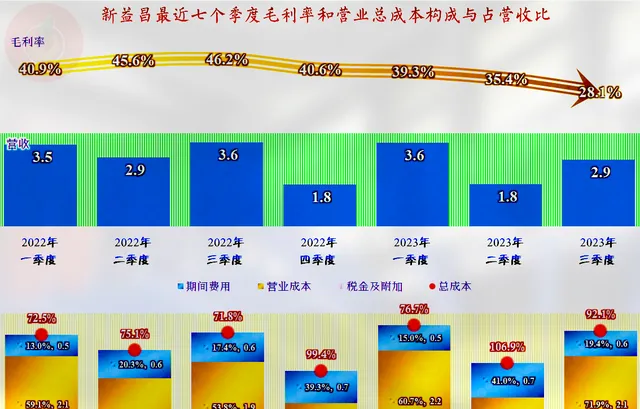

分季度来看,毛利率已经持续下跌了四个季度,三季度的毛利率仅为28.1%,估计四季度的毛利率已经反弹,至少是稳住了,不然的话,全年的数据可能会更差。最近的四个季度中,主营业务的盈利空间波动很大,既有亏损的季度,也有较大盈利空间的季度。这种大幅波动的表现,让人看着总有一种不踏实的感觉。

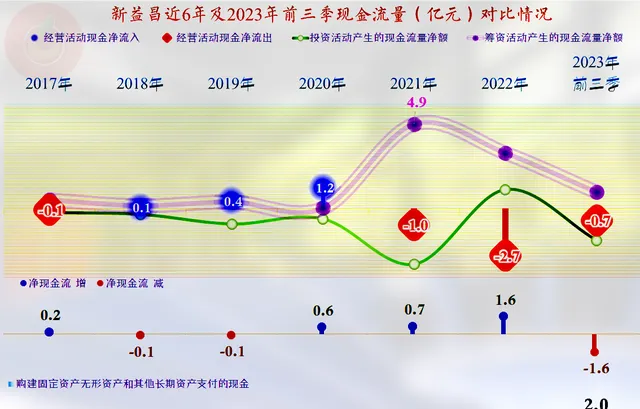

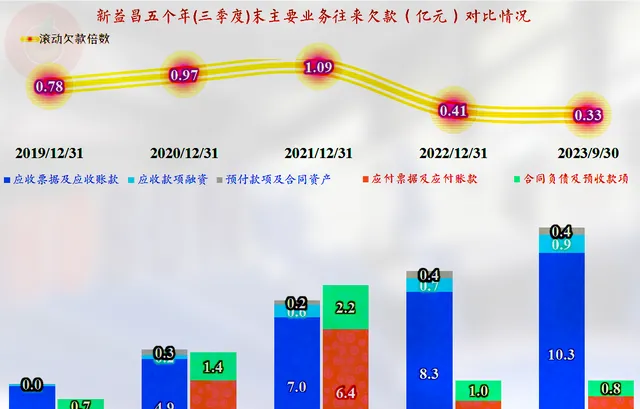

最近几年,新益昌经营活动的净现金流均为净流出的状态,主要原因是其存货和应收类业务款项的占用增长所致。按理说,2023年营收下跌,就会回收资金,然而实际情况却不是这样。

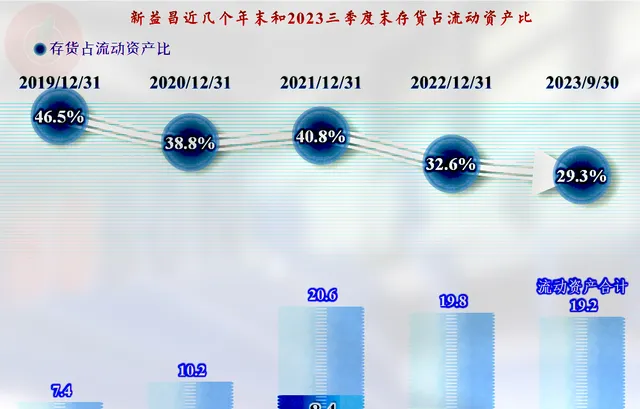

从三季度末的情况看,存货有所下降,但下降的规模不大,似乎已经没有太多的下降空间了。

在2021年末,应收和应付类业务款项还算平衡,之后的两年,应收类业务款项不断上升,而应付类却在2022年末下降一半后,基本稳定下来。应收票据及应收账款与全年的营收规模接近,这必然会带来一定的坏账风险,前面我们已经看到了,这方面的损失近年来上升明显。

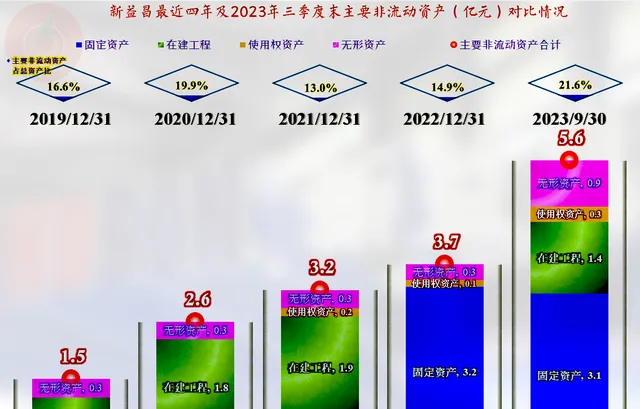

没办法,除了上市融资,还得增长有息负债来解决资金需求问题,因为除了在应收款和存货占用以外,最近几年,特别是2023年,固定资产类的投资规模也在增加。

上市后的经营性长期资产增长明显,除了在建工程完工转为固定资产以外,仅2022年末在建工程的规模较小,2023年三季度末的在建工程规模又有1.4亿元了。我们看其半年报中主要是「研发中心」项目,其他还有制造基础项目,但半年的余额还较小,要其年报发布后才知道具体情况了。

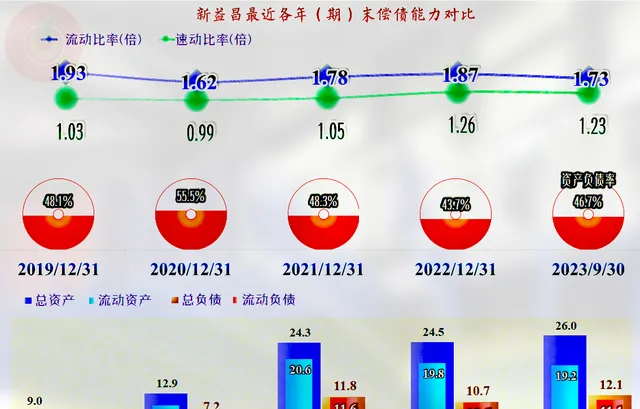

虽然投资较大,但2021年上市融资和持续保持盈利,新益昌的偿债能力一直都是不错的。哪怕还有项目在建设,如果其经营上能维持2023年的状态,偿债方面短期内是没有什么问题的。

不知道新益昌在近几年上市公司中的代表性如何,但是,如果大多数近年来上市的公司都是这类表现的话,股市现在的情况就要算是正常的。

声明:以上为个人分析,不构成对任何人的投资建议!