0126强势股脱水

1、海南免税:此前覆盖「交通+旅游+消费」产业链,这家公司又收购了免税龙头,行业每年销售额超数百亿。

2、游戏:近年来版号最多的一次下发,监管支持态度鲜明,【幻兽帕鲁】验证行业需求依然旺盛,这家公司此前和字节跳动渊源颇深。

3、银行:这家银行背靠北方第一GDP省份,但亟待产业转型,公司拥有对公「压舱石」业务,资本充足率位于上游。

本文相关概念和股票:海汽集团(603069.SS)、齐鲁银行(601665.SS)

本文是对当日大涨公司进行研报深度复盘,相关个股信息仅供参考,不构成投资建议。

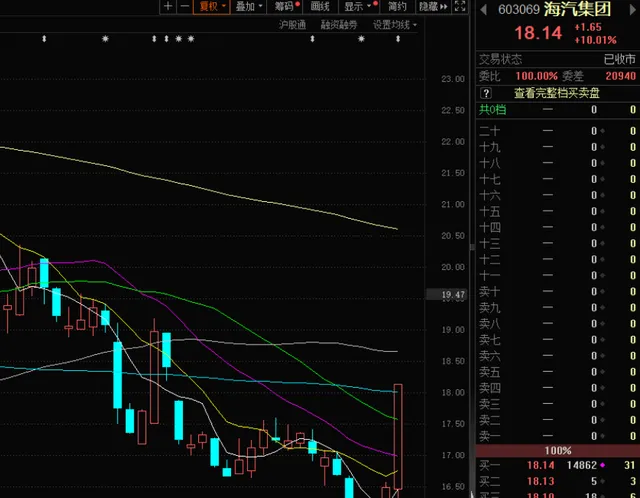

1、海汽集团:经典炒地图

(1)大涨题材旅游+免税概念

深圳上海之后,市场今日兴起全面「炒地图」行情,海南、福建、新疆、西藏等多个地区个股出现联动,其中海南板块表现最为强势。

海汽集团原主营业务为汽车客运、汽车场站开发经营等,公司收购海旅免税100%股权,交易对价40.80亿,重组完成后,海汽集团将从传统交运企业转型升级为免税商业综合企业集团。

行情上,公司今日涨停。

(2)研报解读(信达证券):第二梯队龙头

①公司拓展「交通+旅游+消费」产业链,信达证券看好客流运力提升以及旅游设施完善后的海南客流表现以及供给和需求双向驱动下的人均免税消费额增长,测算2023-26年海南免税市场销售额分别为457/555/677/828亿元。此外,免税新政后多家免税店密集开业,但有限竞争背景下牌照仍较为稀缺,而海旅免税经营面积和区位优势明显,市占率快速提升,稳坐第二梯队。

②海旅免税主营离岛免税业务,同时覆盖有税、跨境电商和奥特莱斯等商业板块:

1)离岛免税:线下免税依托三亚海旅免税城开展,地理位置优越,免税经营面积近5万㎡,吸引超1000个国际知名品牌入驻;线上商城于2021年1月正式上线。

2)有税业务:除了通过海旅免税城有税店铺线下销售有税商品外,还依托海旅免税会员购四大端口开展线上有税业务,是离岛免税业务的延伸。

3)跨境电商:由子公司海旅黑虎销售跨境商品,也包括部分寄售业务。

4)奥莱业务:依托旅游+免税商业基因,探索旅游新零售商业综合体,海旅超体项目毗邻海旅免税城,商业面积约7万㎡,总铺位数预计达140个。

③其中通过奥莱业务逐步拓展省外。海旅免税打造旅游新零售综合体海旅超体,实现「离岛免税+有税奥莱」双轮驱动。项目临近海旅免税城,有望打造「双子星」商业地标;实现1500+品牌的全业态品类覆盖,从重奢到百货,对高端商旅客群和本地消费市场都具备吸附能力;同品类产品在同一区域以全货架形式呈现,打破常规「租金模式」,实现降本增效。

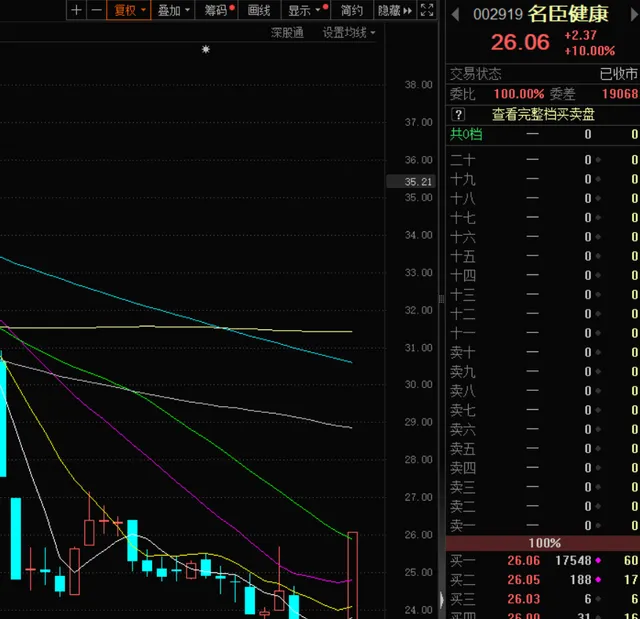

2、名臣健康:风向继续变

(1)大涨题材:游戏

1月26日凌晨,国家新闻出版署发布2024年1月国产网络游戏审批信息,115款游戏获批。

海通证券表示,自23年12月国产游戏版号首次突破百款(105款),本月国产版号数量再度突破,审批数量创近年新高,所涵盖的游戏企业范围也更广,这有力展示了主管部门积极支持网络游戏发展的鲜明态度。

此外,近期主机游戏【幻兽帕鲁】爆火再度验证用户对于优质游戏的旺盛需求,未来版号数量增加,将有效提升行业优质供给。

行情上,名臣健康通过收购华多、雷焰、奥术等团队进军游戏行业,行情上,公司今日涨停。

(2)研报解读(海通证券、华西证券、光大证券):跟随跨境电商逻辑

①海通证券认为之前的管理新规意在推动游戏高质量发展和内容精品化,出台是为了「监管补位」,目前该管理办法刚刚经过征求意见稿阶段,近期多家上市公司宣布回购股票,并积极配合新规落地。从长期来看,游戏与互联网和人工智能类似,具有引发全域性变革的潜力。游戏产业的产出不仅是游戏,在技术、文化、社交等多方面具备溢出价值,中长期随着AI、MR等新技术的落地,游戏有望释放更强的成长动能。

②跨境电商等出海板块受到市场期待,或引申至游戏文化产业。拼多多旗下海外电商平台Temu崭露头角,助力拼多多营收和净利润均超出市场预期,其三季度营收同比增长94%达688亿元。出海有望成为各个行业的新增长引擎,医药、机械、家居和日用百货等领域对海外需求的关注逐渐升温。游戏行业变现能力强、易于广泛推广,中国相对海外在手游研发、大用户量运营方面均有更成熟的经验,作为文化产业出海的一个重要领域有望迎来进一步发展。

③2023年上半年,名臣健康运营状况良好,其中喀什奥术的研发团队包括为中手游研发【镇魂街·天生为王】团队、为北京字跳研发【SS15项目】团队及其他产品研发等多个研发团队。目前存量游戏贡献稳定业绩流水,后续产品储备丰富,包括【我的战盟】【境·界刀鸣】【迷雾公式】等产品,其中【境·界刀鸣】此前由字节跳动旗下的朝夕光年全球发行。

3、齐鲁银行:北方第一

(1)大涨题材银行

公司所在地区山东省GDP总量位列北方省份第一,财政实力雄厚,第三产业高速发展,经济增长潜力可观;省内济南市和青岛市均为万亿GDP城市,为齐鲁银行开拓业务提供广阔空间。而作为山东首家城商行,大本营为省会济南,聚焦山东省内发展,同时辐射渤海区域,分支机构覆盖济南各核心区县与山东12个地级市。

此外,公司近期披露年报快报,其中净利润同比增长18%,全年信贷规模实现同比多增,总资产同比增19.6%,总贷款同比增16.7%;全年新增贷款429亿,同比多增22.9亿。

行情上,公司今日涨停。

(2)研报解读(信达证券、招商证券、中泰证券):劣势变优势

①相比于江浙成渝,山东战略侧重点存在显著差异:经济基础优秀,城镇化与第三产业发展水平较高;但经济社会发展不平衡、不充分问题较多,产业结构偏高能耗,贷款增长相对乏力,亟待培育经济发展新动能。

2018年初山东省委提出新旧动能转换的目标是「一年全面起势、三年初见成效、五年取得突破、十年塑成优势」。2022年为「五年取得突破」之年,新旧动能转换工程进入深水区,预计未来5-10年将继续加快产业转型升级。

②公司深厚的国资背景奠定良好对公基础,作为深度服务本土经济的城商行,充分发挥对公「压舱石」的作用,政信类客户往往作为省市重点项目的承接主体,一直是其重要客群。齐鲁银行公贷10年间(2012-2022)复合增长率超19%,截至2023Q3末,贷款总额达2022.99亿元,公贷占比在上市银行中居前列。

③公司资本指标相对优异,其中,核心一级资本充足率位于可比同业上游,2023三季度为9.73%,较为充足的资本为下一步业务发展奠定基础。齐鲁银行于2022年11月发行可转债,截至2024年1月22日,公司已转股8.74%,后续可转债转股比例有望持续提升,将进一步补充其核心资本。

此外,公司近期公告,为稳定股价,澳洲联邦银行等持股5%以上的股东增持公司股份1384万股,占总股本的0.29%,增持金额5497万元。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎