1. 第一印象

国内规模最大的以影视内容创作为核心的华语影视集团上市公司,全网剧的产能规模稳居全行业第一。

公司理念:一群人、一条心、一辈子、一件事、感动自己、影响他人。

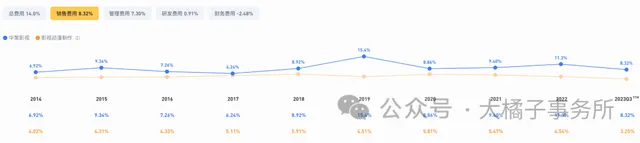

30% 毛利率,20% 净利率。净利率历史新高。

营业成本是大头,15 亿收入后面,10 亿的制作成本,1 亿的销售费用,1 亿的管理费用。

2. 价值几何

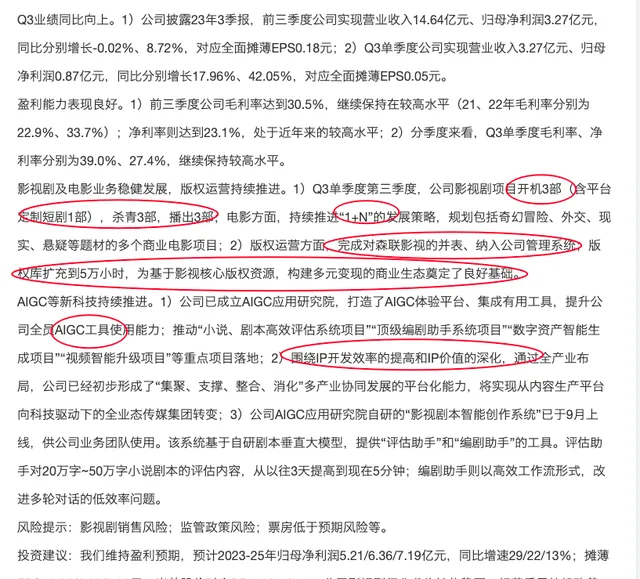

40-50 亿的收入规模,2023 年全年乐观预期在 30 亿左右。

版权库具备稀缺性,互联网从免费互联网进入价值互联网之后,将会对影视内容等 IP 资产进行价值重估,以后优质内容,数字化资产会越来越值钱。

历史最高利润 5 亿,当时收入 50 亿,为 10% 净利率。如今 30 亿收入,至少,3 亿利润能力是合理的。

机构预期利润未来 5-7 亿:

3-5-7 亿,30-20 倍估值,对应,90-100-140 亿市值。

市场给华策的估值定价基本是,5 亿早晚会有,20 倍估值给龙头溢价和看剧行业长青虽然利润赚的不是很轻松但是模糊的稳定。

高商誉 7 个亿,好的一面是 52 亿的现金。有现金就有无限可能。应收 8 个亿,存货 18 亿。没有什么固定资产。

多数负债都是流动性质的。一共 30 亿,现金轻松覆盖。只是有些存贷双高。问题不大。

财报扫一遍,主要是排除掉明显的硬伤企业,公司资产底子健康就行。不用追求绝对的精准。实事求是 + 相对健康的状态,是目标。

电视剧龙头,1-2 pb,2 pb 的溢价还是给的起的。起码值 1.5 pb。

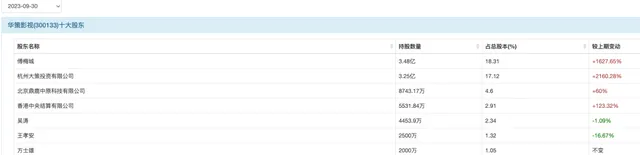

股权结构不错,港资,私募,十大股东 50% 比例。同比增持多。

90-100 亿,19 亿股本,为 4.7-5.3 的价格。1-2 pb,3.7 的每股净资产,为 3.7-7.4 的价格。

5-7 块,40% 空间。5-4 块,20% 下跌空间。性价比不错。

以 5 块钱,100 亿为锚点,可配置。博弈溢价为主,利润其实不乏弹性,今年跑到 5 亿以上也不是不可能。没利润也不怕,1 pb,1.5 pb,买个电视剧龙头怕个啥,公司账上还有 50 亿现金资产,相信常识即可。

短期看:底部持续放量,交易活跃,这是个减分项。最好的机会,是缩量到无人问津到极致的时候,再来个 90 亿附近的市值,那么买入最舒服。极点思维。

买入绝望,看到成交量,就有了希望,有了希望就容易赔钱。当然战略目标为了赚钱看到成交量是好现象。

end

长远来说,行业是极好的。好的电视剧,好的影视作品,历久弥新,让人不断思考成长,心灵富足,经典的东西不会沉沦。最近刚重温完了父母爱情,甄嬛传正在回味,后面请回答 1988 也已经安排在了路上。还有最近很火的关于上海 90 年代至情至真记忆的繁花。

未来木火通明的时代,文化生生不息,心灵层面的需求会慢慢成为主旋律,是必然。

作为电视剧龙头,华策影视,可以重点关注。dy 短视频泛滥的当下,好的作品还是很稀缺的。

100 亿,5 块钱出头,即可击球。重仓位置,1 pb,4 块钱。

利润视角,7 亿利润,140 亿市值,结合市场走势,130 亿以上第一卖点(100-130 亿,30% 空间),之后可以格局到 2 pb+,灵活操作即可。

需要耐心!仅供参考!

持续关注,值得深入看看!!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。