自去年下半年以来,浩浩汤汤的医疗反F风暴仍在持续开展,在诸多医院负责人、药械供应商、代理商被查的同时,医药行业环境被持续肃清。

医药企业在此背景下遭受行业到一定挑战, 但中长期来说,医药行业经营秩序得到改善,药企高销售费用率的特点有望减弱,行业竞争趋于合理,更加有益于研发实力突出的企业实现发展。

我国医药行业似乎总能在日本找到影子, 早在20世纪80年代日本便经历过以医改控费为主导的反F动作,随后几十年,日本制药企业明显加大研发投入,由当初的2000亿日元增加到10000多亿日元。

日本武田制药、安斯泰来和第一三共等具有创新和国际化意识的公司因此脱颖而出。

那么国内的医药企业也是如此,研发投入多、创新实力强、走国际化路线的公司有望获得更广阔的出路。

医药制药企业以恒瑞医药、百济神州、复星医药为龙头;

医疗器械企业以迈瑞医疗、联影医疗为龙头;

另外在一些细分领域持续深耕的也算小龙头,如君实生物、乐普医疗、人福医药,以及中药创新药企业天士力等,还有就是今天要说的医疗设备(器械)龙头——开立医疗。

那么,开立医疗到底有何看点?

1、研发实力排名行业前列

开立医疗主要经营两大类产品,彩超设备和内窥镜设备, 截至2022年,两大类产品营收分别达到了10.8亿元、6.12亿元,也就是公司几乎全部的收入来源。

2022年,公司营收达到了17.63亿元, 与此同时研发费用达到了3.29亿元,占到营业收入的18.66%, 不论是在医疗器械行业还是医药行业都处于较高的研发水平。

多年来的研发投入使开立医疗拥有了较强的技术实力,并且因为掌握了核心技术,逐渐打破了大型跨国公司在国内的垄断。

首先,在彩超领域,开立医疗是国产份额排名第二的企业,第一是迈瑞医疗,但它虽然比迈瑞小,却不一定比迈瑞差。

一开始国产企业只能从中低端开始拓展,现如今,开立医疗已经走向了高端化, 继S60、P60高端系列产品之后,2022年,公司又迎来多项新的突破:

人工智能产前超声筛查技术「凤眼S-Fetus」是全球首款基于动态图像对标准切面自动抓取的人工智能技术;

公司全新一代超高端彩超平台最终获得欧盟注册证,表示正式进军超高端超声领域,即将推出两款产品,定位超高端全身介入应用和超高端妇产应用;

公司研发出一次性使用血管内超声诊断导管,使开立成为国产唯一一家同时覆盖台式超声、便携式超声及血管内超声的企业。

其次,在内窥镜领域,开立医疗同样确立了较为领先的行业地位,且最近几年增速其实比彩超业务要快。

开立医疗的内窥镜业务收入增长虽然和其基数较小有一定关系,但这主要是因为国内内窥镜行业本身便起步较晚,其进口垄断程度比彩超市场还要明显,2018年奥林巴斯、富士、宾得三家日企市占率达到了95%, 所以现如今以开立、澳华内镜为代表的国产企业快速发展,也取得了一定的核心技术。

在高端镜种领域,开立实现了光学放大内镜、超细内镜、刚度可调内镜的突破,填补了国内空白;

继2018年HD-550系列高清内镜后,2023年公司新升级的HD-580实现了功能上的显著提升;

基于在软性内窥镜成像技术的技术积累,公司快速进入硬镜领域。

2、毛利率近70%保障盈利能力

不得不说,正是由于开立医疗研发实力突出,再加上医疗设备创新器械壁垒较高,开立医疗不仅保持了较强的竞争力,而且维持了良好的盈利能力。

截至2022年,开立医疗的整体毛利率达到66.87%, 其中内窥镜业务比彩超业务毛利率要高一点,分别达到了69.57%、65.67%;

而且到2023年前三季度毛利率还在提升。

首先,高毛利率为公司带来了较高的净利率, 即使扣除掉近20%的研发费用率和20%多的销售费用率,开立医疗还有20%左右的净利率。

其中值得一提的是, 因为市场竞争格局较好,开立医疗的销售费用率显然没有那么高, 进入医院的敲门砖不完全依赖「市场推广费,更重要的还是产品品质。

其次,截至2023年前三季度,开立医疗的毛利率、净利率均在提升, 其中毛利率提升和两大业务都有关系,其中高端化路线便是一大看点,高端产品的毛利率要比中低端产品高,那么高端产品占比提升就会使得毛利率提升。

再就是规模优势的增强,内窥镜业务增长相对更快,毛利率的提升也更为明显,这是由规模优势决定的,而规模优势不仅能体现在产品生产层面,也有望对公司经营带来改善。

当前净利率的提升虽然不太明显,但主要是因为2023年第三季度拖累, 实际2023年上半年,公司净利率就已经达到了26%,说明只要产品销售良好并恢复, 净利率仍有提升空间 。

3、开立医疗未来发展展望

短期来说,开立医疗2023年第三季度遇到的挑战正和医疗反F有关,而这我认为是暂时的,公司长期经营向好的基本面并没有变。

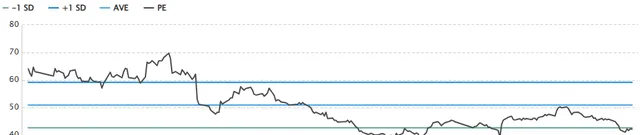

从估值角度说,因为业绩承压和外部环境问题,开立的估值确实有明显下降而对股价产生一定影响, 目前市盈率TTM约42倍左右,到了最一年历史低位 ;

但预计四季度就已经明显好转,并且为2024年的预期增长打下基础。

长期来说,开立医疗在彩超、内窥镜领域都形成了领先的竞争力,而且高端化均实现了不同程度的突破, 现如今仍处于国产替代、进军国际市场背景下的快速增长趋势中,未来成长依然可期。

据相关研究数据,国内彩超、内窥镜两大市场规模均超过300亿元, 其中彩超中低端市场虽然国产化率比较高了,但高端市场以及内窥镜整个市场仍有较大的国产替代空间,而除了国产化外,未来随着企业竞争实力的增强,国际化带来的市场空间也不容小觑。

最后, 附上券商当前对开立医疗的一致业绩预期(仅供参考) ,2023年、2024年、2025年,公司将实现净利润4.92亿元、6.41亿元、8.27亿元,未来3年复合增长率达30.75%。截至去年半年报,开立医疗机构持仓数达到419家。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的【成长20:2023年最具有成长潜力的20家公司】投资报告!

来源:飞鲸投研