對於3D打印,蘋果雖沒有明確展露過自己的意圖,但已經是「圈內公開的秘密」。

多方訊息傳出,3D打印技術將在今年9月釋出的新品Apple Watch Series10(或者Apple Watch x)和iphone16上表現得更為明顯,甚至會進行公開,得到「正式的名分」。

距離答案揭曉的9月已經不遠了。撲朔迷離之中,我們註意到陜西兩個上市公司都「攪入」了蘋果3D打印供應鏈。

蘋果3D:左手寶鈦,右手鉑力特

這兩家上市公司,分別是寶鈦股份(600456)和鉑力特(688333)。

首先是寶鈦股份的微妙「轉身」:

6月14日,寶鈦股份公告,公司擬投資5657.2萬元用於「鈦合金3D打印中試產線建設計畫」。其中,4424.15萬元屬於「檢測、檢驗中心及科研中試平台建設計畫」的子計畫「科研中試平台」中未使用的剩余募集資金。

關於變更募集資金用途的原因,寶鈦股份解釋,「舊計畫」也就是在寶雞進行「科研中試平台」不具備優勢,寶雞受區域位置、人才儲備、科研高校等資源限制,高端人才引進、科研計畫爭取、產學研等方面的合作與中心城市存在較大差距;「新計畫」即「鈦合金3D打印」對於進一步完善公司鈦業強企的產業鏈布局,鞏固產品市場具有重要意義。

▲圖:寶鈦股份募集資金變更

其次是鉑力特含糊其辭的「緋聞」回應:

6月17日,對於是否供貨蘋果,鉑力特相關人士稱,這個不太方便對外講。至於消費電子營收占比,該人士稱,公司消費電子領域去年只有單一客戶,所以沒有拉出具體占比。

跳出新聞本身,當鈦合金、3D打印、蘋果三者結合,你會想到什麽呢?

筆者想回溯到2010年的「iphone時刻」。當時的釋出會是在6月的舊金山,iphone4亮相,打破手機行業整機使用塑膠外殼的慣例,采用數控機床打磨的金屬邊框,從而帶動了當時日本、德國的數控機床訂單大幅增長,同時推動國內機床轉型升級高精尖產品。

目前來看,傳統數控機床(CNC)的成功故事正在復制到新興的3D打印。

其一,2023年iphone15使用的是鈦合金邊框。據行業分析師推測,預計今年9月釋出的iphone16將繼續使用鈦合金邊框。

其二,據多方訊息,蘋果和供應商已經開發3D打印技術至少三年了。行業分析師推測,其2023年釋出的Apple Watch Series 9、Apple Watch Ultra2、iphone15的部份部件(基本都與鈦合金相關)均有3D打印「測試」階段的「痕跡」。

▲圖:蘋果產品3D打印相關推測/預測

2023年7月和2024年6月,因為蘋果在3D打印的試水,相關概念股集體大漲。鉑力特去年漲7.13%(7月17日),今年直接漲停(6月17日)。

為什麽要用3D打印去制作鈦合金結構件呢?一方面,機加工鈦合金難度很高,根據艾邦高分子數據,采用鈦合金材料的手機中框整體良率約30%-40%,遠低於鋁合金中框的80%。另一方面,3D打印在技術路線上和鈦合金加工很適配,可以透過更多空腔結構來實作輕量化。據中信證券研究測算,相比使用不銹鋼,蘋果Ultra手表使用鈦合金表殼能夠減輕全機重量的12.9%。

此時回看,我們就不難明白,為什麽「中國鈦工業第一股」和「3D打印第一股」都會和蘋果3D打印產生關聯。

成功入鏈:寶鈦的另類期待

截至目前,鉑力特與蘋果是「緋聞」狀態,但寶鈦股份已經是「明牌」。

今年4月,蘋果公布了2023年會計年度供應鏈名單,寶鈦股份入列,成為進入「果鏈」的首家陜企。

觀察這件事情的視角很多元,先來看寶鈦股份。

對於這家發源於陜西有色金屬的大型省屬國企,其歷史貢獻、對陜西及全國鈦業的重要性想必讀者們都很熟悉。

其一,產銷突出。2023年年報顯示,寶鈦股份2023年鈦產品產量3萬噸,銷量2.94萬噸,產銷率約97.89%。

以鈦加工材產能為例,寶鈦股份2023年實際產能為3.29萬噸,且計劃在「十四五」期間達到5萬噸——這個份量是非常重的。據中國有色金屬工業協會鈦鋯鉿分會【2023年中國鈦工業發展報告】,2023年全國鈦加工材產量約15.91萬噸,其中陜西鈦加工材產量占到全國總產量的47.8%(約7.6萬噸)。

其二,產業鏈完整。是國內唯一具有鑄-鍛-鈦材加工完整產業鏈的龍頭企業。值得一提的是,其子公司寶鈦華神旗下有2.2萬噸海綿鈦產能,當原材料周期性波動,這是抵抗風險的底牌之一。

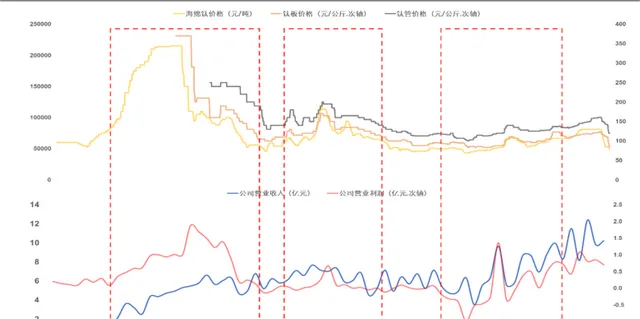

▲圖:寶鈦股份業績與鈦周期

寶鈦股份2002年上市,縱觀其22年發展,可以發現:

1、已進入新一輪周期拐點。

2023年,寶鈦股份營收69億元,同比上升4.41%;凈利潤5.44億元,同比下降2.29%。與此相對應,從行業來看,產能擴容後的又一輪陣痛洗牌開始了。

在此之前,21世紀的中國鈦業已經走過量價雙低期、急劇擴張期、嚴冬期、產能出清期。我們也可以看到寶鈦股份隨周期波動的業績變化,例如2015年是其最低谷:凈利虧損1.8億元;兩個高峰分別出現在2007(5.1億元)、2021(5.6億元)。

▲圖:寶鈦股份凈利潤變化

2、需要「二次」探索新的增長點。

之所以說二次,是因為寶鈦第一次探索出現在2015年低谷期,即發力高端。相關新聞顯示,至2017年,公司鈦材在民品、出口、軍品(高端)三個領域市場占比調整到各占1/3的結構,被調侃為「三線國企」。

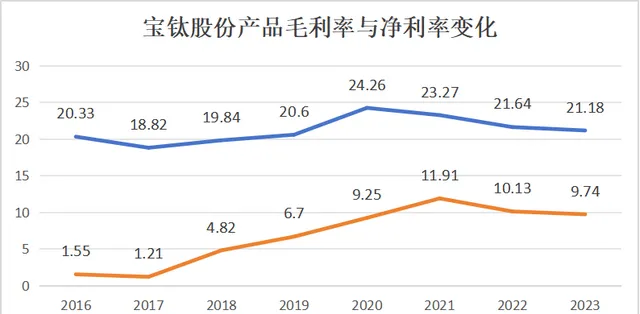

探索是成功的。從市占率來看,在高端鈦材市場,西部超導和寶鈦股份兩家合計占據超過95%以上的市場份額,形成「雙龍頭」格局;從毛利率來看,高端軍用鈦合金毛利率普遍高達40%左右,遠超民品毛利率(10%左右)。2016-2020年,其毛利率與凈利率總體呈上升態勢。

▲圖:寶鈦股份產品毛利率與凈利率變化

現在,寶鈦再次走到了更新的節點。

一方面,軍品需求放緩疊加民品化工行業資本開支不足,已經使其2023年鈦產品銷量下滑、凈利縮水;

另一方面,新的增長點已經有了「苗頭」:2023年其海外營收約13.33億元,同比增長77.74%,主要得益於出口航空市場復蘇疊加3C領域貢獻新需求增量。

盈利能力方面,可以參照消費電子領域的鈦合金材料供應商天工國際(0826),其2023年鈦合金產品毛利率能夠達到31.6%。

此時此刻,恰如彼時彼刻,我們可以看到,加入「果鏈」正是這家老牌國企的積極求變之舉。

但還需強調的是,這還是寶鈦股份的「另類」期待。

陜西機遇:大城的3D故事

金融棒棒糖認為,寶鈦並不是沖著蘋果去的,站在蘋果背後的光環和誘惑確實很大,但教訓也很深刻。

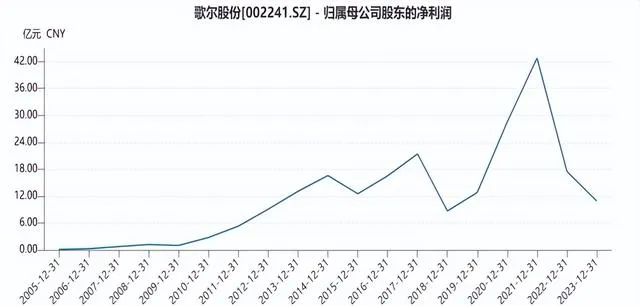

一個較為普遍的現象是,蘋果很可能成為果鏈公司營收最大的依賴。例如「果鏈三巨頭」中,2019年-2021年間,歌爾股份(002241)蘋果訂單占營收比例由40.65%上升至42.49%;藍思科技(300433)由43.07%上升至66.49%,立訊精密(002475)由55.43%上升至74.09%。

深度依賴的好處是業績可以快速拉升、指數級增長,例如立訊精密營收從2010年的10億元增長至2019年的625億元,增幅達60倍;弊端也很明顯:大哥一打「噴嚏」,小弟就容易「感冒」。觀察歌爾股份與藍思科技的凈利潤變化圖,會發現兩者幾乎是「復制貼上」,均受蘋果市場訂單影響,在2018年重挫、2021年斷崖式下跌。

並且,當單一客戶營收占比來到50%甚至以上的區間,再謀求多元化發展就多少有點「船大難掉頭」。近年來,三巨頭開始打入造車供應鏈,但從數據上看營收規模和比重都很小。

▲圖:歌爾股份、藍思科技凈利潤變化

結合「果鏈」的承壓和尋路,再來看寶鈦的「轉身」與鉑力特「緋聞」。

我們會發現,入「果鏈」提供鈦材料甚至5600萬切入3D打印,對於寶鈦來說實際上是一種嘗試性布局,意在品牌效應和能力證明。3C領域何其廣闊,蘋果僅僅是一個開端。而我們認為,寶鈦圍繞除蘋果之外的消費電子品牌市場開拓一定是有計劃的。

而鉑力特,其試水和開端甚至不是蘋果而是榮耀。還記得其「公司消費電子領域去年只有單一客戶」的回應嗎?分析師結合時間推測,其供應的正是榮耀Magic V2采用3D打印鈦合金卷軸。在3D打印的套用上,榮耀領先一步。

▲圖:榮耀Magic V2釋出會

將目光放回陜西市場。陜西發展3D打印的機遇要來了嗎?

金融棒棒糖認為這是一個極其肯定的答復。

1、兩鏈融合速度加快。

增材制造與鈦及鈦合金產業鏈都是陜西省、西安市重點產業鏈。日前,陜西省剛剛印發【陜西省培育千億級增材制造產業創新集群行動計劃】【陜西省培育千億級鈦及鈦合金產業創新集群行動計劃】。

兩條產業鏈在技術套用、原材料供應、裝置與工藝、下遊套用等方面重合度很高,資源集聚、協調方便,例如在增材制造產業鏈的8家鏈主企業中,鈦及鈦合金產業鏈鏈主西北有色院控股2家(西安歐中材料、西安塞隆金屬)。

▲圖:陜西省/西安市增材制造與鈦及鈦合金產業鏈鏈主企業

2、龍頭效應引領產業。

盡管SLM、SLA兩種主流增材制造技術早已經在陜西孕育,但在鉑力特2019年上市之前,陜西市場對於3D打印的概念其實很模糊。根據AIO資料庫,2008時,西安市增材制造企業註冊量僅為8家,2020年增至468家,增速290.00%。

據陜西省工信廳釋出的數據,2023年陜西增材制造產業鏈總產值同比增長19.6%,領域內近700項專利,數量位居全國第一。

3、資本「叩門」先進工業。

例如鉑力特2023年12月釋出上市後的首輪定增計劃,共募集資金30.29億元,其中24億元投入金屬增材制造大規模智慧生產基地計畫。參與者大佬雲集,既有「央字輩」的國開制造業基金、工業母機基金,也有「陜字輩」的朱雀基金。

▲圖:參與鉑力特定增的名單

再如陜西增材制造創業投資基金,這是國內首支專註於增材制造領域的投資基金,由渭南城投、陜西金控、中時資本等出資設立,成立於2015年,首期規模為1.25億元人民幣,總規模達到2.5億元。鏈主企業陜西天元智慧再制造股份有限公司就是其投資計畫之一。

行文至此,無論是鉑力特「緋聞」還是寶鈦「轉身」,在金融棒棒糖看來,最重要的不是和「果鏈」如何愛恨情仇,而是兩大鏈主的「另類」入局將如何啟用陜西增材制造產業圈。據公告資訊,寶鈦新計畫的建設周期為18個月,到時再看,期待其化學反應和格局變化更為明朗。