(報告出品方/作者:國信證券,王蔚祺、王曉聲、李全)

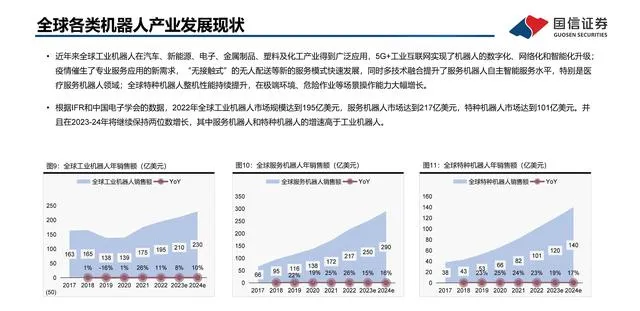

全球機器人產業發展現狀

機器人的定義與主要分類

機器人的定義: 國際標準化組織(ISO)將機器人定義為「一種自動的、位置可控的、具有編程能力的多功能機械手,這種機械手具有幾個軸,能夠借助可編程式操作來處理各種材料、零件、工具和專用裝置,以執行種種任務。中國業界給出的機器人定義是:機器人是一種自動化的機器,這種機器具備一些與人或化石相似的智慧能力,如感知能力、規劃能力、動作能力和協同能力,是一種具有高度靈活性的自動化機器。機器人的特點:1、可編程,2、擬人化,3、通用性,4、機電一體化。

機器人的分類:按用途主要可分為工業機器人、服務機器人和特種機器人三類。 1. 工業機器人按照用途可分為搬運、碼垛、焊接、噴塗、裝配、雷射加工、真空、潔凈。 2. 服務機器人是在非結構環境下為人類提供服務的多種高技術整合的先進機器人,套用領域在家用、醫療和公共服務(農業、金融、物流、教育等)領域。3. 特種機器人是可代替人類從事高危環境和特殊工況的機器人,包括軍事套用、極限作業和應急救援等領域。

全球機器人分類(工業機器人-機械結構)

1.多關節機器人(Articulated robot)

多關節機器人也稱機械臂,是工業領域中最常見的工業機器人形態,能進行裝配、噴漆、搬運、焊接等機械自動化作 業。多關節機器人按構造可以分為5軸和6軸關節機器人、托盤關節機器人等。其優點是自由度高,可自由編程,錯 誤率可控。根據 IFR、CRIA 統計數據,垂直多關節機器人在國內外市場的占比均超過60%。

2.平面多關節機器人(SCARA robot)

平面多關節機器人又稱SCARA機器人,有3個旋轉關節,其軸線相互平行,在平面內進行定位和定向,還有1個移動 關節,用於完成末端件垂直於平面的運動。SCARA機器人具有垂直方向剛性高、水平面內剛性低(柔順性)的特征, 在裝配作業中普遍套用。

3.座標機器人(Cartesian robot,Gantry robot,Linear robot)

座標機器人也稱線性機器人(Linear robot)、直角座標機器人(Cartesian robot)、桁架式機器人(Gantry robot), 其關節在一條直線上,由獨立沿x、y、z軸的自由度構成,並彼此成直角。特點是高速度、高精度和高可靠性,靈活、 多功能。末端操作工具不同,可實作不同功能,如焊接、搬運、包裝、碼拆垛、檢測、分類、裝配、貼標、打碼、噴 塗等,適用於多品種、多批次柔性作業。

4.並線上器人(Parallel robot)

並線上器人透過至少兩個獨立的運動鏈將動平台和定平台相連線,有兩個或兩個以上自由度,且以並聯方式驅動。其 優點是剛性較好,可用來完成數控機床的一些功能,無累積誤差,微動精度高,運動部重量輕,速度快,動態響應好。 並線上器人多套用在運動模擬、機床、微操作、芯片制造、生物醫學、微外科手術等領域,在食品包裝生產線、藥品 分揀、收集及輕質產品的包裝及加工裝配等方面也有廣泛套用。

5.圓柱座標機器人

圓柱座標機器人的運動軸采用圓柱座標系,可達空間呈圓柱狀。此類機器人在半導體行業套用較多,可安裝在生產線 上,進行部件的裝卸、處理、組裝、清洗、清理等工作。

6.工廠用物流機器人(AGV robot)

AGV是「自動導引運輸車」的簡稱,指裝配有電磁或光學等自動引導裝置,能夠沿規定的導引路徑行駛,具有安全 保護以及各種移動功能的運輸車,是生產物流系統中最重要的裝備之一,是自動化生產線、無人車間實作高效、經濟、 靈活、無人生產的關鍵裝備。

工業機器人之協作機器人

協作機器人:協作機器人是垂直多關節機器人的一種,後者是最為常見的一類工業機器人,主要 包括傳統多關節工業機器人、協作型多關節工業機器人等。

協作機器人因具備柔性、協作安全及易部署等特征,與人類的協作性較好,可以適用於更廣泛的 套用場景。近年來,協作機器人的成本優勢愈發凸顯,工業自動化領域機器換人行程正不斷推進。 根據 GGII 數據,從終端客戶使用成本來看,2021 年協作機器人單位時間成本僅約 6.59 元/小時, 而人工成本升至 37.88 元/小時,已接近前者的 6 倍。

根據 IFR 統計數據,2017年至 2022 年,協作機器人占工業機器人市場規模的比例由 2.7%增長 至 9.9%,我們估算相當於全球協作機器人市場規模從2017年的4.4億美元增長至2022年的19.3億 美元;全球協作機器人龍頭企業2022 年優傲(丹麥)的營業收入為 3.26 億美元,估計全球份額 在15-20%之間。

從制造業對工業機器人的套用需求和工業機器人技術發展趨勢來看,未來工業機器人必然向具備 良好的安全性、靈活性和易用性,可實作人機協作等方向發展。中國工業機器人產業發展路線圖 也明確,將積極研發能夠滿足智慧制造需求,特別是與小批次客製、個人化制造、柔性制造相適 應的,可以完成動態、復雜作業使命,可以與人類協同作業的新一代工業機器人。

海外工業機器人四大「家族」

ABB、發那科(FANUC)、安川電機(YASKAWA)、庫卡(KUKA)和川崎重工(KAWASAKI)等國際知名企業工業機器人占據機器人本體領域高端市場,發展歷史悠久。根據【中國工業機器人產業發展白皮書(2020)】,四家在全球工業機器人市場上占據約 50%的市場份額。全球範圍內形成以「四大家族」為主導品牌、歐系與日系並肩發展的行業競爭格局。

中國機器人產業發展趨勢

國內工業機器人的發展歷史和主要目標

中國工業機器人產業發展歷史可以主要分為三個階段: 1970-1990年技術準備階段。 20世紀60年代末,全球工業機器人套用掀起一個高潮,1972年,中國科學院沈陽自動化研究所起草有關發展工業機器人的建議,至此,中國開始研制自己的工業機器人。此後的十幾年,取得了一大批科研成果,縮短了中國與已開發國家間的差距。 1990-2009 產業孕育階段 。20世紀90年代中國確定了特種機器人與工業機器人及套用並重的指導方針,到90年代末,國內初步建成9個機器人產業化基地和科研基地。21世紀初,國內一大批企業或自主研制或與科研院所合作,進入工業機器人研制和生產行列,中國工業機器人進入初步產業化階段。 2009至今 產業形成階段 。2009年金融危機過後,中國制造業的壓力進一步上升,比較優勢受到明顯削弱。一是人工成本逐年提高,老齡化社會快速形成,一線產業工人減少趨勢不可逆轉;二是國內外競爭日益激烈,客戶客製、柔性制造、成本效率的需求不斷增加。外在動力則是一系列政策措施的推動。大力發展工業機器人產業已成為中國制造業轉型升級的關鍵路徑。

根據中國工業機器人發展路線圖, 未來將發展的重點機器人產品和目標包括:實作多關節工業機器人、並線上器人、移動機器人的本體開發及批次生產,使國產工業機器人在焊接、搬運、噴塗、加工、裝配、檢測和清潔生產等方面實作規模化整合套用。積極研發能夠滿足智慧制造需求,特別是與小批次客製、個人化制造、柔性制造相適應的,可以完成動態、復雜作業使命,可以與人類協同作業的新一代工業機器人。

國內工業機器人發展現狀

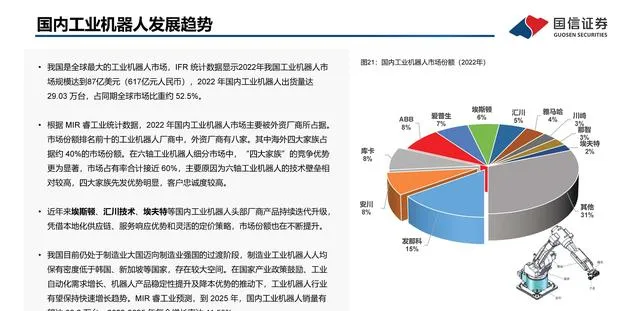

中國高度重視機器人科技和產業的發展,市場規模快速增長,產業逐步發展壯大。IFR估計2022年市場規模174億美元,2017年以來的5年CAGR達到22%,同時預計2024年市場規模會進一步增長到251億美元,保持20%以上的復合增速。

數據顯示,受益於3C、光伏、鋰電、汽車等高端制造業的蓬勃發展,2021-2022年中國工業機器人銷量大幅提升,從2020年的不到18萬台提升至2022年的28-30萬台,其中三分之一的需求來自電氣電子行業,26%來自汽車制造行業;同時單台價值量、操作自由度和可編程效能更高的多關節型機器人銷售占比達到57%。根據 MIR 睿工業預測,2025 年國內工業機器人銷量有望達39.2萬台。

人工智慧與人形機器人

人工智慧的發展歷史

人工智慧的正式提出是在1956年,從技術上而言,人工智慧采用的方法可以初步劃分為兩類,一類是早期的符號方法,另一類是統計方法(支持向量機、人工神經網路、深度學習都可以歸為這一類)。從20世紀90年代開始,統計方法開始盛行並取得了不少進展,包括支持向量機等機器學習方法,並廣泛套用於語音辨識、自然語言處理、電腦視覺、資料探勘等領域。從2012年開始,深度學習方法在電腦視覺、語音辨識方面取得較大的突破,在大規模數據集上任務的執行效能得到了大振幅提升,也在機器人的研發方面起到重要的作用。

新一代人工智慧推動了人形機器人產業爆發

機器人產業的發展與人工智慧技術密切相關,傳統機器人主要用於特定單一套用場景,與人類常用工具和生活環境的銜接性、匹配性較差,功能也較為單一;隨著人工智慧演算法和算力的快速發展,特別是Chat-GPT等多模態大模型的問世,為AI賦能人形機器人商業化爆發提供可行性。AI為人形機器人提供了「大腦」的思考能力,同時也能夠最佳化 「小腦」的運控協調能力,最終實作機器人更聰明、更效率、更靈活。人形機器人具有較強的場景通用性,可以從事各類復雜任務,並具有自主決策能力,實作「具身智慧」;「人形」設計可以實作與現有工具的良好匹配,大幅提高與人類的互動友好性。

機器人關鍵零部件

機器人成本結構

工業機器人:減速器、控制器、伺服馬達及驅動器等關鍵零部件占工 業機器人整體生產成本的60%,直接決定了工業機器人整機的效能及可 靠性。隨著中國機器人產業化行程的加快,推動高精度減速器、機器人 用伺服馬達、高效能控制器、傳感器等關鍵部件的研制及產業化,同 時對高檔數控機床、自動化控制裝置等領域也有很強的帶動作用。

人形機器人:人形機器人與工業機器人、新能源汽車等產業共享的部份供應鏈,如電池、芯片、傳感器、控制器等,可以實作供應鏈的協同遷移。國外人形機器人產業鏈在技術研發、供應鏈完善度和市場推廣方面相對成熟和領先,核心零部件制造商可分為日系和歐美系兩大主要陣營。日系陣營更加側重於電機、傳感器和減速器等方面的零部件,歐美系陣營在控制系統和人工智慧處理器等方面具有極大有利競爭。

伺服系統:高精度的運動控制系統

伺服系統:以位置、速度、轉矩為控制量組成的能夠動態跟蹤目標任意位置變化的自動化控制系統。伺服系統主要由:伺服驅動器(指令裝置)、編碼器(反饋裝置)、伺服電機(又稱控制電機)三個部份組成,編碼器通常嵌入於伺服電機。伺服系統由伺服驅動器發出訊號給伺服電機驅動其轉動,同時編碼器將伺服電機的運動參數反饋給伺服驅動器,伺服驅動器再對訊號進行匯總、分析、修正。 根據控制方式不同,控制電機可以分為伺服電機、步進電機等。伺服電機的精度高、響應速度快、綜合效能優異,但整體價格較高。伺服系統可分為通用伺服系統和專用伺服系統,其中通用伺服下遊套用領域較廣,包括包裝、物流、3C 電子、鋰電池、機器人、木工、雷射等,專用伺服下遊套用領域包括風力發電、礦山機械、纜車索道、電梯等。 2022年國內伺服系統市場規模達到256.8億元,同比-8%;其中通用伺服系統市場規模為222.6億元、專用伺服系統市場規模為34.2億元。

空心杯電機市場廣闊,目前仍由海外企業領跑

2022-2029年全球市場空間CAGR為8%,亞太地區占據需求半壁江山。根據QY Research數據,2022年全球空心杯電機市場規模達到7.5億美元(折合人民幣約50.3億元),同比+11%。預計到2029年增長為12.84億美元,22-29年CAGR為7.9%。從需求分布看,2022年亞太地區、歐洲、北美占比分別為49%、25%和20%。

海外企業領跑空心杯電機市場。海外企業在空心杯電機市場布局早、產品齊全、且在繞組工藝積累以及繞線裝置領域布局完善,故而仍領跑行業。根據QYResearch數據,2022年德國Faulhaber(空心杯電機發明者)、瑞士Portescap、美國Allied Motion Technologies、瑞士Maxon Motor 及日本NideCopal Corporation五家企業合計擁有67%的全球市場份額。近年來,國內企業包括鳴誌電器、江蘇雷利、鼎智科技、偉創電氣等企業加速追趕,未來有望依托高價效比實作份額的持續提升。

報告節選:

(本文僅供參考,不代表我們的任何投資建議。如需使用相關資訊,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站