近日,中國電信釋出年報,至此,三大營運商年報全部釋出。中國電信業績符合預期。市場也予以積極評價,3月27日收盤,中國電信A股報5.94元/股,收漲1.19%。

來源:東方財富

營運商「加量減價還增收」?

綜合三大營運商財務數據和工信部公布的【2023年通訊業統計公報】(下稱【公報】)發現, 中國通訊業在行動網際網路和固定寬頻方面均呈現「加量還減價」的趨勢。

2023年,行動網際網路接入流量達3015億GB,比上年增長15.2%;完成行動資料流量業務收入6368億元。行動網際網路使用者達15.17億戶,全年凈增6316萬戶。全年行動網際網路月戶均流量(DOU)達16.85GB/戶·月,比上年增長10.9%。

換言之,在每個帳戶多用了10.9%的流量的情況下,流量費用卻從2022年的2.44元每GB下降到了2.11元每GB;合計每戶全年流量費用下降了4.88%。

除了行動網際網路,固定寬頻也有類似情況。截至2023年底,三大營運商的固定寬頻使用者總數達6.36億戶,全年凈增4666萬戶,增長7.34%;三大營運商實作固定寬頻業務收入2626億元,同比增長7.7%。

由此看,收入增長和新使用者增長基本同步。 但營運商讓利的奧秘藏在使用者的分布數據中。 固定寬頻使用者中,100Mbps及以上接入速率的使用者為6.01億戶,全年凈增4756萬戶;1000Mbps及以上接入速率的使用者為1.63億戶,全年凈增7153萬戶。百兆及以上使用者增量大於總使用者增量,說明存在原非百兆使用者升級成百兆使用者,同理千兆使用者增量遠大於百兆及以上使用者增量,說明存在原百兆使用者升級成千兆使用者,並且這一數位不少於2400萬。而千兆寬頻的使用價格至少是百兆寬頻的2倍。所以固定寬頻也是「加量減價」。

這一數據也符合生活實際。近年,營運商推出了不少「訂購流量套餐贈送寬頻」的服務,實際降低了使用者的寬頻使用成本。

盡管行動資料流量業務收入小幅回落,但三大營運商仍然實作了穩健增長。 2023年,移動、電信、聯通的全年營收分別為10093.1億元,5078.4億元和3726億元。這也是中國移動年營收首破萬億元;與去年相比,分別實作7.69%、6.92%和4.97%的增長;實作歸母凈利潤分別為1317.7億元、304.5億元和81.7億元,分別實作了5.03%、10.34%和11.96%的年度增長。

資產負債率方面,中國移動下降1%至33.04%,聯通下降0.29%至46%,電信增長1.16%至46.5%。 電信資產負債率的提高主要源於應付票據及應付賬款同比大幅增加186億。據其財報解釋,應付賬款大幅增加主要因應付購貨款及工程款增加了約100億元。 這一點也能從在建工程的攀升得到印證,2023年中國電信在建工程同比增加138億元至722.4億元,與中國移動的745億元處於同一水平。

為了讓訊號變好,三大營運商做了啥?

盡管5G建設高峰期已過,但三大營運商去年5G基站投資總額,仍過千億元。

中國移動2023年5G網路投資,共計人民幣 880 億元,累計開通5G基站194萬站,較上年同期增長48萬站。

中國電信與中國聯通持續推進4G\5G網路共建共享,2023年新建5G基站超22萬站,在用5G基站超121萬站,實作鄉鎮及以上連續覆蓋、發達行政村有效覆蓋;4G中頻共享基站數超200萬站,中頻共享率超90%。

綜合來看,去年三大營運商新增5G基站超70萬,累計達315萬站,基本實作「鎮鎮通,村村有」。

除了5G基站,三大營運商在4G領域仍保持大筆投資。據【公報】,去年,中國新增4G基站接近27萬,達到最近三年的最高水平。

將4G、5G合計起來看,去年三大營運商新建基站近百萬。除了基站,2023年,營運商新建光纜路線長度473.8萬公裏,布局了衛星通訊業務,這些都紮實改善了每一個終端使用者的上網體驗。

據TD產業聯盟【全球5G/6G產業發展報告】,2023年,全球5G基站部署總量超過517萬個,僅中國就達到了337.7萬個,占比65.3%。 在6G還處於萌芽階段的當下,中國是當之無愧的「訊號最佳」。

業務新焦點:持續發力雲端運算

在穩健增長的數據背後,也隱藏著電信業者的發展隱憂。

其一,移動業務收入、使用者觸頂。 2023年,中國營運商行動資料流量業務收入小幅回落,完成行動資料流量業務收入6368億元,比上年下降0.9%;行動電話使用者總數17.27億戶,全年凈增4315萬戶,微增2.5%。分別來看,2023年,中國移動移動使用者數達到9.91億戶,凈增1599萬戶,其中5G套餐客戶達到7.95億戶。中國電信移動使用者數凈增1659萬戶至4.08億戶,其中5G套餐使用者數達到3.19億戶。中國聯通移動使用者達到了3.33億戶,凈增1060萬戶,其中5G套餐使用者數達到2.60億戶。

其二,固網業務增速乏力。 2023年,通訊業完成固定互聯網寬頻接入業務收入2626億元,比上年增長7.7%。

在傳統業務承壓的大背景下,營運商紛紛將業務重心向新業務轉移。目前主要聚焦在雲端運算領域。

電信旗下的天翼雲歷經十余年發展進入4.0全面商用階段,市場份額持續提升,目前已躋身全球最大的營運商雲和國內最大的混合雲。在中國公有雲IaaS市場排名第三,僅次於阿裏雲和華為雲,市占率達到12.2%。2023年,天翼雲收入同比增長67.9%至972億元,在三大營運商中位居第一;移動雲實作收入833.49億元,同比增長65.6%;聯通雲實作收入510億元,同比增長41.6%。

不過,這一市場歷經多年發展,已成為競爭激烈的紅海市場。 作為企業上雲的示範先鋒,央國企早在去年4月上雲率就達到了86%,增長空間有限。 政務雲市場增速也有所回落。面對趨冷的市場行情,阿裏雲主動打響價格戰,不到一年就進行了三次大降價,最近一次降價發生在今年二月,平均降幅超過20%。在卷得如此厲害的雲端運算市場,三大營運商雲未來發展走勢如何難以預料。

電信業者的想象空間

從2019年至今,5G商用已走過了近5個年頭,滿足了許多高並行、低延遲場景的用網需求,在較短的時間內發展到了相對飽和的階段。然而,迅猛的發展也耗盡了電信業者的市場想象空間。曾經,在5G商用的頭兩年,業內構想了包括車聯網、智慧制造、虛擬現實等5G套用場景。但目前看來,這些場景的5G套用情況尚不及預期。這並非營運商的問題,也不是5G技術本身的問題,而是其他產業對5G的接受問題。

譬如車聯網,之前認為會是5G最大的套用場景之一,但從目前來看,智慧駕駛、車路協同、人車互動等技術的落地速度都不理想。當下,智慧駕駛的領域主要把單車智慧作為發展重心,將大多數駕駛過程中遇到的問題交給車載模型自己判別,所以沒有很高的網路要求;車路協同需要對涉及的道路進行智慧化改造,同時在汽車層面進行智慧化適配,而當前新能源汽車,仍以電動化為主要賣點,智慧化改造會提高造車成本,所以車路協同也很難落地;就人車互動而言,主流新能源車僅添加了中控大屏,類似一個車載平板,使用頻率也並不高,同樣沒產生很高的用網需求。 所以,車聯網這一最具想象空間的5G套用場景目前還沒能徹底開啟。

智慧制造領域,許多企業更樂於采用Wi-Fi+終端裝置來滿足智慧制造的用網需求,主要原因即是對大量嚴控成本的制造企業來說,采用5G的成本過高。

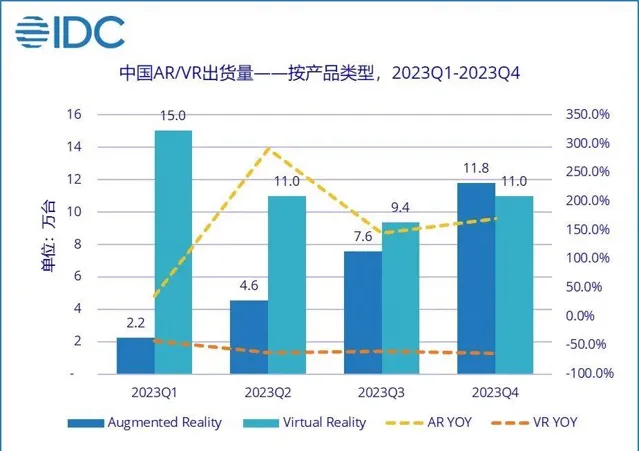

最後是虛擬現實領域,AR、VR的終端裝置並未如期鋪開。許多技術難點至今未能攻克,諸如眩暈、終端效能、網路連線等等。結果就是,據統計,2023 年國內 AR/VR 裝置出貨量 72.5萬台,其中VR裝置出貨量 46.3萬台,AR 裝置出貨量 26.2萬台。整體出貨量較 2022年,同比下滑39.8%。如此,虛擬現實對5G需求也沒能兌現。

電信業者的未來發展空間在哪,在6G未到之前,或將長期困擾相關的從業者和研究者。

免責聲明 (上下滑動檢視全部)

任何在本文出現的資訊(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。投資有風險,過往業績不 預示未來表現。財經早餐力求文章所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等。本文僅代表作者本人觀點。