文 | vb動脈網

2024的醫療AI,既是坎坷,又是新生。

快速發展的大語言模型,攜著生成式AI掠過醫療領域。過往的互聯網醫療、醫學影像、新藥研發……一個一個場景經由新一代AI重塑,煥發出前所未有的價值。

不過,發現價值並不意味著能夠掘得價值。如今慘淡的融資形勢下,躬身大模型的企業們無法像深度學習時代那樣隨意試錯。有限的現金流,意味著每一家企業必須全面考察場景、技術、風控、商業化等方方面面,才能做出決定。

因此,今年的人工智慧報告將研究核心放在了「場景」與「產品」之上,嘗試透過洞悉醫院、藥企、械企多方的供需邏輯,分析先鋒們的實戰案例,為AI企業下一步的布局、選品、研發、商業化提供參考建議。

什麽構成了醫療AI產品配置動力?

拆解醫療AI的配置需求,大致可分為政策驅動與提效驅動兩個方面。

在AI發展之初,政策驅動在醫療AI落地的過程中起主導作用。政策制定者通常會根據醫療衛生領域的發展現狀和未來趨勢,制定具有前瞻性和指導性的政策檔。這些政策檔不僅明確了醫療資訊化建設的總體目標和階段性任務,還規定了建設內容、技術要求、實施路徑等關鍵要素。因而對於公立醫院,政策需求是他們需要考慮的首要需求。

為了樹立醫院對於前沿技術的正確認知,引導相關產業的快速發展,中國自2016年起便開始圍繞AI出台相關政策,從宏觀角度出發,推動AI技術在醫療領域的套用,提高醫療服務效率和品質,最終實作醫療行業的智慧化升級。

推動醫療AI發展的核心宏觀政策(資料來源:蛋殼研究院)

對於醫院以外的場景,同樣有部份賽道需要沿著政策的方向提前布局。以生物制藥為例,「722」事件後,NMPA(當時為CFDA)相繼釋出了【關於開展藥物臨床試驗數據自查核查工作的公告】【關於調整藥物臨床試驗審評審批的公告】等檔,引發了國內EDC、RTSM市場的繁榮,太美醫療等企業在系統中植入AI,使其順勢成為藥企數位化的關鍵要素。

如今FDA鼓勵藥企采用數位健康技術(DHT)進行臨床試驗申辦,間接引導著藥企的進一步開展轉型。以eCOA為例,美國約80%的臨床研究都以eCOA的形式進行,歐洲也有60%依照這一路徑,而中國只有不到5%的申辦方使用了eCOA。當出海「歐美」成為大勢所趨,FDA的政策也將傳導至中國的藥企。目前,Medidata、Veeva等企業已將AI融入數位化轉型解決方案中,準備承接這波海外政策變化帶來的新需求。

與政策主導下的AI需求不同,早期提效主導下的AI需求沒有引導、沒有給定的形態。它需要企業自身從醫院的臨床、營運、管理等流程中發現真正痛點,且當AI解決這一痛點時,能夠為醫院帶來直觀的收益。

眾多場景之中,影像AI是最早出現也是最為直觀的例子。作為AI領域套用最為廣泛的套用之一,此類AI能夠幫助醫生處理高強度重復的閱片工作,幫助影像科提質增效。

隨著AI的進一步發展及醫生對於AI技術的進一步認可,許多醫生、管理者開始找到AI企業主動提出需求,要求後者根據具體需求打造能夠提質增效的AI解決方案。

舉個例子。DRG出台後,醫院的盈利邏輯由規模擴張向成本控制轉變,管理者開始更加註重內部管理的精細化和科學化,提高營運效率和醫療服務品質。這個時候,傳統的醫療IT系統不能滿足醫院精細化管理提出的各種需求,醫院管理者轉向AI系統尋求助力,形成了提效主導下的AI購置動力。

諸如此類的場景還有很多,尤其是當醫療機構逐步完成政策定下的基礎要求,他們開始主動需求智慧化升級,提升競爭力。在沒有新政策出台的前提下,提效主導下的AI購置動力將逐步取代政策主導下的AI購置動力,引導醫療AI的未來發展路徑。

自我突破,醫療AI形態異變

政策與提效兩大購置動力支持下,國內已經孕育了一大批醫療人工智慧產品,嵌入了醫療領域中的絕大多數場景。

先談醫學影像。統計有過融資記錄的人工智慧初創企業與公布產線的上市公司,蛋殼研究院總計對64家企業進行梳理,調研總計436個產品,覆蓋了幾乎所有臟器。

許多熱門臟器的人工智慧已經非常成熟,能夠實作高精度的多病種輔助診斷,如心臟(70)、骨骼(58個)、頭頸(53個)、肺部(44)等部位。一些冷門臟器也在開發之中,如腸道(5個)、泌尿(4個)、整腹(2個),部份產品已經取得了醫療器械註冊證,能夠實作一定程度的商業化。

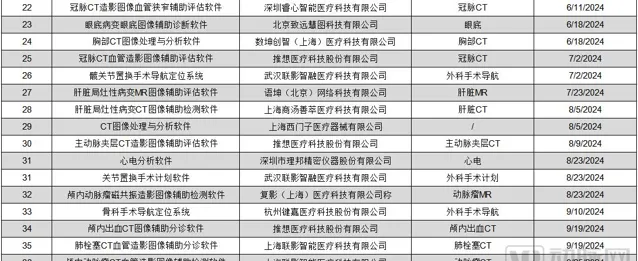

2024年1-9月透過第三類醫療器械註冊準入的醫療AI產品(資料來源:國家藥監局官網)

再看病種,心腦血管、骨關節、肺結節、腫瘤(放療)、眼底是當前最火熱的病種,市場上的同類產品超過15種;布局腸息肉、泌尿相關等疾病的企業較少,細分賽道相對冷門。

形勢背後的原因可歸納為三點:

1. 伴隨標準化醫療數據獲取難度的降低,市場需求全面主導影像AI的研發方向。肺癌在中國惡性腫瘤中發病率和致死率均居首位,每年死於肺癌的病人大約是65萬。因此,醫療體系對於心血管AI、肺癌AI的強烈需求驅動企業圍繞對應疾病進行研發。

2. 以臟器為目標的診斷取代了以單一病種為目標的診斷,驅動企業基於臟器進行全面布局。過去,影像AI的研發落地常圍繞某一特定疾病進行,但影像科醫生在閱讀CT、X光片時,不會先入為主預設患者的患病情況,而是會逐一確認影像中的每一個細節,這種輔助模式限制了影像AI的價值。如今,影像AI企業為實作某個臟器的診斷,必須將該臟器中的熱門病種逐一診斷,進而導致熱門病種對應的影像AI數量激增。

3. 冷門病種雖然獨立,但仍有潛力。病理、心電等場景同樣存在工作量大、相關醫療資源缺乏的問題,是醫療AI落地的優質場景,但由於這類場景不屬於醫療影像,主流AI公司較少跨界這一方向。此外,不少僅需二類證即可實作商業化落地,因而產品競爭相對平淡。不過,如今也有不少相關AI獲批醫療器械三類證,用AI深度賦能上述細分賽道,或在未來改變這一場景的套用邏輯。

其次是醫療IT。評級仍是醫院配置AI主要動力,5級以上的電子病歷評級需要醫院在數位化建設的基礎上實作智慧化部署,這意味著他們必須引入AI工具,並將其高度整合至已有的資訊化體系。

2023年8月,中國醫學科學院阜外醫院成為國內首家獲得8級電子病歷評級的醫院,突破了中國醫療資訊化建設水平的上限。截至此時,全國總計312家醫院獲評高級別電子病歷評級,其中1家醫院獲評8級,3家醫院獲評7級、40家醫院獲評6級、268家醫院獲評5級。

電子病歷系統整體套用水平分級評價基本要求(資料來源:公開資訊整理)

未來會有更多醫院向電子病歷高等級評級發起「沖刺」。尤其是作為高級別的入門等級,5級評級依然存在很大透過難度,未來數年內三級醫院沖5望6將是主流。將為人工智慧帶來巨大機遇。

8級電子病歷需要達成的條件(資料來源:公開資訊整理)

最後談制藥AI。自2020年制藥AI在一級市場迎來爆發性增長後,大量創業公司將其管線推至臨床階段。此前,AI主導的進入臨床試驗階段的創新藥計畫僅為個位數。2021年這一數位已迅速增長至100多個,2022年維持增勢突破200,2023年進一步提升,管線數量邁入300大關。

趨勢之下,阿斯利康、拜耳、羅氏、禮來及賽諾菲等等MNC相繼入局AI制藥,國內恒瑞醫藥、石藥集團等制藥龍頭也透過戰略合作、股權投資等方式積極布局AI,試圖透過創新技術找到研發藥物的新途徑。

不過,2024年的制藥AI發展步伐明顯放慢。

蛋殼研究院選取了39家主流制藥AI公司的管線進行了調研。2023年10月31日統計數據,上述企業共有95條進入臨床研究的管線,截至2024年9月1日,僅5條產線更新了最新的臨床情況,進入新的階段。

2023年10月31日—2024年9月1日更新了臨床情況的管線(資料來源:蛋殼研究院、、動脈橙產業智庫)

剩下的管線中,總計有15條管線/適應癥被企業從官網撤下或宣告停止。其中,臨床Ⅰ期管線總計3條,占比20%,臨床Ⅱ期管線總計9條,占比60%;臨床Ⅰ/Ⅱ期管線總計3條,占比20%。

39家主流制藥AI公司停止或被撤下的管線(資料來源:蛋殼研究院、動脈橙產業智庫)

同時,上述企業新增16條管線/適應癥,與停止或被撤下的管線數量持平。這些管線中,有近一半管線來自於中國持股的AI制藥企業,英矽智慧、埃格林醫藥、冰洲石生物、劑泰醫藥(晶泰科技持股)占據了其中的7席。

39家主流制藥AI公司新增管線/適應癥(資料來源:蛋殼研究院、動脈橙產業智庫)

但放眼全球,AI制藥依然充滿生機。其中,輝達近兩年在該賽道頻繁出手「瘋狂掃貨」成為AI制藥回暖的重要推手。據Pitchbook、Crunchbase及動脈橙產業智庫數據,輝達在2023年及2024年(截至2024年9月5日)共參與投資超過70起,所有投資無一例外,均與AI相關,而其中至少投註AI制藥企業14家,醫療其他領域企業8家。

2023年—2024年8月輝達投資的AI制藥企業(資料來源:Pitchbook、Crunchbase、動脈橙產業智庫)

此外,近兩年MNC與AI新藥研發及AI驅動的相關醫藥企業之間的合作交易也增幅顯著。J.P.Morgan數據,生物制藥行業交易的預付款份額自2020年來呈下降趨勢,其中2024年上半年的預付款比例僅為6%。藥物研發的高風險高投入內容,小額預付款無疑降低了交易的經濟風險,該現象也反映了MNC在BD交易時日趨謹慎的態度。在此背景下,MNC資金更多流向AI醫療領域更是「用腳投票」,肯定了AI制藥的價值。

大模型之下,生成式AI何以顛覆醫療?

一如當年深度學習的火熱,新興的大模型正以肉眼可見的速度席卷醫療行業。不到兩年時間,市面上的醫療垂直模型數量已逾百個,甚至有不少頭部醫院要求主動上線相關平台,自發開啟人工智慧次世代的探尋。

不過,科技醫療要想在醫療領域站穩腳跟,不僅需要技術本身具備充分創新,還需要相應產品高度適配於場景本身,融入醫療體系已有的流程。換句話說,屬於大模型的歷練,才剛剛開始。

在資本支持、市場需求推動下,醫療大模型發展迅速,不到兩年時間,市面上釋出的醫療垂直模型數量已逾百個。據蛋殼研究院不完全統計,2024年截至9月10日,收集到新釋出的醫療大模型39個。

按蛋殼研究院【2023年醫療人工智慧報告】中的九大大模型套用領域分類,近30%的大模型適用於2個及以上分類中的套用場景。其中,「輔助決策」「質控」「患者服務」套用場景依然是大模型最為集中的細分領域,其次是「中醫」與「新藥研發」,而「科學研究」及「治療方案生成」領域的大模型相對稀缺,暫無「公共衛生」套用場景的新大模型釋出。

盡管套用數量已成規模,但涉及的場景有些分散、未成體系、深度也有待提高,企業透過它們能夠觸及的市場規模總額有限,還不足以證明這項技術已經跑通了商業化之路。因此,要推動大模型的規模商業化,企業還需解決以下問題。

一、基礎設施建設問題。目前完成大模型落地的醫院絕大多數都是排名靠前的三甲醫院,這些醫院有資金、有條件進行大模型的部署。而那些排名靠後的醫院乃至基層醫療機構,他們距離大模型還有一段距離。

現階段大部份醫院現有資源環境基本是面向通用計算的CPU,很少有醫院有面向圖形處理和平行計算的GPU資源。缺乏大模型的部署環境,醫院需要在購置套用的同時配備GPU營運大模型套用,並保證足夠的儲存和高速的網路連線,才能保證大模型的穩定執行。

對於大多數醫院而言這都是筆不小的成本。按照一個普遍科室一張RTX 4090進行估計,要供給一個院區的算力,大致需要醫院投入百萬元級的成本進行芯片的配置。雖然頭部醫院在部署大模型方面表現出極大的熱情,願意進行在地化部署,但大量醫院會對這筆費用敬而遠之。

二、數據整合問題。因為醫院資訊化系統復雜,涉及眾多系統和廠商,整合患者全生命周期數據面臨巨大挑戰。對於眾多醫療大模型公司而言,必須進一步強化大模型對於多模態數據的處理能力。

理想狀態下的多模態大模型,不應只是對各類醫療數據進行分類處理,更能提取各模態數據的關鍵之處,給出綜合性的建議。

三、套用局限性問題目前基於大模型構建的智慧套用仍然沒有脫離傳統醫療 IT 套用的範疇,更像是互聯網醫療的Plus版,雖有價值,但並非不可替代。未來,企業需要圍繞醫院需求構造「殺手級」套用,喚起醫院購置大模型的需求,進而實作大模型的規模化落地。