本文作者:張逸凡

來源:硬AI

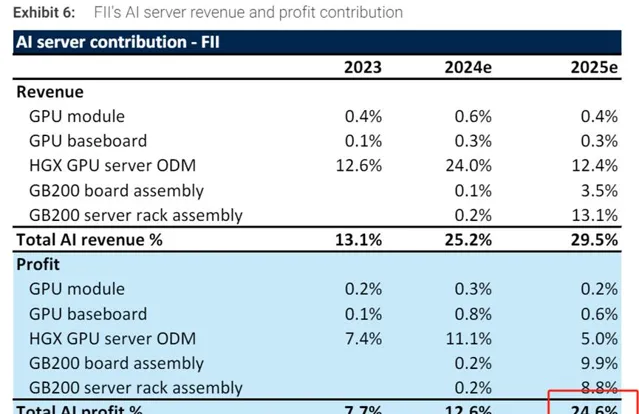

1、看好GB200 DGX在2025年的出貨,大摩上調富士康(工業富聯)2026E EPS

關於AI伺服器的代工廠方面,大摩又發了一篇報告挑逗了市場。

大摩在報告中預測,富士康在 2025年將提供 70% 的 NVIDIA GB200 DGX 伺服器系統和 20% 的 GB200 MGX 伺服器系統。

還順便預測了2025年 GB200 的出貨量:

EPS還得增長 ——

· GPU模組組裝、GPU主機板組裝:增長主要是因為24、25年GPU的出貨量增長;

· 伺服器主機板組裝、伺服器組裝:增長主要是因為公司新增了這部份的業務;

· 機櫃組裝:增長主要是因為單機櫃價值量和機櫃出貨量的提升;

大摩認為,基於他們對 GB200 出貨的假設,最終AI將貢獻富士康2025年24.6%的利潤。

參考p00,富士康主要的工作環節是:GPU模組組裝、GPU主機板組裝、機櫃組裝(見下圖)。

不過,在GB200中,富士康的產業鏈可能進一步延長,這也是EPS增長的原因。

除了GPU模組組裝、GPU主機板組裝、機櫃組裝,富士康還會在伺服器主機板組裝和伺服器組裝出貨(因為根據公開訊息顯示,富士康近期在這些領域做了布局)。

2、UBS提示了GB200 的投資機會,提到了富士康、廣達、緯創

UBS在4月底的報告中提到,GB200 相較於 Gp00 有三點改變:

· 從 x86 遷移到 ARM;

· 從 HGX 遷移到 MGX 平台;

· 從風冷遷移到液體冷卻;

因此,UBS認為硬體領域將有三類受益者:

· 主機板/Switch供應商:鴻海(FII)和緯創;

· 伺服器機架供應商:鴻海(FII)和廣達;

· 散熱供應商;

與大摩不同,UBS對2025年GB200的出貨更加樂觀,主要是考慮了雲廠商對 GB200 伺服器機架的強勁需求(都上調了資本開支)。

UBS認為2025年 GB200 72-GPU 等效AI伺服器出貨量3.1萬台,即110萬個GPU。

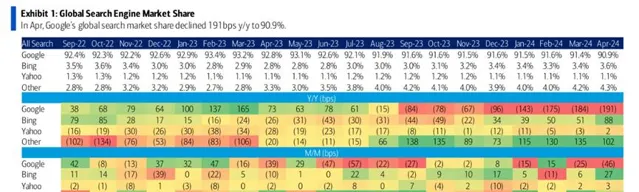

3、美銀:搜尋大戰下,Perplexity 和 Claude.ai雖然增速明顯,但存取量不及Google的0.2%

根據美銀最新報告,新興AI搜尋網站,如 Perplexity 和 Claude.ai,每日的網路流量明顯高於其他網站。4 月份,Perplexity.ai 流量環比增長 33%,達到 260 萬;Claude 流量環比增長13%,達到 220 萬。

但總體來看,美銀跟蹤的這些新興 AI 網站的每日綜合流量遠低於 Google 每日存取量的 0.2%。

Statcounter 4 月份數據顯示:

1)谷歌的全球搜尋市場份額環比下降 46 個基點(同比下降 191個基點)至 90.9%;

2)Bing 的份額環比上升 27 個基點(同比上升 88 個基點)至 3.6%;

3)其他搜尋引擎(包括 Yandex、百度、Naver、DuckDuckGo 和其他較小的搜尋引擎(但不包括ChatGPT)月度增長 16 個基點(同比增長 102 個基點)至 4.3%;

總體來看,當前谷歌最大的競爭對手應該是微軟(不討論ChatGPT的情況下),近期的利空點是OpenAI 推出新的搜尋引擎(根據媒體報道)。

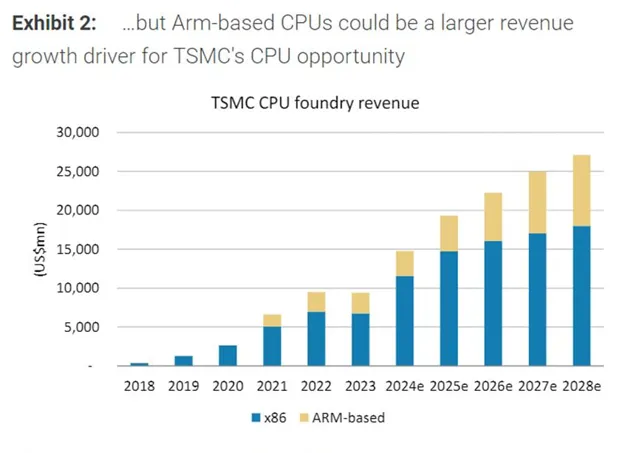

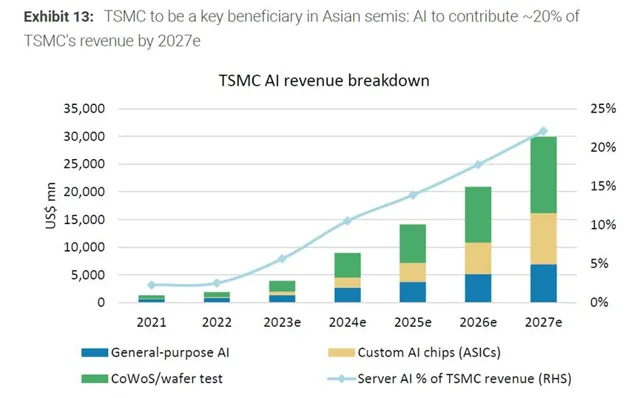

4、大摩:CPU架構從x86向ARM轉移,為台積電帶來了更高的CPU代工份額

大摩認為,隨著AMD的在高端芯片的市場份額逐漸增加(其主要代工合作夥伴是台積電),台積電將獲得更高的CPU代工份額。

此外,考慮到AI的催化,市場對先進制程芯片的高需求以及HBM、CoWos的高速增長。大摩預測2027年AI將為台積電貢獻近20%的營收。

然而,大摩也提示了相關風險:

· 英特爾停止/減少代工外包;

· 英特爾和/或三星成功的開發了領先的工藝技術;

· 英特爾代工戰略推進順利,訂單競爭給台積電帶來壓力;

· 鑒於先進制程成本較高,2nm 的需求低於預期;

本文來自華爾街見聞,歡迎下載APP檢視更多