在【2024年國務院政府工作報告】中,提出大力推進現代化產業體系建設,加快發展新質生產力。5G通訊、數據中心作為「新基建」的重要基礎設施之一,隨著產業政策的逐步落地以及未來國家對科技產業更多的政策支持,配套的光通訊行業也將迎來廣闊的發展空間。

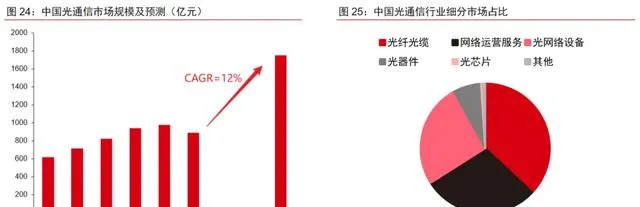

那麽光通訊是什麽呢?光通訊是一種以光波作為傳輸媒介的通訊方式,相對於電通訊,光通訊在大容量、長距離傳輸方面有著明顯的優勢。隨著新一輪科技產業的變革發展,各領域對資訊通訊網路的依賴不斷增強,夯實5G、數據中心、算力網路、千兆光網等資訊基礎設施成為國際共識,光通訊技術已成為國際高科技智慧財產權競爭的焦點和制高點。根據賽迪顧問預測,2025年中國光通訊市場規模達1750億元,對應2022~2025年年均復合增長率為12%。根據中商產業研究院數據,2022年光通訊行業中,光纖光纜市場占比達37%,其次為網路營運服務,再次為光網路裝置,占比達26%。

光通訊產業鏈上遊主要核心零部件包括光芯片、光元件、電芯片,中遊包括光器件、光模組和光纖光纜,下遊按套用場景分為電信市場和資料通訊市場。在光通訊產業的產業鏈中,話語權較強的集中在上遊和下遊兩端,上遊芯片廠商和下遊客戶較為強勢,處於中遊的光模組廠商的成本控制水平決定了其整體盈利能力。

其中上遊零部件中光芯片分為有源光芯片和無源光芯片,有源光芯片包括雷射器芯片和探測器芯片等,無源光芯片包括波長分波多工芯片、光耦合器等。主要廠商有源傑科技、長光華芯、仕佳光子、光迅科技、華工科技等。

光元件包括陶瓷套管/插芯、光收發介面元件等,主要廠商有天孚通訊、光庫科技、太辰光、騰景科技等。

電芯片包括LD driver、TIA等,主要以海外進口為主。

在中遊零部件中,光器件根據是否需要電源劃分為有源光器件和無源光器件,其中有源光器件包括雷射器、探測器、光放大器、光調變器、光收發次模組等,無源光器件包括光隔離器、光分離器、光開關、光纖連結器、光耦合器等。主要廠商有天孚通訊、光迅科技、華工科技、太辰光、博創科技等。

光模組包括數通光模組和電信光模組,產品有100G、200G、400G、800G、1.6T等。主要廠商有中際旭創、新易盛、光迅科技、華工科技、博創科技、聯特科技、劍橋科技等。

光纖光纜包括光纖預制棒、通訊光纖、通訊光纜、特種光纜等,主要廠商有中天科技、亨通光電、長飛光纖等。

在下遊套用場景中,電信市場包括通訊裝置商和終端電信業者,其中通訊裝置商包括中興通訊、烽火通訊等,終端電信業者包括三大營運商等。

資料通訊市場包括雲廠商和伺服器,其中雲廠商包括阿裏雲、騰訊雲、華為雲、百度雲等,伺服器包括工業富聯、浪潮資訊等。

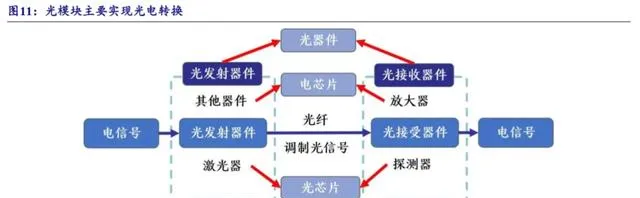

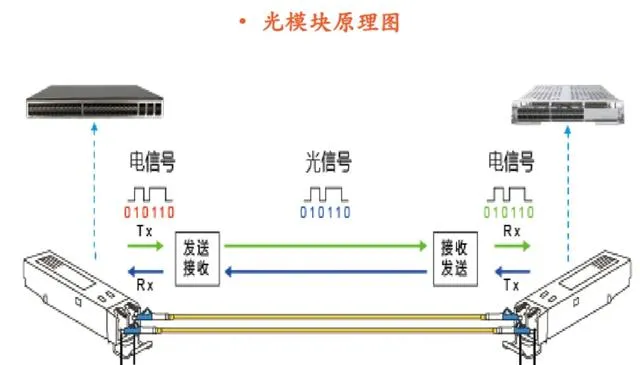

那麽光通訊具體是如何實作的呢?在技術上,由於接收端裝置智慧辨識電訊號,無法直接對接收到的光訊號進行辨識,因此就需要借助一個能完成電光轉換和光電轉換的器件,就是光模組。

其工作原理是:在發送介面輸入一定碼率的電訊號,經過內部的驅動芯片驅動芯片處理後由驅動半導體雷射器(LD)或者發光二極體(LED)發射出相應速率的調變光訊號,透過光纖傳輸後,接收介面再把光訊號由光探測二極體轉換成電訊號,並經過前置放大器後輸出相應碼率的電訊號。在構成上,光模組由光器件、光介面及功能電路構成,其中光器件包括光發射器件(含雷射器)和光接收器件(含光探測器)。

那麽光模組的市場空間有多大呢?根據Yole Intelligence數據,2023年全球光模組市場規模為109億美元,預計2029年將達到224億美元,2023~2029年年均復合增長率為11%。同時由於輝達大量AI基礎設施訂單和數據中心網路升級到800G,2024年收入增長率有望達到27%。

光模組的未來發展方向如何呢?由於算力發展呈指數級增長,所需的電力也非常龐大。2021年中國數據中心耗電量為2166億千瓦時,約為三峽電站同期年發電量1036.49億千瓦時的2倍;2022年,中國數據中心耗電量達到2700億千瓦時,占全社會用電量的3%左右。根據中國能源報統計,預計2025年該比重將接近5%。因此當下光模組技術正朝著低功耗、高頻寬的方向發展,目前光模組行業技術演進的方向包括:

(1)LPO方案。LPO采用線性驅動技術代替傳統數位訊號處理DSP和時鐘數據回復CDR,主要優勢在於降功耗和低延遲,但由於拿掉DSP後會導致系統誤碼率提升,通訊距離縮短,因此LPO技術只適合用於短距離的套用場景,例如數據中心機到交換機的連線等。

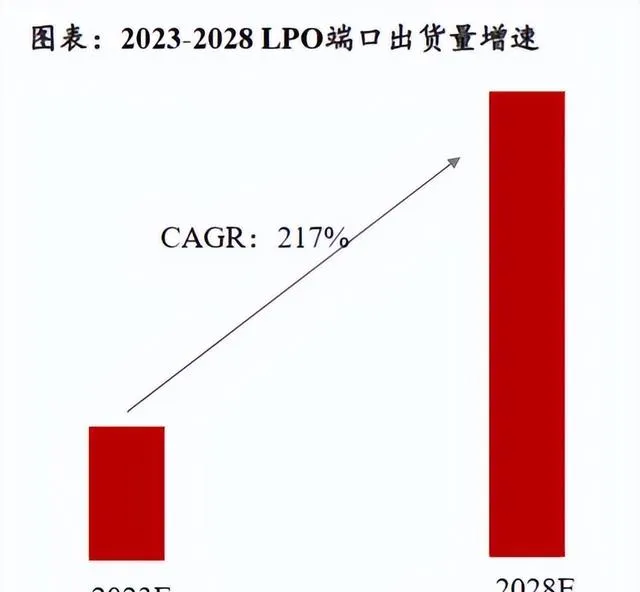

那麽LPO的市場規模有多大呢?根據LightCounting數據,預計LPO光模組出貨量從2023年的1.31萬件增長到2028年的418萬件,年均復合增長率高達217%。預計800G及以上速率LPO光模組出貨量占比從2023年的3%增長到2028年的19%。

(2)CPO方案。CPO是指將光引擎和開關芯片封裝在一起的電光整合,而不是使用可插拔的光模組格式。這種方法透過縮短光學引擎和開關芯片之間的距離,可以在引擎和芯片之間更快地傳輸電訊號。優勢在於尺寸小、功耗低、效率高。但是CPO目前處於產業化初期,在技術路徑、采用緊迫性、商業模式等方面面臨很多挑戰。其中采用緊迫性是指,在3.2T光模組時代,對CPO外形尺寸的需求相對較高,然而在當前1.6T時代,可插拔光模組已經提供了成熟的主流解決方案,配置為8*200G,有效滿足了行業需求,因此缺乏對更高速CPO解決方案的緊迫性可能會減緩CPO的采用速度。

那麽CPO的市場規模有多大呢?根據LightCounting2022年12月的報告,AI對網路速率

的需求是目前的10倍以上,在這個背景下,CPO有望將現有可插拔光模組架構的功耗降低50%,將有效解決高速高密度互聯傳輸場景。Yole報告數據顯示,2022年CPO市場產生的收入約為3800萬美元,預計2033年將達到26億美元,2022~2033年年均復合增長率為46%。

(3)矽光技術。矽光子技術是基於矽和矽基襯底材料,利用現有CMOS用以進行光器件開發和整合的新技術。矽光子技術的核心理念是「以光代電」,即采用雷射束代替電子訊號傳輸數據,將光學器件與電子元件整合在一個獨立的微芯片中,提升芯片之間的連線速度。

那麽矽光技術的市場空間有多大呢?根據Yole數據,2022年矽基光電子芯片規模約

6800萬美元,預計2028年市場規模將增長至6億美元以上,2022~2028年年均復合增長率為44%。

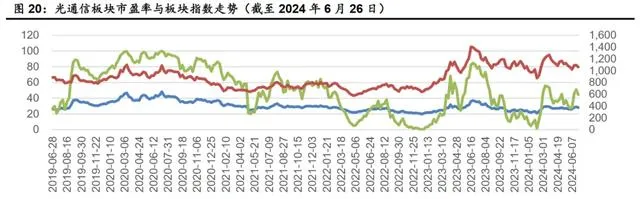

最後我們再來看看光通訊行業的估值情況,截至2024年6月26日,光通訊板塊PE—TTM(剔除負值)為28.04,處於近5年44.71%分位,近10年35.03%分位,同時從圖中我們可以看出,光通訊板塊指數和恒業市盈率百分位呈現出高度正相關的關系,因此光通訊板塊目前總體上偏低估。

最後我們再來比較一下光通訊行業細分領域的公司估值情況,從圖中我們可以看出,一些龍頭公司如天孚通訊、中際旭創、新易盛、工業富聯等的市盈率和市凈率百分位均處於較高位,但是從PEG的角度來看,這些公司除了工業富聯之外,PEG甚至不到0.5,而工業富聯的PEG也只有1左右,所以我們從行業增速的角度來看,目前光通訊相關公司的估值仍然偏低。同時我們還看到一些小市值的公司的市盈率和市凈率百分位普遍偏低,同時從業績增速來看,今年是很多小公司業績增速扭虧甚至大幅增長的一年,而且明年依然能夠維持高增速,因此我們覺得光通訊行業整體估值仍然偏低,在AI時代的浪潮下,未來依然大有可為。

呂長順(肯恩斯) 證書編號:A0150619070003。【以上內容僅代表個人觀點,不構成買賣依據,股市有風險,投資需謹慎】