本文作者:李笑寅

來源:硬AI

隨著AI熱潮的不斷推進,巨額的資本支出和微乎其微的商業報酬正在考驗投資者的耐心,有關AI商業報酬的討論正變得越來越「熱」。

7月15日,摩根士丹利分析師Keith Weiss、Josh Bae等釋出了最新研報,就微軟「AI貨幣化」的問題進行了探討。

大摩表示,由於市場對微軟在AI貨幣化方面有擔憂,使得該公司股價承壓。因此,對微軟來說,解決投資報酬率的問題可能是公司目前的首要任務。

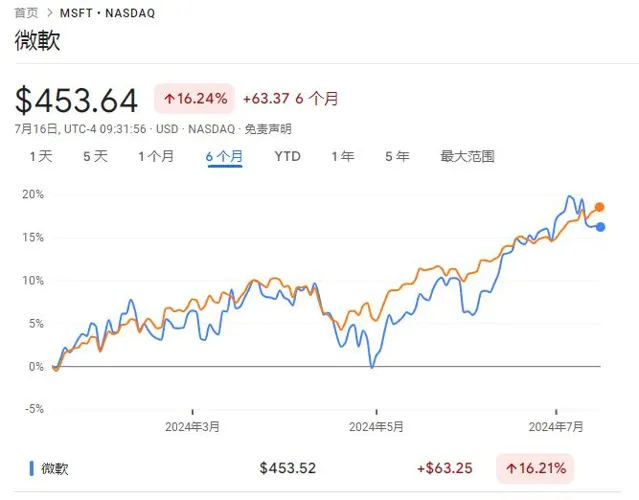

報告稱,過去三個月來,微軟的股價表現落後於同行大型股和大盤,反映出微軟在「AI貨幣化」方面的中期前景被低估。

不過,大摩表示仍對核心IT支出能推動微軟AI業務的商業報酬增長這點充滿信心,預計公司未來每股收益仍將有十幾美元的持續增長空間。

AI投資擠占利潤,預計今年AI報酬約為14%

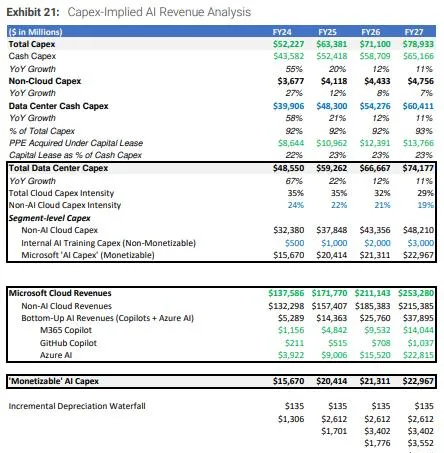

大摩在報告中表示,微軟的資本支出預計還會更高,在一定程度上對AI業務的毛利率造成影響。

報告數據顯示,預計微軟的總資本支出將從23財年的320億美元增至25財年的630億美元,幾乎翻了一番。

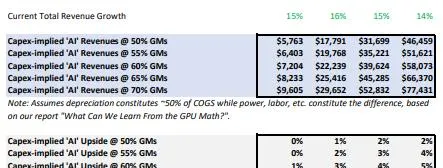

在此基礎上,大摩預計,基於50%-70%的毛利率範圍內,微軟24財年資本支出的隱含AI收入為58-96億美元,到27財年漲至465-774億美元。

按照預期隱含AI收入的中值來推算,今年微軟的AI資本報酬率將達到13.8%,到明年大幅躍升至35%。

不過,報告同時補充道,OpenAI數據中心的投資並未計入微軟的資本支出中,這意味著後者在基礎設施方面的投資可能要比當前已公開的水平要高得多。

並且,考慮到未來OpenAI訓練模型所需的投資可能會呈指數級增長,可能會加劇對微軟AI資本支出方面的擔憂。

報告表示,短期內,AI資本支出將持續成為毛利率的阻力。預計微軟雲業務的毛利率在四季度將同比下滑約2%,預計公司管理層對25財年營業利潤率同比下滑100個基點的指引不會改變。

不過,長期看,營運效率的提升可能會帶來更高的利潤率,微軟也可能會透過公共雲采用、AI領域的強勢地位以及其商業模式的靈活性,支撐其長期收入增長。