前段時間騰訊財報公布,居然讓人覺得眼前一亮的感覺。

先說一下整體財報的亮點:

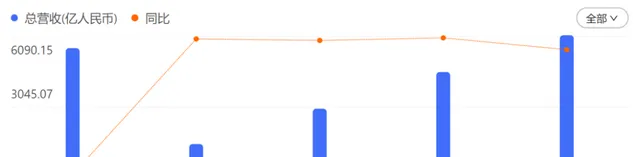

1. 總營收6090億人民幣,同比+9.82%;

2. 毛利2931億人民幣,同比增長22.77%;

3. 國際準則下,歸母凈利1152億,同比-39%,不過這是因為2022年同期有美團額外的1066億收益造成;

4. 非國際準則下,歸母凈利1577億元,同比增長36%;非國際準則下,撇除了一次性以及非現金類計畫的影響,以體現核心業務的業績;

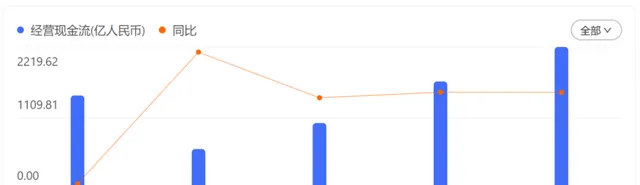

5. 經營現金流同比增長52%,達到2220億元

在低迷了一段時間後,騰訊整體重拾增長,而且在降本增效下,核心業務的利潤同比增長為近5年最高,現金流也顯示財務狀況比較健康。

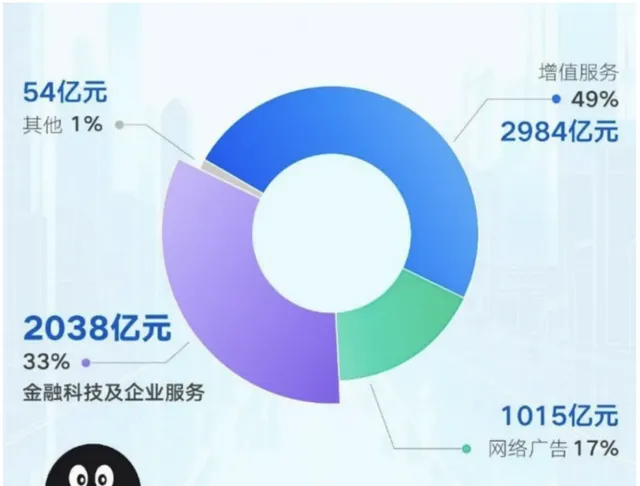

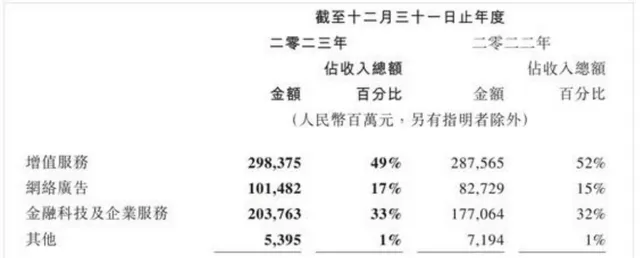

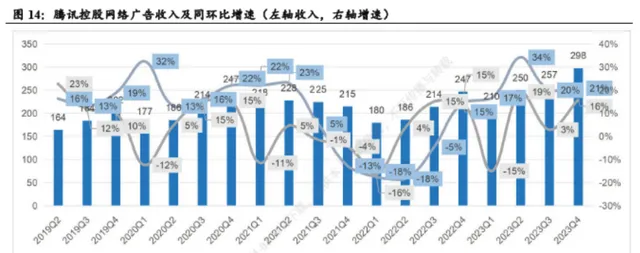

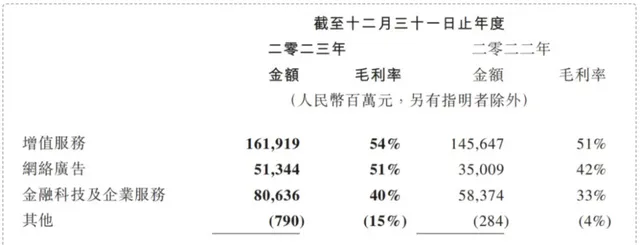

在業務構成上,以遊戲業務為主的增值服務繼續保持小幅增長,但騰訊對其的依賴度在降低,從52%降到49%。而網路廣告和金融科技企業服務則分別同比增長23%和15%,在騰訊整個收入構成中占比在提高。

也就是說, 在傳統「現金牛」遊戲業務保持穩定的情況下,網路廣告和科技企服正在逐步成為明星業務。

騰訊的增長動力來源於哪裏?

我認為有三個,第一是騰訊的基本盤:社群網路的使用者基數很大,雖然增長空間不大,但其護城河依舊穩固;第二是透過視訊號、小程式、微信搜尋、企業微信打造的生態工具在逐步發力,幫助騰訊在原有的使用者池裏更加高效地助力商家進行服務和變現;第三是騰訊已經將AI套用在實際場景中,嘗到了甜頭。

先說第一個, 騰訊的基本盤:微信和QQ。

從微信和QQ的月活看,通訊和社交的基本盤沒有變化,透過微信和QQ的搭配組合,騰訊鞏固了全年齡段社交霸主的地位,短期內仍看不到顛覆跡象,護城河非常穩固。

QQ移動端月度活躍使用者雖然之前連年下滑,但也穩定在5.5億左右。

有了巨量的使用者基數,騰訊的商業化底盤基礎幾乎很難撼動,除非有新的顛覆性技術革新。

第二,視訊號不僅自身在提升,也帶動其他業務增長。

視訊號2023年總使用者使用時長翻倍,截止三季度,總播放量+50%以上,粉絲過萬創作者數量急劇增長,帶貨規模也同比大振幅提高,GMV約1000億元,接近2022年的3倍。

使用時長翻倍帶來了廣告的新增量,也提升了利潤率。

此外,視訊號直播產生的「帶貨技術服務費」給金科及企業服務帶來了新的增量。

而小程式則對騰訊所有業務都有幫助,小程式承載的小遊戲帶動了廣告業務增量,小遊戲的收入流水以及小程式在多場景下的交易服務,則提升了「渠道技術服務費」。

微信搜尋,也就是搜一搜,也貢獻了更多廣告收入,2023年,微信搜尋日活躍使用者超過了1億,同比增長20%,搜尋量同比增長超過30%。

微信搜尋還成為了公眾號,小程式和視訊號流量增長的新入口。

在騰訊之前的三季報中也首度披露了「騰訊泛內迴圈廣告收入」的概念,也就是廣告主越來越多地將微信內的廣告投放引流到自己的小程式、視訊號、公眾號或企業微信,更有效地增強與使用者互動,留資,數據追蹤,這部份的廣告收入同比增長30%,已經貢獻了一半的微信廣告收入。

總之,視訊號,小程式,微信搜尋,企業微信組成的微信生態,不僅能帶來直接受益,而且還能相互助力,提升新的間接收益,協同效應已經初具規模。

在微信QQ的基本盤穩固下,「土壤肥沃」,而視訊號、小程式、微信搜尋、企業微信的種子已經開出了新芽,雖然視訊號帶貨規模離主流平台還有一些差距,但是微信的生態依然有非常大的差異性和不可復制性,未來值得持續觀察。

最後,來說說騰訊對AI為何不著急。

前一段時間,朱嘯虎說了一些關於AI投資的觀點,認為在中國他更加傾向於能有明確商業化場景的人工智慧公司或者計畫,對於通用人工智慧,他認為投入大,風險大。

不管你是否同意,騰訊在這方面做得可能是最符合朱嘯虎所說的方向的。

所以,大家可能會用文心一言,阿裏義通,也會用Kimi,但很少有人和我說用騰訊混元,因為它首要聚焦的就是一些商用或者企業用場景。

比起其他大模型的宣傳,騰訊在這塊相對低調很多,這並不是因為沒有投資或者沒有底氣,相反,而是非常有底氣,因為很多套用場景,已經在騰訊控制的城池中了。

譬如,遊戲,聊天,如果通用人工智慧(AGI)成熟了,騰訊完全可以快速套用起來,基本上是無縫的。

而騰訊正在升級自研通用大模型「騰訊混元」,已有超過180個騰訊內部業務接入測試,同時向外部企業客戶開放使用。

比如,廣告業務部門透過混元大模型擴充套件了廣告AI模型的參數,以提高定向和歸因的準確性,大幅提升了推薦演算法的精確度。還可以借助生成式人工智慧工具,實作透過文本描述自動生成廣告素材,並適配各廣告庫存生成多尺寸的素材。

騰訊的AI,更加註重對成熟業務的技術賦能,從而推動騰訊業務在較高的基礎上繼續增長。

馬化騰、劉熾平也在業績會上多次表示,AI對騰訊的廣告已有了明顯賦能,刺激了騰訊廣告增長。劉熾平還透露,接下來騰訊的AI能力會在C端套用,透過小程式或者APP,讓使用者能夠進一步使用混元大模型。

所以說, 馬化騰對於AI的商業化信心,應該比其他人要穩很多。

最後

騰訊的這次年報,讓我看到了目前的騰訊非常務實。

在目前的大環境下,把錢花在刀刃上,說起來容易,做起來不易。騰訊是怎麽做的呢?

騰訊過去2年從粗放式增長快速轉向穩健增長,把資源聚焦在能產出的業務上 ,譬如,廣告最佳化,視訊號,小遊戲等 同時,也調整了一些低毛利的業務,譬如,雲業務,騰訊新聞,音樂直播、遊戲直播,縮減了這幾塊的投入。而且,騰訊還充分讓人工智慧模型在公司內部套用,節省人力,提高效率。

在人員團隊上,截至2023年四季度末的員工數量是10.54萬人,環比三季度微增100余人,在四季度員工薪酬257.94億,環比和同比均下降,與此同時,員工人效在持續提升,而且自2022二季度以來, 已經連續7個季度環比提升。

直接體現在財報上就是,營收增長但是營收支出幾乎沒變,毛利率提升了,管理費用-行政費用也減少了,毛利、凈利的增速都大於營收增速。

所以,騰訊是有底氣提出股份回購和派息。

①股份回購規模 ,計劃從2023年的494億港元(共計1.52億股)增加至2024年的超1000億港元。

②2023年度派息 ,每股3.40港元(合計約320億港元),同比增長42%。

不過股權激勵方面,2023年相比2022年開支有所下降,可能也是降本增效計劃的一部份。

另外,騰訊也不是沒有隱憂,譬如增長緩慢的遊戲業務。2023年遊戲業務還沒出現新的爆款遊戲,還是靠老遊戲在支撐。但兩款最大的老遊戲【王者榮耀】和【和平精英】,雖然活躍使用者依然不少,但商業化已經到了瓶頸期,收入貢獻有所減少。馬化騰在2024年1月29日的公司年會上,批評了遊戲部門: 遊戲部門雖然是公司最大的印鈔機,但有躺在功勞簿上吃老本的跡象。

從目前的情況看,如果短期內出現不了新的爆款遊戲,本土遊戲業務很難有大幅增長,目前增長的主要是海外遊戲。

因此, 未來騰訊的增長肯定不能只看遊戲,而要看另外兩塊業務持續增長的比例,但在視訊號直播帶貨上是否能趕上主流電商平台,我們還需持續觀察。如果騰訊持續目前的戰略,深度挖掘人工智慧套用的潛力,在足夠的彈藥支持下,騰訊有充足的時間與競爭對手展開賽跑。