本文來自微信公眾號:壹番財經(ID:finance_yifan),文|太史詹姆士。

拼多多降速了,國內電商內卷之勢,似乎也要走向結局。

一夜之間,拼多多市值暴跌接近30%,再度和阿裏拉開差距。這似乎支持了阿裏、抖音等近期「放棄成為拼多多」的重大戰略轉向。

正主都不行了,「畫虎不成」的諸位就不要再繼續了。

但正主其實並沒有不行。

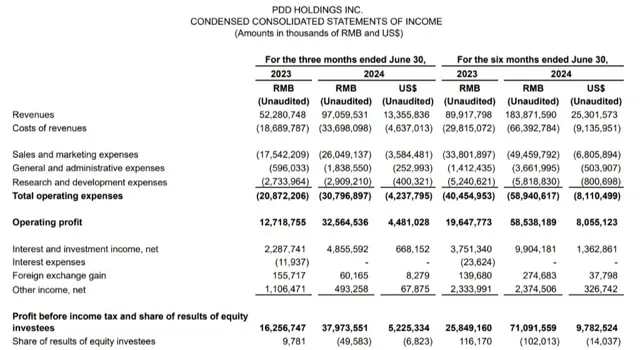

拼多多二季度營收增速仍然高達86%。這和阿裏的4%以及京東的1%相比,依然算得上炸裂。

拼多多2024年Q2財報

然而,有意思的是,股價跌得最多的反而是業績最好的拼多多。

京東本來由於利潤超預期,在財報公布後大幅上漲。但由於遭遇了沃爾瑪的拋售,股價接連下跌,現在的價格反而低於財報公布前的收盤價。

競爭壓力減弱後有望苦盡甘來的阿裏是三家中唯一一個財報釋出後,至今股價保持上漲的。

拼多多在國內的降速應該已經讓兩大對手阿裏和京東愈發放心。在幾家確信自己沒有生存危機之後,電商界的爭奪,「你打你的、我打我的」很快就會成為常態。

01 拼多多:要抄底不要首富

業績大漲,股價暴跌。

怪就怪市場對拼多多的預期太高了。

在財報公布前,多方的一致預期是1000億元,高於最終公布的972億元。這也是拼多多兩年多以來頭一次讓市場失望。投資者們其實都知道,這種情況早晚會發生。

拼多多仍處在高速增長期,預測這種公司業績的難度顯然要比穩定增長的阿裏或京東要大得多。而且,拼多多一向不喜歡和投資者溝通。

他們的兩大CEO甚至在這次的業績會上雙雙對自家公司補刀——

趙佳臻說:「拼多多高收入的增長是不永續的。」

陳磊說:「拼多多利潤逐漸下降的大方向是不可避免的。」

拼多多股價

如果蓋住他們的頭銜,你會認為他們是做空的投行分析師,是阿裏或京東的電商板塊負責人,或者是一個被壓榨得太狠、辭職後又受困於競業協定的前員工。

但怎麽也想不到說這種話的兩個人竟然是公司的CEO。兩個人的話還極為默契,一唱一和,仿佛說相聲。這如果說沒有人安排,僅僅是巧合,應該是沒有人會相信的。

誰能安排拼多多的兩個CEO呢?

那就是前不久剛當上首富的拼多多創始人、第一大股東黃崢。

他也如願甩掉了【富比士】中國即時富豪榜的首富頭銜,落在了鐘睒睒、張一鳴和馬化騰後面。

見過黃崢演講的人都知道他不善言辭,是個低調的人。而且,他在谷歌上班的時候,浙大師兄段永平就安排他和巴菲特共進午餐。從那時起,黃崢算是皈依了巴菲特的價值投資。

黃崢與巴菲特合影

而不在乎短期股價,只關註長期價值就是價值投資的重要信條。

巴菲特每次都會為自家公司伯克希爾哈撒韋的股價暴跌而興奮。這讓他又有了一個抄底的機會。

黃崢這次為了擺脫首富頭銜,估計是不會抄底的,但他應該會向業績會上拼命唱空的趙佳臻和陳磊哥倆面授機宜。

想想這二位板著臉面、一本正經地面對投資機構拼命殺跌,然後回家之後再用低價從拼命出逃的機構手中把拼多多的股票接過來。

估計不光他們倆,你和我都會忍俊不禁。

02 阿裏:不再忍耐,放心斂財

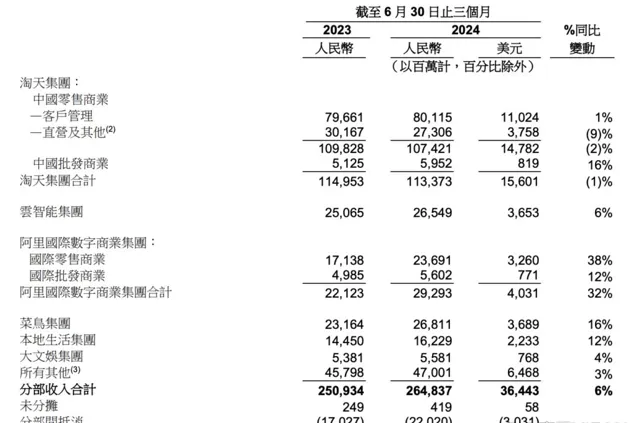

拼多多公布財報後的交易日,阿裏巴巴的股價也下跌了,市值是1944億美元。而拼多多暴跌之前的市值是1943億美元。

當然市值只是表面現象,最能讓阿裏CEO吳泳銘安心的數據應該是代表拼多多國內電商業務的「網路行銷服務及其他收入」的增速下滑到了29%,遠低於上季度的56%。

這讓阿裏有了充足的安全感。

抖音進軍貨架電商就讓阿裏對直播電商市場的戰況放下心來,而如今拼多內送流量備援容錯機制導的低價戰場看起來也穩定下來了。

圖源:網路

阿裏可算是松了一口氣。他們最近這幾個季度忍得是相當難受。

今年二季度,淘天營收同比下降1%,成為七大業務板塊中唯一下跌的。

「價格力」戰略是造成這樣局面的首要原因。以二季度為例,淘天用營收下降為代價,換來了訂單量雙位數增長和GMV高單位數增長。

在更早的業績會上,阿裏宣布還會在未來幾個季度「繼續保持較高水平的資本支出」。這就是為了繼續鞏固幾大業務的市場份額。

吳泳銘說,「阿裏大部份業務將會在1~2年內陸續實作盈虧平衡」。但如果他提前知道拼多多在國內市場的降速,或許會給出更加激進的盈利預期。

具體到淘天業務,他說「未來幾個季度,淘天集團CMR的增速會逐漸匹配GMV的增速。」

淘天的客戶管理收入(CMR)本季度只同比微增0.6%,大幅落後於GMV增速。

阿裏巴巴2024年Q2財報

為了完成匹配這兩項的目標,阿裏將從今年內9月起,對淘天所有商家收取成交額0.6%的「基礎軟體服務費」。

它是最後一個才收這個費的電商平台。

拼多多早在2020年,京東、抖音在2023年都已經收取了這項費用,費率均不低於0.6%。

原來淘寶是個只收廣告費、不抽傭金的平台,而天貓兩個費用都有。所以,淘寶的員工更願意把流量給大商家,因為小商家沒那麽願意打廣告。抽傭後,淘寶人反而會更聚焦於GMV增長的目標。

此外,能幫淘天增收的還有下半年全面鋪開的全站推廣。

所以說,如果沒有什麽意外,淘天貨幣化率上升,利潤重回增長是大機率事件。

03 京東:降本增效,廣納兄弟

京東是這個季度利潤玩得最花的純電商平台。

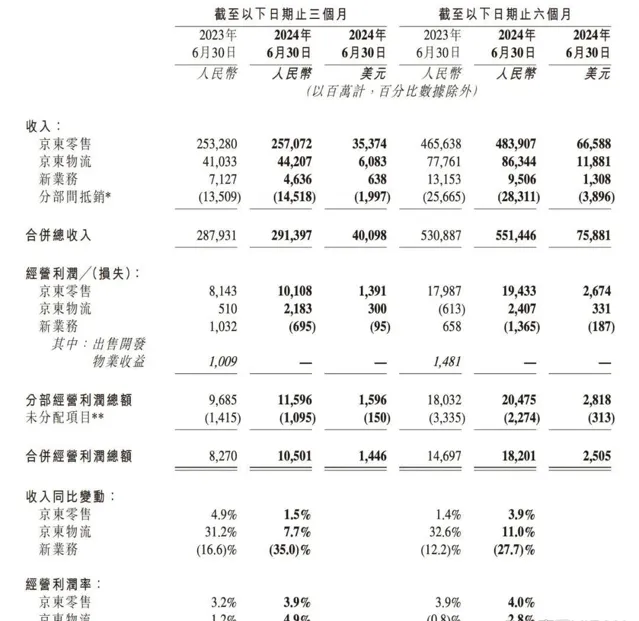

要說拼多多125%的凈利潤比京東的69%還高得多。但之所以說京東玩得花,是因為它的營收增速只有1.2%。

京東是穩穩站在了一眾降本增效的平台當中。騰訊,營收同比增8%,凈利同比增53%;快手,營收同比升12%,凈利潤同比升74%……

京東高達10.9%的毛利潤增速是它凈利潤大超預期的根源。

而據它在財報會上的解釋,「公司作為最大單一零售商的優勢,最佳化了采購流程,降低了采購成本」。

京東2024年Q2財報

轉譯一下,就是利潤都來自商家的損失。

看來這一招在如今的電商行業是相當通用。

拼多多的「僅退款」就是這招的集大成者。

不過,前一陣子,「僅退款」頻頻引發輿情。拼多多的商家驅車千裏為了一個幾塊的「僅退款」訂單,找客戶理論後對簿公堂。

目前,拼多多已經從8月7日開始,給「僅退款」加上了限制。在消費者發起「僅退款」需求後,商家能獲得36小時自助處理權。在此期間,拼多多平台客服不會介入。

不過,這招應該只是給薅羊毛的人增添了麻煩,對於被商品搞得氣不打一出來的消費者,等個36小時是無所謂的。

淘寶也對「僅退款」做出了修訂,從8月9日起,店鋪綜合體驗分大於4.8的商家,再遭遇「僅退款」,平台小二不會介入。

但這小小的最佳化同樣遭遇了眾多小商家的吐槽。

原因很簡單——小商家幾乎很難把體驗分提高到4.8之上。

總而言之,電商平台齊刷刷針對商家成了新趨勢。

有了這個利器,劉強東都不需要裁掉兄弟了。

京東過去一年新增了2萬多員工,幾個季度一直保持環比增長。

圖源:網路

不過這次,拼多多準備進一步讓利。它說要在「未來一年中對優質商家大幅減免交易手續費,預計減免100億元」。這表明拼多多要繼續向上突圍。

吳詠銘和劉強東看到這裏,心情估計比較復雜。

一方面,這說明拼多多的低價市場飽和了,它不得不向外突圍。另一方面,品質低價市場的競爭會更加激烈。

但無論如何,三家的疆域也會愈發清晰。

未來的增量很可能來自海外。

和另外兩家相比,京東在海外算得上毫無競爭力。這一點單從東南亞一個市場就可以看出端倪。

京東去年底已經關閉了印尼站和泰國站,徹底結束了東南亞電商市場。阿裏的Lazada則在7月實作了扭虧為盈。拼多多的Temu 7月29日在泰國上線,開辟了在東南亞的第三個市場。

不過,由於地緣政治風險,投資者目前對拼多多的Temu基本是零估值。

圖源:網路

所以說,在海外,沖的最猛的不一定最有優勢。這一點TikTok應該體會更深刻。

反倒是阿裏國際這種穩中求進的更容易給投資者帶來報酬。

從股價看,目前的阿裏、拼多多、京東對於價值投資者都極具吸重力。

拼多多和京東幾乎都是10倍市盈率,而阿裏預計分紅和回購帶來的報酬率就高達12%。

是出手的時候了嗎?

恐怕還要看你對宏觀環境怎麽看。

美聯準降息能帶來經濟軟著陸嗎?如不能,那麽流動性恐慌中的美股和港股則會迎來又一波跌勢。