2021年之前,掃地機器人賽道被資本市場視為一座投資金礦,給予了非常高的估值溢價。龍頭科沃斯在短短一年半的時間內大漲1300%,估值一度去到290倍。

而後超級估值泡沫破裂了。科沃斯現價仍然較歷史高峰回撤80%,市值蒸發超1100億元。競爭對手石頭科技則從泥潭裏爬出,現價較2022年10月低位大幅回升150%。當前,石頭市值559億,為科沃斯的2倍,實作了絕地反殺。

當前,如何看待科沃斯的資本表現?未來會實作困境反轉嗎?

01

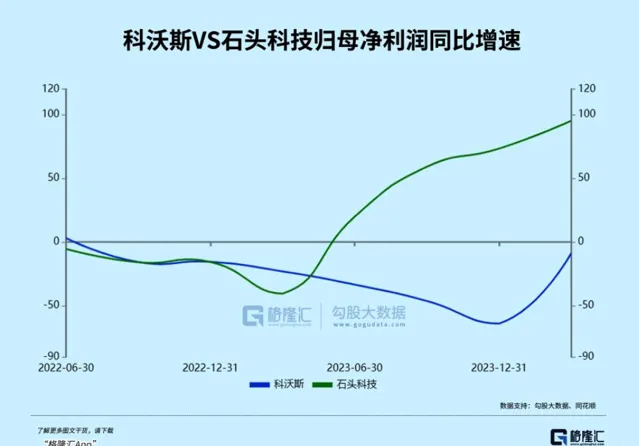

近日,科沃斯公布了最新成績單。2023年,營收155億元,同比僅增長1.2%,其規模再創歷史新高。歸母凈利潤卻僅僅只有6億元,同比大幅下滑64%,較2021年巔峰的20億元足足銳減14億元。今年一季度,營收小幅增長,歸母凈利潤再度出現下滑。

反觀石頭科技,2023年營收大增逾30%,歸母凈利潤大增73%。今年一季度更是加速增長,歸母凈利潤接近翻倍。對比看, 科沃斯業績大幅下滑並不能完全歸因於糟糕的海內外宏觀經濟環境,更多是自身經營策略出現了不少問題。

具體來看,科沃斯品牌內銷市場遭遇了「價增量減」,銷售總額同比大幅下滑10%,而海外市場有較好表現,同比增長26%。另外,被市場給予厚望的添可品牌實作「以價換量」,內銷下滑11%,外銷增長41%。石頭科技則在海內外市場齊頭並進。其中,內銷市場大增41%,量價維度均實作了雙位數增長,外銷市場同樣大增超20%。

再看盈利能力。截止今年一季度末,科沃斯銷售毛利率為41.17%,較2022年末大幅下滑4.44%。反觀石頭科技毛利率一路走高,最新為56.5%,較2022年繼續上升7.23%。

前者盈利能力下降,主要系行業激烈競爭之下帶動產品均價下降。石頭則逆勢而動,高毛利的新品以及海外占比提升帶來結構改善,驅動毛利率持續走高。

凈利率方面,科沃斯2023年大幅回落至4%,今年一季度回升至8.6%,而2021年高達15.4%。整體看,公司銷售總費用率呈現持續走高態勢,去年末高達43%,較2013年提升了一倍以上,以致於凈利率表現不佳,並維持在低位。

反觀石頭科技,雖然銷售總費用率整體有所擡升,但毛利率持續上升,亦使凈利率保持相對高位,2024年一季度末為21.66%。

從以上核心財務數據表現及對比來看,大致說明了緣何資本市場給予兩家掃地機器人巨頭截然不同的股價表現了。

02

2020年及以前,中國掃地機器人市場滲透率非常低,每台均價維持在1500元以下,主要系具備掃拖功能的機器拖地效果較差,且抹布需要人工清洗,消費體驗較差。

2020這一年,拖地、抹布自清潔等技術得以突破,並持續在導航系統、清潔系統、續航系統、互動系統等方面進行技術叠代,愈發滿足消費者核心訴求,滲透率有較大振幅的上升—— 2019年的3.6%擡升至2023年的9% 。

價格方面,掃地機器人產品因為功能增加或體驗最佳化,越賣越貴。據奧維雲網數據顯示,2020-2022年,中國掃地機器人的零售均價分別為1687元、2424元、3175元。其中,帶自清潔功能的基站類掃地機器人線上均價分別為3992元、4021元和3964元。

掃地機器人價格逐年擡升價格,逐步超出消費者所承受的預期。據QuestMobile數據顯示,年輕使用者線上消費能力在3000元以上的群體占比僅為9.3%。另據【2021 年掃地機器人市場白皮書】,93%的消費者能接受的掃地機器人的價位小於3000元。

2022年下半年,科沃斯率先降價,開啟內卷模式。 當年12月,主銷產品T10 OMNI的價格比6月單價下降20%,X1 OMNI單價下降了15%左右。2023年上半年,科沃斯掃地機器人線上均價為3788元,同比下降8.4%。線下零售均價4457元,同比下降15.7%,部份高端產品甚至降價超20%。

科沃斯此舉,帶動競爭對手紛紛效仿,價格戰已經無法避免。

銷量方面,2020年中國掃地機器人為654萬台,較2018年累計增長139%,而後銷量有所下滑。2023年為458萬台,較2020年鼎峰下滑30%,回到2017年時的水平了。

銷量下滑主要有兩大方面因素。 第一 ,疫情沖擊,導致宏觀經濟增速下了台階,過去幾年呈現的良好消費升級趨勢被中斷,消費降級現象卻愈發明顯。這在很多消費領域均得以體現,包括休閑零食、榨菜、鹵制品、功能性飲料等。

第二 ,掃地機器人平均單價上漲過快,超出普通消費者承受能力,且不契合消費降級大環境,影響了銷量表現。

在此大背景下,中國掃地機器人的行業格局也進入了重塑階段。2019-2023年,TOP5的市場占有率從70%進一步提升至93%,呈現寡頭壟斷局面。

2018年及以前,科沃斯在國內市場的占有率長期保持在50%-60%,而此後進入下降通道。據觀研網統計京東平台數據,科沃斯2023年市場銷售額占有率為36%,排名第二的是石頭,占比25%左右。另外,追覓、米家、雲鯨市占率分別為14%、10%、10%。

整體看, 最近三年中國掃地機器人銷量不佳,但銷售總規模仍然持續增長(增速放緩),主要系提價拉動。 但提價不永續,目前國內市場已經從技術叠代驅動漲價切換至以價換量的模式中來了,未來恐將更加內卷。

03

海外市場是中國掃地機器人企業重要潛在增長點。其中,石頭科技2019年境外收入僅5.8億元,2023年已經膨脹至42.3億元,占總營收的比例從13.8%已經提升至48.87%。此外,追覓科技2023年國際區業績同比大增逾120%,在義大利和德國市場占有率均超過37%,均位列第一。在東南亞市場,追覓2023年四季度市占率也處於第一名。

科沃斯海外市場發展更早。2023年境外收入65億元,占比42%,而2015年營收為12.5億元,占比就曾達到46.4%。

當前,中國掃地機器人企業在海外市場攻城略地,展現出強大的競爭實力。 2022年,中國自主品牌在全球市占率為50%左右。其中,東南亞為68%,歐洲為55%。

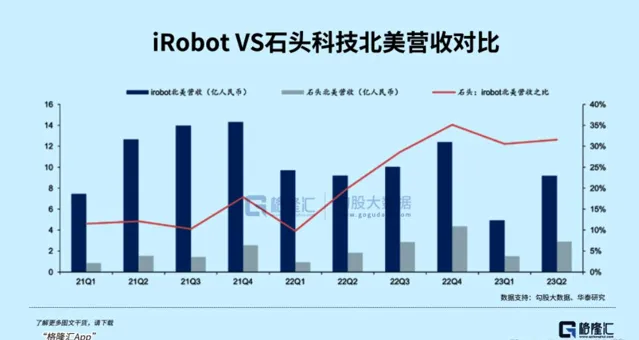

國產品牌技術研發領先,產品力至少領先海外企業3-5年。比如,科沃斯、石頭旗艦機早就融合了自清潔、自集塵功能的全能型掃拖一體。而深耕行業的老牌巨頭iRobot在去年3月時最高端的產品僅包括自集塵效能。

技術領先之下,國產品牌商在海外市場主打中高端領域。以美國亞馬遜平台為例,科沃斯爆品價位段800美元,科沃斯更是達到1400美元,顯著高於iRobot。

當前,海外市場產品結構從單產品為主逐步過渡至基站類智慧導航為主,以致於價格中樞還有較大擡升空間,與中國市場2017-2022年發展的時期比較類似。

總之,誰在海外市場搶占更多市場份額,尤其是高端領域,誰就有更好的成長性預期,資本市場給予的估值可能會越高。

2022年,石頭科技在海外市場推出s7 Max V 系列,其全能基站產品售價1399美元,系公司首款定價超1000美元的海外產品。2023年,再度推出S8產品,其上半年北美營收同比大增近60%。

科沃斯亦非常重視海外市場,產品已經覆蓋全球145個國家和地區。據市場相關數據顯示,科沃斯地寶在澳洲、東南亞市場占有率超40%。科沃斯窗寶在德國市場占比達84%。

以石頭、科沃斯、追覓等國產品牌的崛起,對iRobot造成了極大沖擊,營收開始大幅下滑,市場份額持續收縮。毛利率水平從60%以上大幅下滑至不足30%,甚至低於銷售毛利率。財務狀況惡化之下,市場傳出要以14億美元的價格賣身給亞馬遜。

04

中國本土掃地機器人企業在國內環境面臨「以量換價」的內卷環境,增長天花板並不高。而海外市場總體滲透率偏低,且還處於「量價齊升」階段,有著不錯的市場前景。

石頭股價走出了與國內外企業不同的風格,主要系海外戰略實施良好,拉高了資本市場對其成長性的預期。而科沃斯在國內市場遇到了明顯瓶頸,而海外市場雖有進展,但發展速度並不快,不足以彌補內銷市場的疲軟,估值水平被壓的很低。

總體來看,科沃斯尚未走出增長困境,還需更多時日觀察。 但在資本市場大環境回暖之下,估值水平也存潛在修復驅動力。未來反彈有多高,決定因素依然是基本面改善的程度。