數位經濟時代,機器人深刻改變著人類的生產和生活方式。那麽,生產機器人的企業處境如何?

去年年底,當優必選新一代工業版人形機器人Walker S和優必選創始人周劍在港交所舞台一起敲響銅鑼時,被稱為「人形機器人第一股」的優必選正式上市。

3個月後,優必選釋出了上市後的第一份財報。從財報數據來看,優必選依靠高研發高投入,繼續保持營收增長,但同時,企業似乎離盈利更遠了。

站在風口之下,人形機器人市場有多大想象空間?率先出發的優必選能否擁有未來?

營收增速放緩,虧損進一步擴大

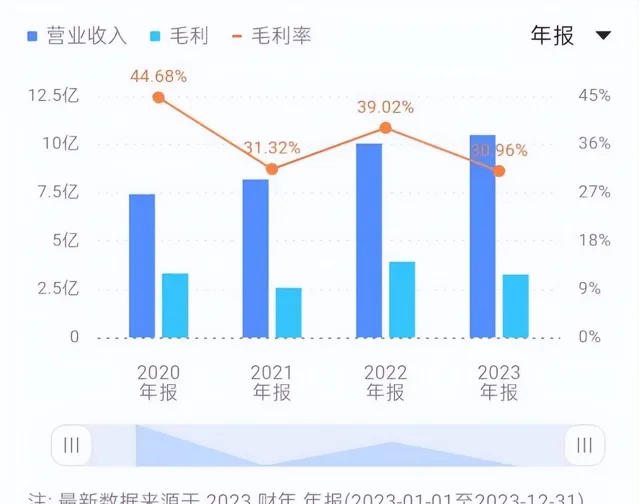

財報顯示,2023年,優必選全年總收入為10.56億元,上年同期為10.08億元,同比增長4.7%。營收增長主要依賴於物流智慧機器人及智慧機器人解決方案、消費級機器人及其他硬體裝置帶來的收入大幅增加。

圖源:同花順

雖然依舊保持營收上升,但是,相較於早兩年,優必選去年的營收增速有所放緩,2021年和2022年其營收分別同比增加10.4%和23.4%。

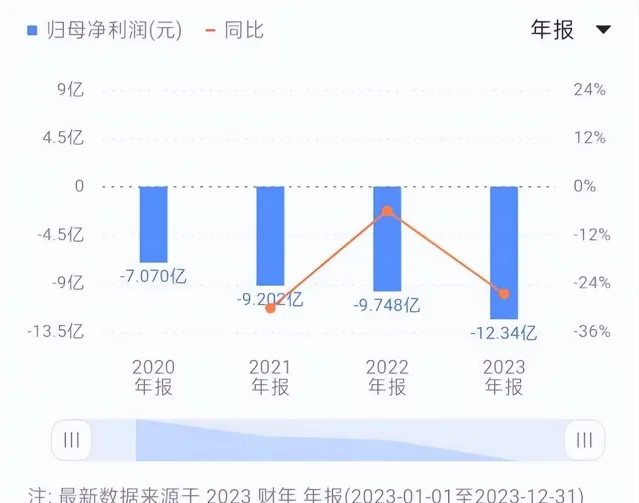

營收增速下降的同時,優必選的凈虧損進一步擴大。2023年,優必選歸屬於母公司股東凈虧損12.34億元,2020年、2021年、2022年虧損分別為7.07億元、9.20億元和9.75億元。

圖源:同花順

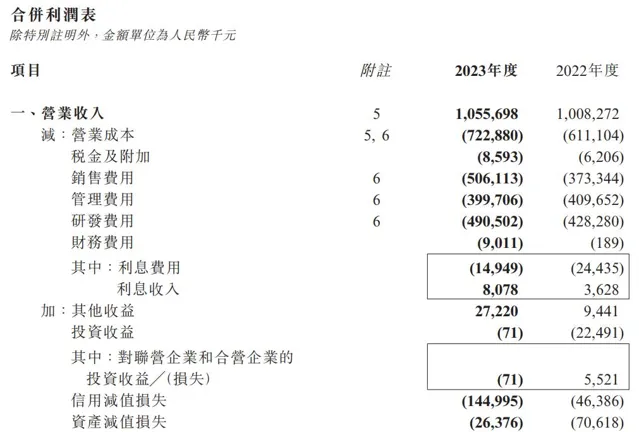

優必選虧損加劇的背後,是其營業成本和費用繼續走高。這與其商業邏輯密不可分。作為人形機器人賽道的先行者,優必選一方面要將產品適配不同場景,來實作人形機器人的商業化落地,另一方面依賴於持續的技術突破來完成產品叠代。在市場整體處於發展初期階段之時,在行銷和技術上的投入必不可少。

去年,優必選營業成本從2022年的6.11億元增加至7.23億元。成本增速高於營收增速也導致優必選毛利下降。2023年,其毛利為3.33億元,較2022年的3.97億元減少16.2%。其毛利率從2022年的39.4%下降至31.5%。

圖源:優必選財報

費用方面,2023年,優必選研發費用和銷售費用增長明顯。眾所周知,人形機器人行業作為一個新興行業,技術壁壘高,技術投入重。如今,優必選身處行業的重要位置,仍在快速成長期,更加需要技術底蘊來支撐企業發展。2023年,優必選研發費用為4.91億元,較2022年的4.28億元增長14.5%。其研發費用占同期總營收的46.4%。研發費用中,職工薪酬依舊是最主要的部份,達4.08億元。

此外,由於廣告開支、電商推廣開支等費用增加,優必選2023年銷售費用從2022年的3.73億元增加1.33億元至5.06億元。其銷售費用占收入比從2022年的37.0%提高至2023年的47.9%。

不同於銷售和研發費用同比增加,2023年,優必選的管理費用從2022年的4.10億元下降至4.00億元。

當前,人形機器人市場的全部潛力尚未完全開發,高投入或是人形機器人企業必然且長期要面對的問題,而由此導致的難以盈利的難題更是其無法回避的現實困境。此前,周劍曾提出技術商業化落地與前沿的科學探索相結合的模式,用COO養活CTO(即透過良好營運來養活研發)的商業路徑。目前而言,這一模式能否行得通仍是未知。

2023年,優必選用於營運的現金約為10億元,2022年為5.39億元。截至2023年12月31日,優必選擁有現金及現金等價物約5.21億元,上年同期為1.45億元。

圖源:雪球

二級市場上,投資者對優必選的業績表現給出了相對樂觀的情緒。財報釋出後,優必選股價大漲,截至3月28日港股收盤,其單日漲幅達17.57%。盤中,其股價最高觸及228.8港元。

銷售結構發生變化,企業毛利承壓

具體來看,優必選的業務主要包括教育智慧機器人及智慧機器人解決方案、物流智慧機器人及智慧機器人解決方案、其他產業客製智慧機器人及智慧機器人解決方案、消費級機器人及其他硬體裝置四大板塊。2023年,四大業務業績表現各不相同。從營收結構來看,優必選各業務的地位也在發生變化。

近年來,受益於國內制造業轉型升級,以及電子商務與新零售行業快速發展,對物流倉儲依賴性加強等,物流及移動智慧機器人套用場景不斷增加,市場規模快速增長。據弗若斯特沙利文統計,按銷售收入口徑,2018~2022年,中國物流及移動智慧機器人及其解決方案市場規模由24億元增至120億元,CAGR為49.5%;預計該市場規模到2028年將進一步增至589億元。

在此背景下,優必選物流智慧機器人及智慧機器人解決方案營收持續增長。去年,該業務為優必選貢獻3.90億元營收,同比增加47.9%。優必選在財報中透露,該業務收入增長主要因為其物流產品和解決方案的競爭力提升,且不斷推出新產品,原有客戶復購增加,新增客戶的增加以及新套用場景的增加。

據悉,優必選物流智慧機器人及智慧機器人解決方案專註於新能源汽車制造商、輪胎生產工廠、3C電子裝置工廠、電池產線、電商等五大行業。其主要產品包括Wali瓦力系列旗下的自動導向車(AGV)及自主移動機器人(AMR)和Chitu赤兔L4級無人物流車等。2023年,全場景全棧式智慧物流是優必選的突破方向。其釋出的Chitu赤兔L4級無人物流車,突破了物流室內外場景邊界,拓展無人物流車作業空間,可滿足使用者在室外場景的無人物流需求,打造室內外一體化的無人工廠解決方案。

同樣推動優必選營收增長的還有消費級機器人及其他硬體裝置業務。近年來,優必選不斷推出消費級智慧新產品。2023年,優必選第一代貓砂機已構建完整的二級分銷體系,渠道覆蓋了全球主流國家市場。其第二代貓砂機和旋風強吸掃地機均已實作量產。去年,其消費級機器人及其他硬體裝置收入達2.54億元,同比增長91.5%。

相較之下,去年,優必選教育智慧機器人及智慧機器人解決方案、其他行業客製智慧機器人及智慧機器人解決方案的營收表現並不是很亮眼。

報告期內,優必選來自教育智慧機器人及智慧機器人解決方案收入為3.47億元,同比下降32.8%。據悉,截至2023年年底,優必選2023年已中標或已簽約的部份計畫於年底尚未完成交付和驗收,從而導致這一業務收入減少。

優必選來自其他行業客製智慧機器人及智慧機器人解決方案業務的收入,同樣因為2023年已中標或已簽約的部份計畫於年底尚未完成交付和驗收,同比下降24.5%至6220萬元。

2023年,物流智慧機器人及智慧機器人解決方案、教育智慧機器人及智慧機器人解決方案、消費級機器人及其他硬體裝置、其他產業客製智慧機器人及智慧機器人解決方案的收入分別占其年內總收益的36.9%、32.9%、24%和5.9%。物流智慧機器人相關業務超過教育智慧機器人相關業務,成為優必選營收占比最高的業務板塊。

從市場情況來看,目前國內物流及移動智慧機器人及其解決方案市場規模是教育智慧機器人及智慧機器人解決方案市場規模的近5倍,且根據弗若斯特沙利文預測,到2028年這一差距將擴大至8倍。物流及移動智慧機器人及其解決方案市場規模的市場潛力或將為優必選帶來更多增長空間。但是為了在短時間內滲透市場而采取的價格策略,也導致優必選該業務一直處於低毛利的狀態。目前正在發生的產品銷售結構變化使得優必選整體毛利壓力更加凸顯。

優必選透露,其毛利減少是因為物流智慧機器人及智慧機器人解決方案收入占比提升而其毛利相對較低,以及公司毛利較高的教育智慧機器人產品及服務收入占比下降。

就行業和企業發展的現狀而言,人形機器人生產依舊需要大量研發投資和高昂的維護成本,燒錢還是不可避免,優必選距離成功實作盈利仍有較長的路要走。不過,在人形機器人的商業化拐點真正到來之前,如何平衡各業務及平衡投入與利潤之間的關系是優必選不得不思考的問題。

市場潛力可觀,優必選押註具身智慧

從當下的市場格局來看,智慧服務機器人仍處於早期發展階段,行業集中度低。優必選作為中國成立較早的智慧機器人公司,雖然已在行業內占據了一席之地,卻並沒有確立絕對的有利競爭。

根據弗若斯特沙利文的資料,按2022年的收入計,在中國智慧服務機器人及智慧服務機器人解決方案產業,排名行業第一的達閥科技市占率僅有6.4%,排名第三的優必選市占率為2.8%。具體到教育智慧機器人及其解決方案領域市場,2022年,優必選在該市場占有22.5%的份額,位居國內第一。物流及移動智慧機器人產業,優必選市占率為2.2%,排名第七。

接下來,隨著政策鼓勵、市場需求增加,以及技術進步等因素加持,智慧服務機器人市場仍將快速增長。弗若斯特沙利文預測,到2028年,中國的智慧服務機器人及智慧服務機器人解決方案市場的市場規模將增至1832億元,2022-2028年CAGR為23.5%。

巨大的市場想象力,對優必選而言,是機遇,也是挑戰。一方面,越來越多玩家正入場布局智慧機器人賽道,人形機器人市場也將吸納更多關註和資源投入。隨著資本、人才和其他各種資源快速湧入,以及市場對人形機器人的認知度提高,勢必會給相關企業帶來更多想象空間。另一方面,競爭者增加,尤其是還有許多手握技術和資金優勢的國內外科技巨頭入局,行業競爭勢必加劇,優必選以往積累的優勢和行業地位,以及公司的經營情況等都或將面臨新的考驗。

財報中,優必選透露,將以機器人具身智慧研發作為下一階段的業務重點。首先,持續投入人形機器人的軟硬體研發,提升人形機器人的運動能力、智慧化程度以及作業能力。其次,將多模態感知和大模型技術作為重要戰略,透過對雷射、影像、視訊、語音和文本等的多模態訊號進行融合處理和分析,提升機器人的感知能力。再者,研究具身智慧技術,提升機器人的物理世界互動、操作和學習能力,讓機器人可以自主執行復雜任務甚至陌生任務。此外,優必選還表示將進一步最佳化海外布局,拓展國際市場。

如今,具身智慧被越來越多人視為人工智慧的下一個浪潮。人形機器人作為具身智慧的載體之一,由於其下遊套用場景豐富且市場規模想象空間大,在AI賦能下,有望成為爆款具身智慧。據高盛預計,人形機器人消費者端的套用時間將提早到2028年,而制造業領域的套用時間在2024年就將開始。到2035年,人形機器人的市場規模有望達到350億美元。

人形機器人進入產業化落地階段,優必選早已試探性針對多個行業進行布局,且透過長期的研發積累,掌握了2100余項機器人及人工智慧相關專利。但是,新的競爭形勢下,優必選能否建立技術壁壘,開啟下遊套用場景,並被更多客戶選擇,真正實作盈利,講出一個圓滿的科技故事還待時間檢驗。