市場分析是了解某個行業和領域的一種重要的方法。這篇文章,作者透過對智慧型手機市場的分析,從行業發展、使用者場景等分析了整個智慧型手機市場的情況,供大家參考。

近幾年中國智慧型手機市場競爭越來越激烈,各家廠商使用了價格戰,輿論戰,甚至打著愛國牌搶占市場。

有些品牌在競爭中淘汰比如羅永浩創立的錘子品牌,很多廠商設立了子品牌來更好搶占市場,比如小米旗下的紅米品牌,vivo旗下的iqoo品牌等等。在手機市場競爭如此激烈的今天,市場到底面臨多大壓力?又有什麽機遇?我們現在來分析。

一、中國智慧型手機市場概況

智慧型手機發展歷程:

1.1 品牌概況

當下中國智慧型手機市場主要的手機品牌商有蘋果,華為,小米,榮耀,vivo,OPPO、中興,三星這幾個,有些母品牌還設定了子品牌,具體見下圖:

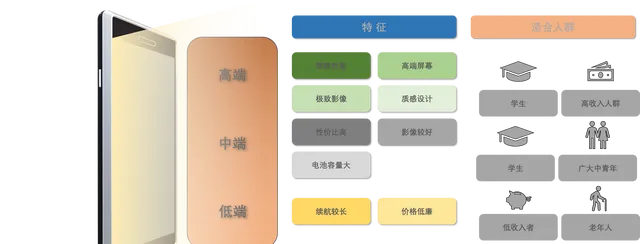

1.2 智慧型手機按價格分類

當下智慧型手機市場大致可以分為三類:高端市場,中端市場和低端市場。三個市場各自占據生態席位。

大部份手機廠商在各個市場基本都有涉足,有些廠商也設立子品牌幫助占領部份市場,比如小米高端數位系列在高端市場名號較響,中端系列的紅米k系列主打超高價效比,小米civil系列主打影像和時尚,低端系列的紅米note系列主打便宜耐用。

有些廠商設立子品牌獨自進軍全部市場,相當於又扶植了一家廠商,比如VIVO旗下的IQOO子品牌旗艦系列有IQOO數位系列,中端有IQOO NEO系列,低端有IQOO z系列。

有些廠商只經營或者主要經營高端市場,比如三星經營的高端系列有Galaxy Z、Galaxy S和W系列,中端系列有Galaxy A和Galaxy C系列(但其中端系列在中國大陸銷量較少),又比如Apple手機只經營高端系列,最下級的iPhone普通版發行售價也在5000元以上。

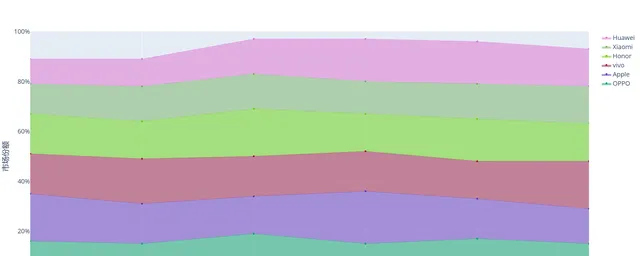

1.3 2023年Q1季度以來中國智慧型手機市場的頭部各品牌市場占有率變化

從圖中可以看出,各家頭部廠商的市場占率幾乎均在10%-20%之間。

Apple的市場占有率在2023年Q4季度達到最高峰後穩步下滑,在2024年Q4季度已經跌到了頭部廠商的市場占有率最低,這可能是因為Apple最近的創新乏力,CPU芯片效能也提升不高,導致其口碑下滑導致的。

VIVO市場占有率在波動中突然在2024年第2季度大幅上升,已經成為頭部廠商占有率巔峰,原因可能是VIVO在Q2季度上市了多款新機型。

華為在2023年全年的市場占有率都在穩步上升,說明消費者對國產芯片有一定的信心,但是其在2024年的市場占有率有下滑(華為在此期間有多款新機釋出),推測可能是國產芯片不能完全滿足使用者的心理預期導致口碑下滑導致。

小米的市場占有率在波動中稍有上升,原因與其出色的行銷策略和價效比優勢脫不開幹系。其他廠商的市場占有率均處於較為穩定的波動當中。

分析可以看出,國內智慧型手機廠商競爭激烈,可以說勢均力敵,市場占有率上升阻力很大,一旦創新減速,就很有可能面臨被擠壓出局的下場。

1.5 從消費者和使用者的角度看智慧型手機市場

1.5.1 使用者都在用什麽手機

iiMedia Research(艾媒咨詢)數據顯示,中國智慧型手機不同品牌被使用的數量占比由高到低依次為華為、蘋果、小米、OPPO、vivo、榮耀、紅米、魅族、iQOO、一加和Realme。其中華為占比達到32.74%,蘋果和小米的占比都接近於20%。

造成這一現象的原因可能是:

由於換機周期的存在,當下不同品牌被使用的數量,還未受到後來的低市場占有率的顯著影響。

華為的自主研發能力強大,也是國內通訊技術領域的領軍者,而且在愛國行銷方面成果突出。

由於以前Apple建立的優勢印象,在國內口碑好。

小米在創新、行銷和價效比方面成果突出。

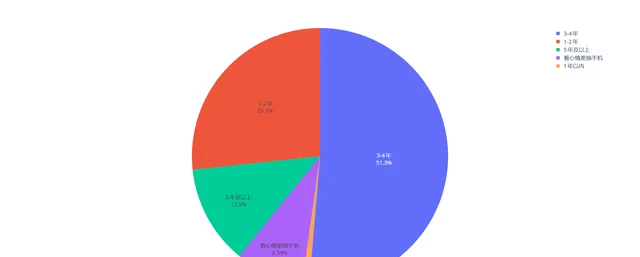

1.5.2 使用者的換機周期

從圖中可以看出一半以上的使用者都選擇3-4年換新機,約1/4的使用者1-2年更換一次手機,1/8的使用者要5年及以上才換新機。當前手機廠商一般每年更新一代機型,推測五年及以上才換新機的人是因為手機各項效能不滿足使用需求(如手機Soc計算能力,電池容量等)才不得已換機的。

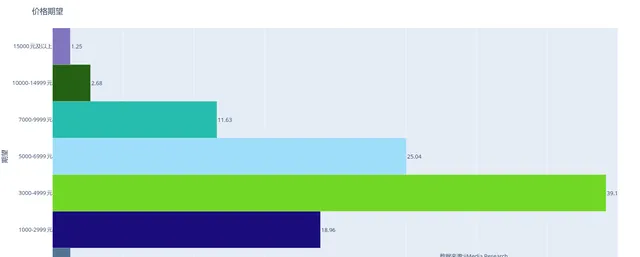

1.5.3 使用者期望的智慧型手機價位

將近40%的使用者期望的智慧型手機價位段是3000-4999元,期望價格在3000元以上的占了80%,這表明使用者經濟狀況較好。

二、中國智慧型手機行業PEST分析

2.1 政治分析/Political

為了提高社會的資訊化水平,政府政策一直都大力支持智慧型手機行業的發展,尤其是5G手機。政策鼓勵創新,扶持手機制造業發展。

2.2 經濟環境/Economic

2019年到2023年中國城鎮居民收入和消費水平增長均超過20%,在無疫情影響的未來,同期增長預計會大於當前水平,未來市場利好於智慧型手機行業。

中國的消費需求持續增長,消費結構升級加快,傳統行業逐漸向催生高端產業,社會朝著資訊化,科技化方向發展,為智慧型手機行業提供了好的營商環境。

2.3 社會環境/Social

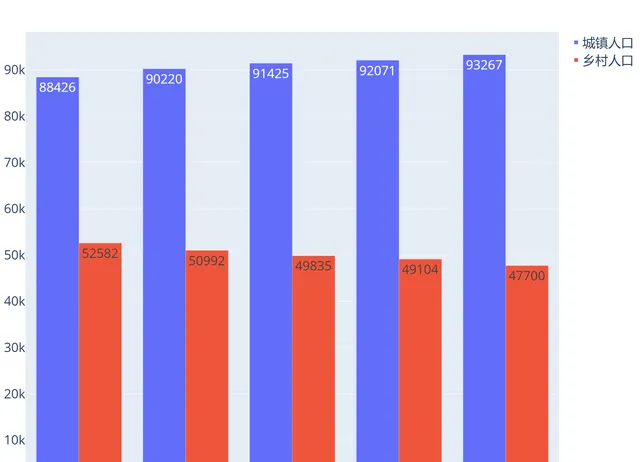

最近五年中國城鎮人口持續增加,增幅約5.5%,鄉村人口持續減少,降幅達9.28%,說明中國城市化速度迅速,大眾生活水平快速提高,相應地其消費水平也會有所增加,智慧型手機作為當下生活的必需品市場前景好。

2024年上半年處於各大廠商的新機釋出期,關鍵詞「手機」搜尋量呈現上升趨勢,在六月下旬達到頂峰,之後迅速下滑,但是日搜尋均值也在20000次以上。

近半年「手機」關鍵詞日均搜尋量達到了36133次,說明社會對智慧型手機關註度很高。(不用「智慧型手機」做搜尋關鍵詞是因為當前中國市場中絕大部份手機是智慧型手機,「手機」已經能代表實際情況)

2.4 技術環境/Technology

當前智慧型手機行業各廠商各項基本的技術都已經成熟,現在處於創新競爭階段。

2.5 PEST分析總結

智慧型手機受到政府鼓勵,市場可觀,社會關註度高,相關話題火熱,當前環境好,發展有前景。但是當前各大廠商競爭激烈,新的創新點不易尋求,如果沒有紮實的技術投入,那麽品牌很容易就會被淘汰。

三、智慧型手機行業分析

3.1 市場發展狀況

智慧型手機出貨量在波動中有下降趨勢,2023年稍稍回暖,但是仍然遠不及2019年水平,這可能和後疫情時代的經濟狀況有關。新上市的智慧型手機型號變化與智慧型手機出貨量變化趨勢相同。

3.2 社會關註熱度趨勢

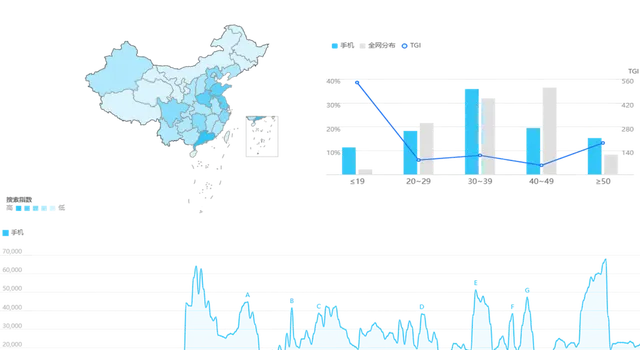

可以看到,在時間分布上百度指數上對「手機」這一關鍵詞的搜尋分布自2021年3月突然上升,但隨時間變化波動較大(陡降陡升),而且具有周期性,這可能與智慧型手機廠商集中釋出新機有關。

在地域分布上東部沿海省份的搜尋指數高特別是廣東,山東和江蘇。內陸省份如四川、湖南等人口大省也有較高的搜尋指數。在年齡分布上,小於50歲的人群中隨年齡增加人們對「手機」的搜尋熱度也有增加的趨勢。30-49歲的人群占比接近70%。

3.3 智慧型手機的產業鏈

智慧型手機產業鏈的上遊可以分為作業系統和硬體兩部份,中遊可以分為工廠和品牌商兩部份,下遊是產業鏈終端和使用者。

3.4 智慧型手機行業圖譜

3.5 行業競爭態勢

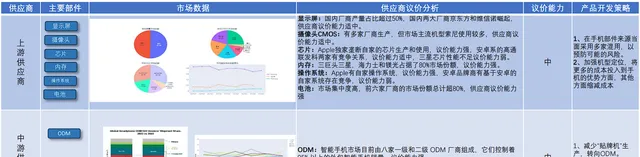

3.5.1 波特五力模型-供應商的議價能力

3.5.2 波特五力模型-購買者的議價能力

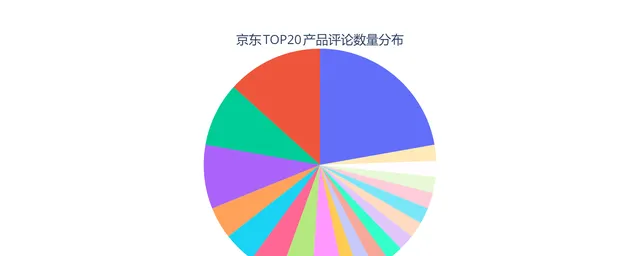

京東是主要的智慧型手機交易平台,對其進行數據分析,發現在京東TOP20 產品評論數量分布中,前四項產品所占的評論數量超過50%,使用者集中度高,購買者議價能力弱。

在TOP100價格分布占比中,發現使用者更趨向於低價智慧型手機,在低價位段使用者議價能力弱,在高價位段使用者議價能力強。這可能也是很多廠商手機降價、尋求開發中端機型的原因。

(此處數據得到的結論與前面1.5.3 中提到的使用者期望的手機價位 不符 ,原因可能是前面研究調查的人群沒有做到真隨機導致的 數據偏差, 也可能是消費者期望大於實際導致的)

3.5.4 潛在進入者威脅

3.3.3 同行競爭威脅

當前智慧型手機市場競爭激烈,基本各個生態席位均已被占據,魅族宣布停止傳統手機計畫也可能有市場壓力的原因。智慧型手機同行競爭已經很激烈,市場基本不能再允許新企業涉足。

本文由 @鄧天博 原創釋出於人人都是產品經理。未經作者授權,禁止轉載

題圖來自Unsplash,基於CC0協定

該文觀點僅代表作者本人,人人都是產品經理平台僅提供資訊儲存空間服務